花旗:2008年贝尔斯登崩溃前10天的预兆再现

贝尔斯登奔溃前十天的预兆再次出现

【相关阅读】

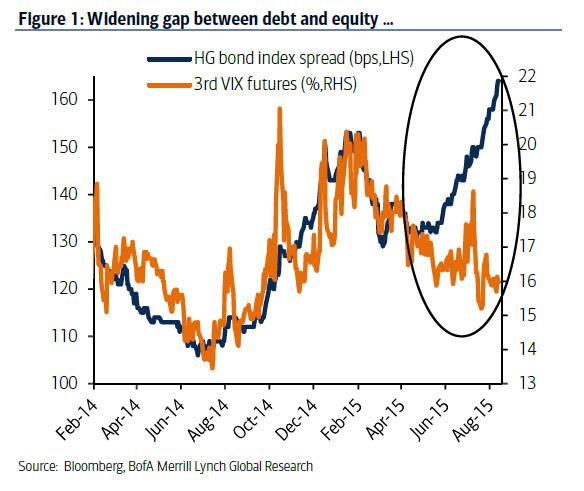

在过去一年中,Zerohedge博客强调最令人不安的主题一直是股票和固定收益金融产品之间越来越大的背离。无论是隐含波动率,还是实际潜在风险方面。

注:HY Bond ETF(HYG)指高收入债券ETF

Zerohedge援引美国银行分析师Yuriy Shchuchinov观点:信贷和股票之间出现了一个明显的价格背离。

美国银行指出,在刚刚过去的两周里,从HG企业债券指数上看,信贷息差(credit spreads)已扩大另外9个基点到164bps,而股票的波动性下降一个百分点。

图1:债券和股票的背离加大(美银美林)

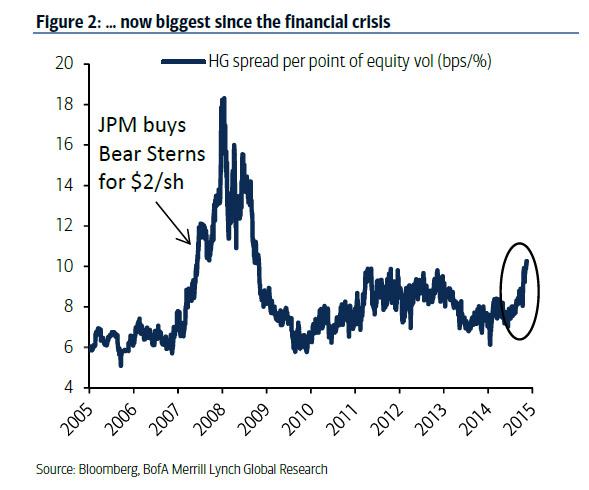

为什么这值得关注?与贝尔斯登崩溃的十天前情景类似

按照美银自己的话说:“这种扩散目前把每点股权转化成10.26个基点的信贷息差。在2008年3月6日,在贝尔斯登被迫将公司以每股2美元的价格卖给摩根大通的十天前,信贷息差也是这个水平。”

那个时候,股市保持高位进入2008年,完全没有预料到即将来临的次贷危机。

如今的债券和股市的价格差达到了金融危机后的最大值,并且在持续上涨(美银美林)

美国银行在研报中用了非常谨慎的语言:这“不是预测另一场金融危机”,但相信“对投资者来说,保持对不同资产类别的关注很重要,在高信用等级市场,目前的状况极不寻常。”

美国银行的结论:目前问题的关键已经从“太多的钱追逐太少的债券”到“太多的债券追逐太少的钱”转变,这种转变是由即将到来的美联储加息预期和其他因素带来的。

即将到来的美联储利息调整让投资人如此关注,以至他们已经采取行动,给市场定的股价非常之低,这情形我们只在金融危机期间见过。(王玲)