股市暴跌情景还会发生吗:中国式叙述已结束 看明白了吗

连日来当股市以10%以上的跌幅呈自由落体式下降时,我们不禁要问“为什么会现在发生?”

有些人说,这不过是高频率交易的结果;有些人则将矛头指向中国的人民币贬值,认为这是诱因。

试图找出这场小型危机的原因,是个有趣的室内游戏。但这真的有助于我们看清市场的发展趋势?

我们或许可以在判断市场未来走势方面有更多建树,无论交易多频繁、货币如何贬值。

五个相互关联的趋势

所有的风险都显而易见,让我们列出已经浮出水面的主要风险:

一、中国故事已经终结

我不是说中国高增长的神话结束了,而是说整个中国式的故事叙述终结了:

1.中国可以由出口依赖型向自我消费主导型实现无缝过度。

2.中国经济将告别一味追求增速的时代,而转向追求价值。

3.中央计划将巧妙地引导中国经济度过每个低潮期。

4.中国正在从系统上根除腐败。

5.中国债务从2007年的7万亿美元翻两番至28万亿美元,催生出资产泡沫。而这些泡沫可以缩小,又不用损害财富效应或再次扩张债务。

6.在土地开发放缓的情况下,发展依赖型的地方政府将毫不费力地找到新的资金来源。

7.因为出口下降和工厂实现自动化而下岗的工人们,很快就会在其他行业找到高薪工作。

我还可以继续列下去,但你要明白:整个故事都结束了。

我们完全可以预测到这一点。每一个快速增长的经济体,都以近乎于零的负债率和巨大的尚未开发的廉价劳动力市场起步,然后开始经历爆发式增长。正如树上挂枝低的果子可以很容易地被快速摘采,而当唾手可得的果子都采完了,停滞就会突然而至,留下不可避免的高负债率、坏账、不正当投资。辉煌时期看上去相当明智的政策,如今却只能产生负收益率。

二、新兴市场故事也完结了

中国故事的背后,是新兴货币和新兴市场的突飞猛进。中国对石油、铁矿石、铜、大豆等大宗商品的巨大需求,把全球需求拉升到一个空前高度。

这种需求推动商品价格走高,然后推高生产供给。由于全球资金成本低廉,边际资源又可以通过借来的钱为再生产融资。

现在,中国的需求已经大幅下降——一些人看来,中国的真实GDP增速其实是负值,尽管官方说法为7%——随之而来,新兴市场的股市和汇市也出现大幅下跌。

下图是博士铜的价格走势。铜是反应工业和建筑业需求的晴雨表。

铜价走势图

这是巴西股市,它在过去12个月里下降了54%:

巴西股市走势图

这些下降都是灾难性的。放眼全球,在中国增长的传奇结束之后,我们再也找不到另外一只可以把需求拉回到原来水平的力量。

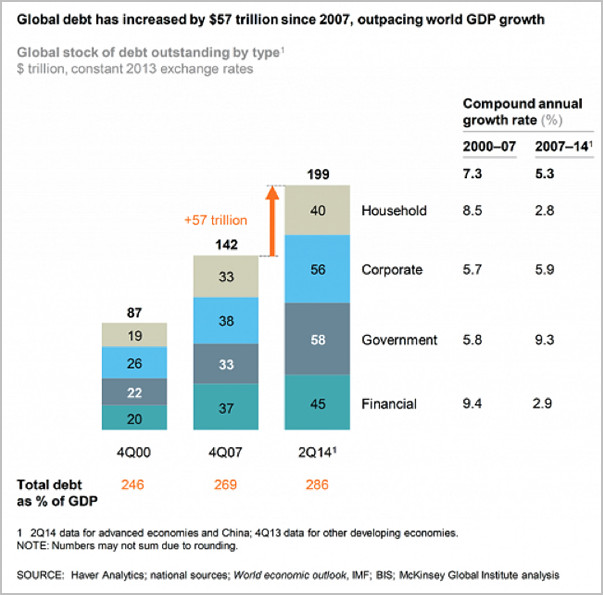

三、额外债务的收益递减

一个简单事实是,不断扩大的债务推动了全球经济增长。尽管人们认定中国是全球大宗商品需求的引擎,但中国的经济增长却是靠债务驱动。如上文所述,中国债务从2007年的7万亿美元翻两番达到2014年中期的28万亿美元,这占到全年GDP的282%左右。如果再算上影子银行系统里的5万亿美元,以及每年的新增借贷量,中国的总债务量便高达35万亿美元,这比GDP的300%还要高,不得不让人联想到注定要陷入债务违约的国家如希腊和西班牙。

虽然最近几天,中国已通过降低利率和存款准备金率,来打开债务龙头,这也不能使过度负债的借款人信用风险变好。

新兴市场国家用来加速生产的借款,现在却因商品价格暴跌而面临困境,边际生产已无利可图。

总之:在2008 - 2009年的全球金融危机后,通过债务扩张来推动经济增长的模式几乎无处不在。但这种解决方法却是一次性的:即使是中国,也不能再让债务从35万亿美元翻两番至140万亿美元,来点燃新增长。

下图反映全球债务增长:

全球债务增长走势图

四、通过赤字(借钱消费)来实行财政刺激受到了限制

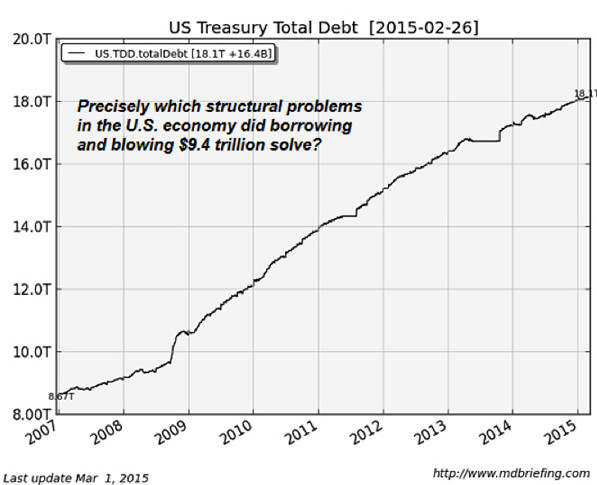

当全球经济在2008年陷入衰退后,政府通过出售国债借钱,为增加政府支出提供资金。在美国,由于政府试图用公共部门支出取代不断下滑的私人部门支出,联邦政府每年的借贷额飙升至逾1万亿美元。

自2008年以后,世界各国政府也都纷纷债台高筑,陷入巨额赤字。全球利率都向近乎于零的水平靠拢,以减轻政府的债务负担。但即使利率已接近于零,每年的利息都是笔不菲支出。这些巨大的主权债务,严重限制了政府在下一轮全球衰退(经济增速下滑其实已经发生)中可以借到的资金规模。

下图反映美国主权债务,自2008年以来它已增加了几乎一倍:

美国债务增速

正如上图所示:通过庞大借贷来支持政府支出,政府能解决什么结构性不足与问题呢?答案是一个都不能。所有政府在2008年便面临的结构性问题,直至2015年都仍就如此,其中包括:过度负债、坏账无法减计、银行资不抵债、职工和退休人士数量之比下降到2:1之下导致社会支出飞涨、外部环境不断恶化等。

5.一直被抹黑的央行的刺激措施(量化宽松)

在2008 - 2009年的全球金融危机之后,各国央行都推出了货币刺激方案,旨在通过银行贷款注入更多资金。这些经济刺激计划的既定目标是1)促进就业(即降低失业率);2)产生足够的通胀以避免通缩,这通常被视为形成金融洼地的原因。

尽管可以认为,在降低失业率和维持通胀率为正数方面,这些史无前例的货币刺激措施取得了些微成功,它们也拉大了财富和收入的不平等。

即使这些方案在失业率和通缩方面没有起到太大作用,它们大大吹高了资产价值——而这些资产大多由财富金字塔顶尖的一小撮人持有。

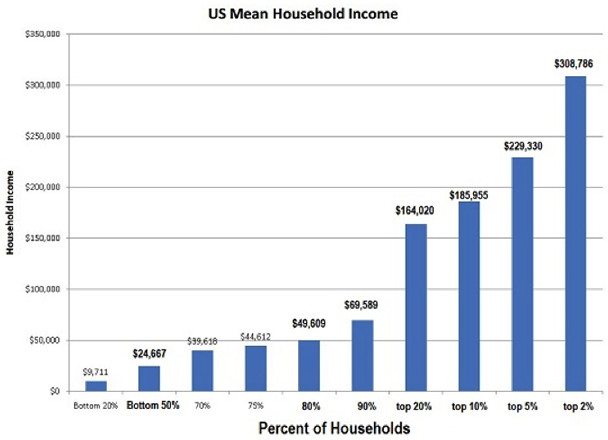

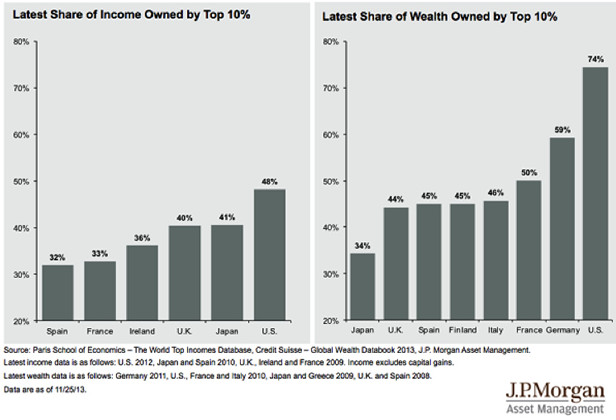

财富金字塔

下图反映几个发达经济体中的收入/财富曲线

几个发达经济体中的收入/财富曲线

社会普遍认为,央行的刺激政策让利益主要流向位于金字塔尖的人群,这让央行在未来进一步实行刺激政策受到政治上的限制。

2008-09修正不再可用

综上所述,2008 - 09年经济衰退期间采用的修补措施,已不再适用于同样规模的衰退。通过扩大债务来推高需求和投资、增加国家赤字开支、实行大规模货币刺激计划等,如今都面临限制。这意味着,在全球衰退导致借贷、投资、就业、销售、利润都出现下滑的情况下,央行和中央政府已经很难再通过这些工具来重新点燃经济增长。

本文译自Zerohedge

风险提示:本文仅作为一般财经信息供读者参考,不代表凤凰iMarkets立场。本文或其任何部分不应被视为任何买卖的邀请或诱导。凤凰iMarkets不能保证文中信息的准确性、完整性和及时性,文中的任何错误都不能成为向凤凰iMarkets提起任何申诉的基础。