美国婴儿潮一代正淹没在贷款之中:债务飙升169%

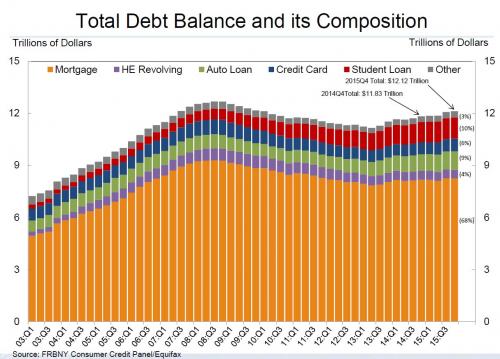

对于那些密切关注美联储公布的月度消费者信用报告的人来说,纽约联储公布的最新家庭债务和信用报告没有什么令人惊讶的。报告称,第四季度的家庭债务总额增至12.12万亿美元,高于一年前的11.83万亿美元……

债务总额及构成(单位:万亿美元);黄色柱子:抵押贷款;紫色柱子:HE循环债务;绿色柱子:汽车贷款;蓝色柱子:信用卡;红色柱子:学生贷款;灰色柱子:其他;第一个箭头:2014年第四季度债务总额为11.83万亿美元;第二个箭头:2015年第四季度债务总额为12.12万亿美元

……这主要是学生和汽车债务飙升的结果,我们在最近和之前的许多情况下都观察到了这个两个趋势。

汽车和学生贷款的增长已经超过抵押贷款和信用卡贷款;蓝色线:住房贷款;红色线:汽车贷款;绿色线:信用卡贷款;紫色线:学生贷款

报告中提到了更多的东西(包括外界熟知的讨论话题:住房信贷像之前一样停滞不前,大部分美国的购房行为近年来一直通过离岸寡头使用现金交易,在美国豪华住宅里堆满了现金,美联储似乎对此无法掌握),这是这篇文章的主题是关于美联储的另一个发现,即在50年代、60年代和70年底出生的美国人——婴儿潮一代——正承担着前所未有的大量的债务,《华尔街日报》称这个转变“反映了婴儿潮一代的老龄化,以及他们在持有抵押贷款、汽车和学生债务的时间可能要比前几代更久一些。”

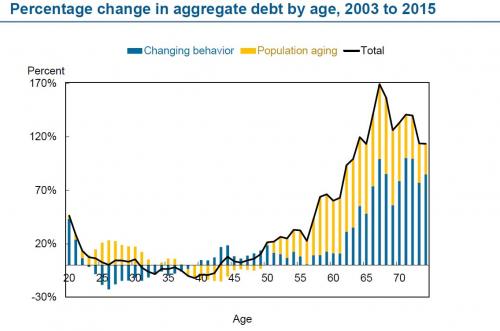

在2003年到2015年间,50-80岁的美国人持有的债务增长了59%

——2016年2月12日,纽约联储新闻

顺便说一句,这些债务的“保留”完全是因为美联储自己:面对存款收益率,年龄在50岁及以上的整整一代美国人被迫求助于越来越多的债务,直到这种情况发生:

各年龄层次所占债务比例的变化(2003年-2015年);蓝色柱子:改变的行为;黄色柱子:人口老龄化;黑线:合计

这个图表显示,虽然30岁人群的人均债务下降了12%;但65岁人群的人均负债增长了48%!

更糟糕的是,正如下面的图表所显示的,虽然X世代的总债务在过去的12年里已经很好地下降了12%,但婴儿潮一代的总债务已经飙升了前所未有的169%。

美国总体消费债务中的年龄层分布(2003年VS 2015年);红色线:2015年;紫色线:2003年;39岁人群:总债务下降12%;67岁人群:总债务增长169%

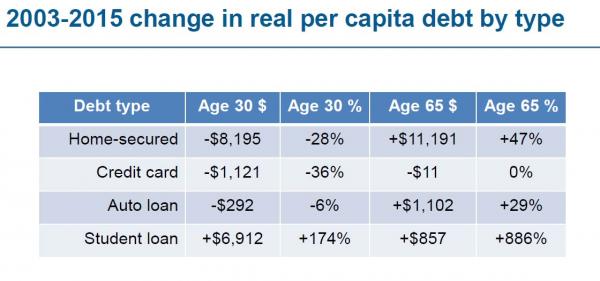

最令人震惊的是:年龄在65岁及以上的美国人的学生贷款债务增加了886%。

实际人均债务分类变化(2003年-2015年);第一行从左到右分别为:债务类别30岁(美元) 30岁(%) 65岁(美元) 65岁(%);第一列的债务类别分别为:住房贷款信用卡汽车贷款学生贷款

《华尔街日报》报道了更多的一些细节:相比较2003年的65岁的借贷人,今天65岁借贷人的抵押贷款债务增加了47%,汽车债务增加了29%。

更多的一些细节:

就在十年前,65岁人群并未出现过学生债务。但今天,虽然它仍比汽车、信用卡和抵押贷款规模更小,但它成为了日益增长的一个债务类别。更重要的是,相比较十年前,今天有更多的人处于这个年龄段。

结果是:美国家庭债务相比在金融危机之前已是截然不同的,许多年轻的家庭已经承担着巨额的债务,他们再也无法承受经济下滑的后果。

纽约联储经济学家布朗(Meta Brown)在这份报告中指出,这种转变代表了“债务在年轻人和到达退休年龄的消费者之间的重新分配,前者出现史上最疲弱的还款能力,而后者则拥有史上最强劲的还款能力”。

为什么这在一个现金流越来越稀缺的世界会成为一个问题呢?“老年借款人向来较少出现拖欠贷款的情况,通常能够成功地减少他们的债务余额。但如果越来越多的证据表明,大量退休的人无法管理自己的债务,那么这个年龄段的人群出现更多的借款可能会令人担忧。到目前为止,情况似乎不是这样。相比较过去,大部分负债的家庭也拥有更高的信用分数和更多的资产。”

然而,随着婴儿潮一代的老龄化以及债务的增长,由于资产主要是以股票和债券的形式,这些资产需要以这样或那样的方式来清算,以便偿还此前的债务负担。

不过,由于银行们允许债权人对现有债务进行延期,债务偿还悬崖还没有出现。这意味着,尽管老年人的债务正处于创纪录的水平,但这些债务中违约的比例一直在稳步下降。纽约联储发现,只有2.2%的抵押贷款债务出现违约,为2007年初以来的最低水平。信用卡违约率也在下降,而汽车贷款和学生贷款的违约率持平。

纽约联储主席杜德利(William Dudley)表示:“相比较2008年,今天家庭部门在吸收冲击和继续促进经济增长方面发挥了更好的作用。”

实际上,作为对债务最敏感的家庭部门的一部分,婴儿潮时期出生的人从来如此脆弱,只有低利率才能让他们忽略掉明明存在的问题;随着当前美联储提高利率,这种情况(低利率)将在未来几年大幅改变。

在这份报告中有一些好消息:相比之下,最年轻的借款人的总体债务余额没有增长,甚至出现下降。相比较2003年,平均年龄在30岁的借款人的学生债务增长了近三倍。但这些借款人的住房、信用卡和汽车贷款已经少了很多,所以他们的总体债务余额较低。

这也解释了为什么千禧一代不仅不喜欢购房,还成为了“租房一代”,这个时代的一切都是基于一个“分享经济”的原则,他们没有真正购买资产的需要,而按即时需求租商品和服务已经成为了新的规范。

事实上,正如纽约联储经济学家布朗所承认的那样,这种年轻借款人身上发生的转变会给“先前的经济增长和年轻消费者的福利带来后果”。不幸的是,很少有千禧一代拥有着高薪的工作,他们也没有能力建立一个资产或储蓄基础,所以这些趋势将持续,直到他们达到一个不可持续的极点。(双刀)

炒股亏了怎么办?看这里,无论你炒A股、美股、黄金还是外汇,在这里能够获得最精准的投资情报。关注微信公众号【华尔街情报】(微信号:iMarkets)

交易累了怎么办?看这里,汇聚全球知名媒体头条,拓宽投资者交易视野。能赚钱的头条才是真头条。关注微信公众号【今日全球头条】(微信号:ifeng_igold)