报告正文◆钢铁去产能进入攻坚阶段,未来去产能重点领域进一步扩大,盈利修复或可期

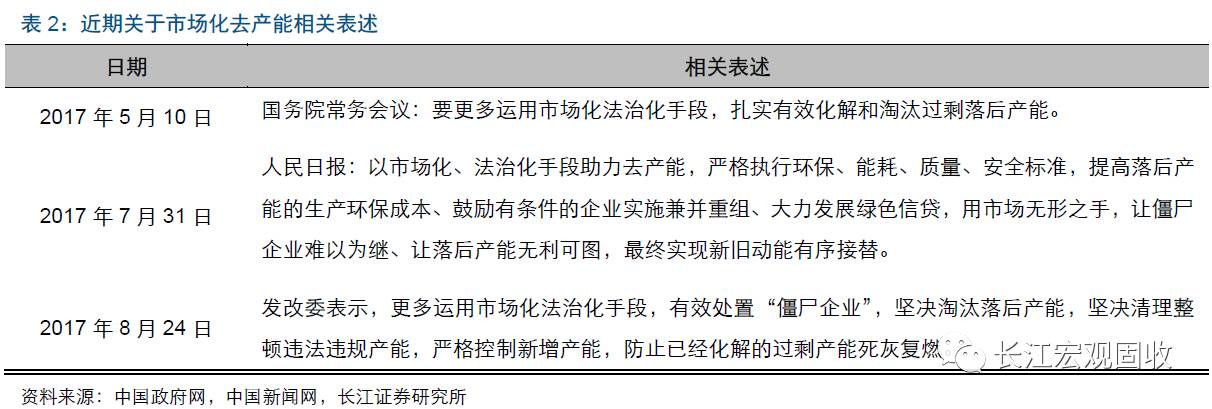

我国去产能以行政和市场手段相结合,已取得显著成效;目前部分过剩行业去产能已进入攻坚阶段。从去产能方式来看,一方面通过限制生产天数等缩减过剩产量,另一方面通过环保限制、兼并重组等手段淘汰落后产能,促进行业转型升级。截至2017 上半年,钢铁和煤炭行业已完成“十三五”去产能目标过半。随着部分行业去产能进入攻坚阶段,兼并重组等市场手段或将发挥重要作用。

近期去产能重点范围扩大至火电、电解铝和建材等行业,相关工业品价格和盈利修复或可期,而行业龙头受益或较为显著。近期国务院常务会议扩大了去产能重点领域,除了煤炭钢铁等过剩产业,火电、电解铝、建材等也被纳入重点领域,或将对相关行业价格和盈利修复形成一定支撑。结构来看,环保限产趋严对小型民营企业影响或较为显著;随着兼并重组和产能置换等市场化方式的加速推进,大中型企业或受益显著,实现行业集中度提升和盈利的进一步修复。

国内热点

去产能进行到了哪个阶段?

事件:

8 月24 日,发改委表示,更多运用市场化法治化手段,有效处置“僵尸企业”,防止已经化解的过剩产能死灰复燃。

(资料来源:和讯网)

点评:

我国去产能以行政和市场手段相结合,目前部分过剩产能行业去产能已进入攻坚阶段。2016 年以来,我国钢铁和煤炭行业去产能快速推进,截至今年上半年已完成“十三五”目标过半。从手段来看,我国去产能以行政和市场化手段相结合,一方面通过限制生产天数(如煤企276 工作日规定)等缩减过剩产量,另一方面通过环保限制、兼并重组、减量置换等手段淘汰落后产能,促进过剩产能行业转型升级。随着钢铁等行业去产能进入攻坚阶段,市场化法治化手段或将成为巩固去产能成果的重要方式。目前,我国市场化去产能手段主要包括以下几种方式:严格执行环保生产标准,提高落后产能的生产成本;大力发展绿色信贷;实施产能置换和减量置换方案;鼓励企业兼并重组等。

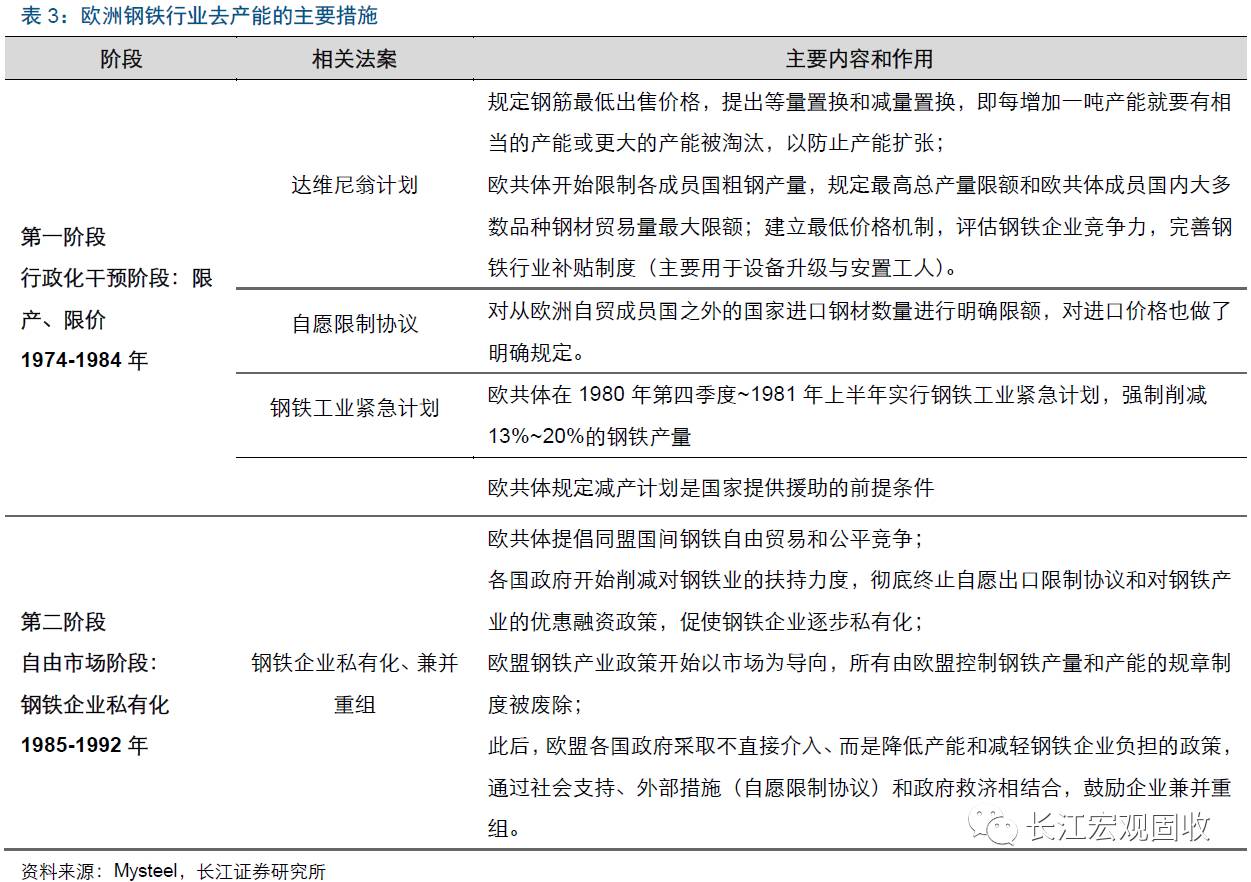

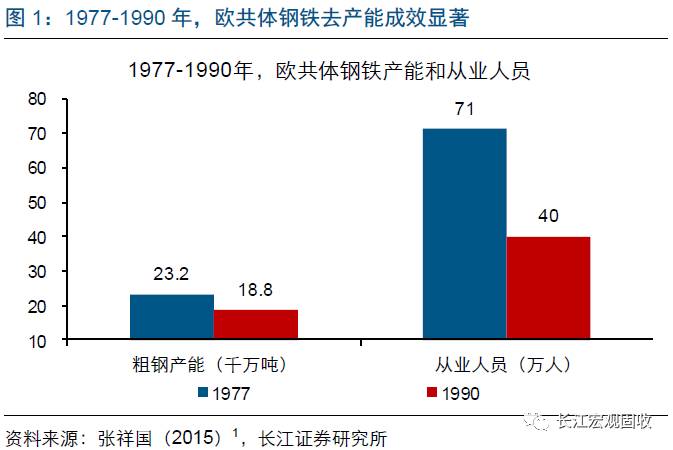

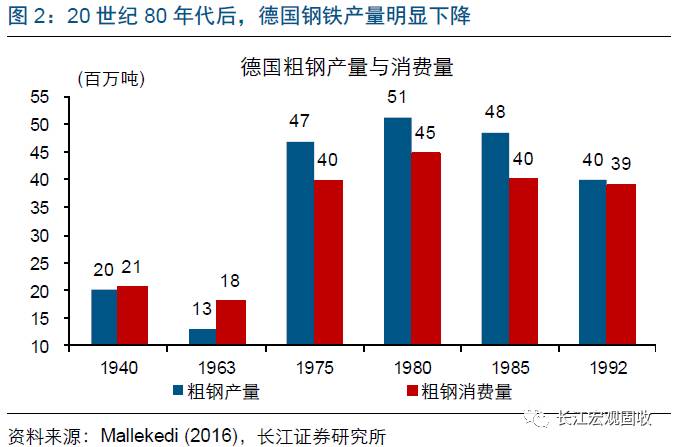

海外经验来看,日本和欧洲等发达经济体也经历过产能过剩阶段,并通过行政和市场手段相结合的方式去除过剩产能,效果较为显著。以欧洲为例,1974 年起,欧洲粗钢产量见顶后开始回落,长期政府干预下的产能过剩问题日益凸显,西欧各国进入钢铁产能调整期,大致分为两个阶段:行政化干预阶段和自由市场阶段。随着行政化和市场化手段去产能政策不断推进,20 世纪90 年代初,欧共体钢铁行业去产能取得了明显的成效。

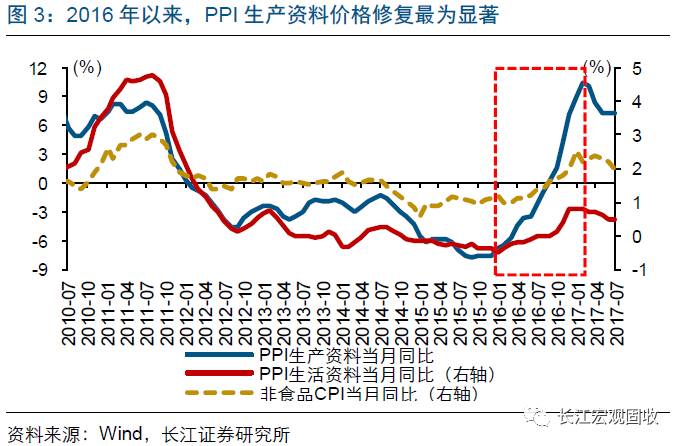

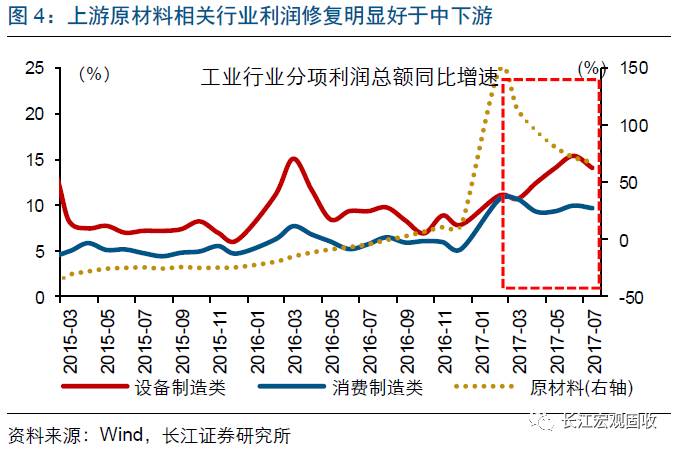

随着过剩产能逐步出清,部分中上游工业品价格大幅修复,行业盈利水平得到明显改善。2016 年以来的去产能重点集中在中上游领域,推动生产资料价格大幅修复,从低点-7.7%修复至今年初的10.4%,累计修复18.1 个百分点;而生活资料PPI 和非食品CPI总体保持平稳。生产资料涨价助推中上游相关行业利润修复明显好于中下游制造业。3月以来,受去年同期基数较高等因素影响,PPI 生产资料有所回落,但仍处于较高水平。随着环保限产等去产能政策效果逐步显现,相关行业价格或将保持高位,对利润继续形成支撑。

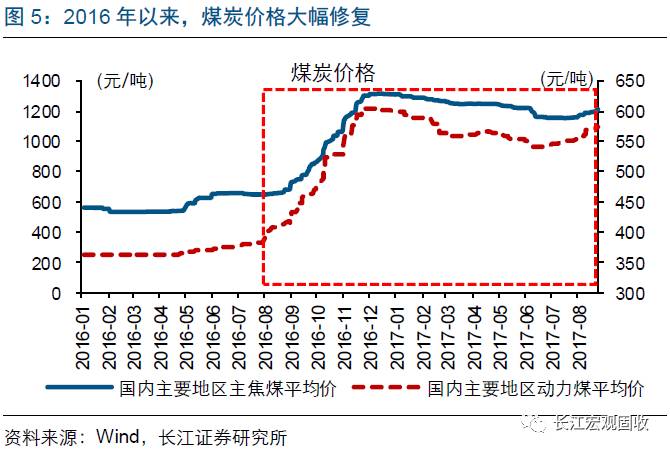

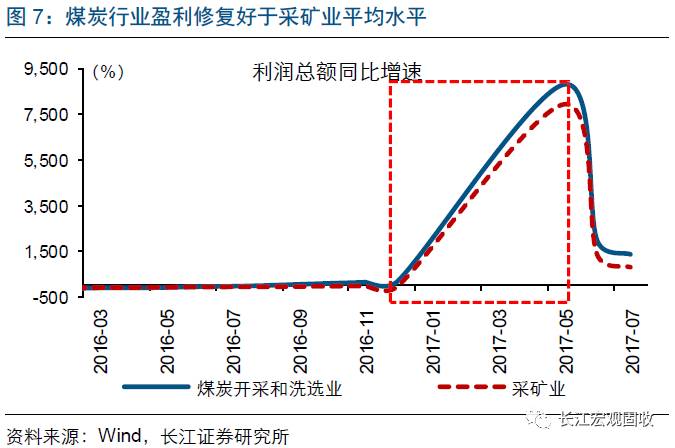

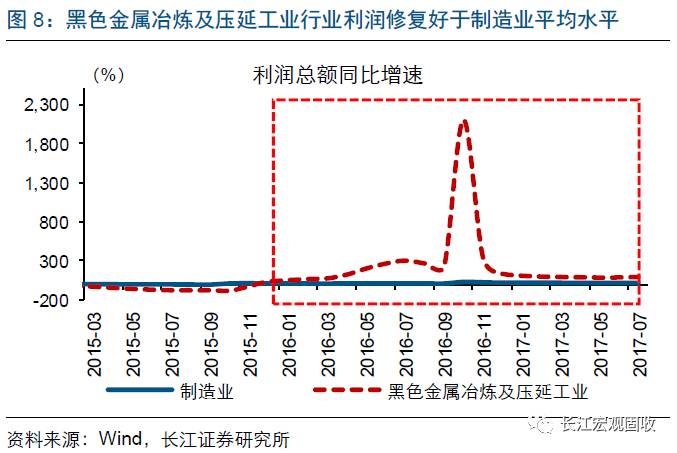

分行业来看,此前钢铁和煤炭行业作为去产能重点领域,利润已得到明显修复;近期火电、电解铝和建材等行业被纳入去产能重点领域,或将推动相关工业品价格和盈利修复。2016 年以来,去产能重点领域集中在钢铁和煤炭行业,大幅推升相关产品价格,带动行业盈利明显修复。8 月23 日国务院常务会议中提出,除了煤炭钢铁等过剩产业,还要推动火电,电解铝,建材等行业开展减量减产,严控新增产能。去产能覆盖范围扩大,或将对相关工业品价格和盈利修复形成一定支撑。

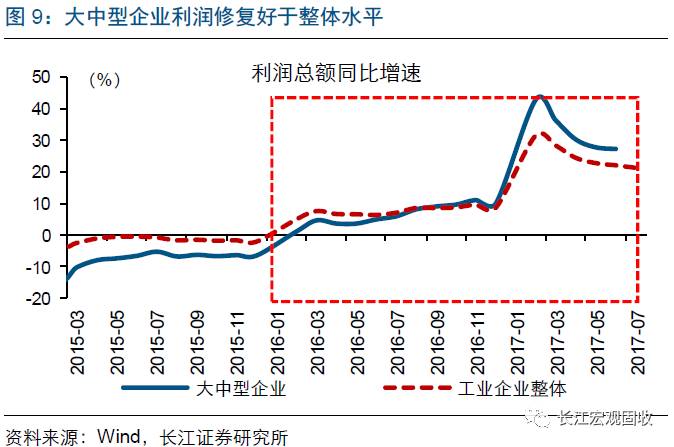

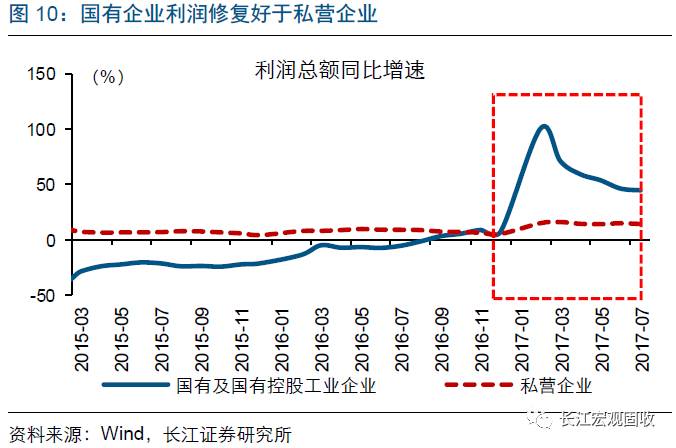

未来,随着兼并重组等市场化去产能方式逐步推进,落后产能或加速退出市场,行业龙头或将从中受益。去年以来,大型企业景气度持续高于小型企业,而国企盈利表现也明显好于私营企业。考虑到设备更新成本等因素,环保限产趋严对设备和技术落后的小型民营企业影响或较为显著,落后产能正加速退出市场。随着企业兼并重组和产能置换等市场化方式的加速推进,生产效率较高的大中型企业或将从中受益,实现行业集中度的提升和盈利的进一步修复。

【本文推送内容节选自长江研究已发布报告,报告原文请见2017年8月27日发布的研究报告《去产能进行到哪个阶段?》】

风险提示1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

研究报告信息证券研究报告:去产能进行到哪个阶段?

对外发布时间:2017年8月27日

报告发布机构:长江证券研究所

参与人员信息:

赵伟 SAC编号:S0490516050002 邮箱:zhaowei4@cjsc.com.cn

张蓉蓉 邮箱:zhangrr@cjsc.com.cn

顾皓卿 邮箱:guhq1@cjsc.com.cn

近期重点研究报告◆ 经观伟论——热点思考

【经观伟论】当下经济预期是否过度悲观?

◆ 重磅深度——国内篇

【重磅深度】从通缩到“再通胀”,轮回中寻找变化

【重磅深度】信贷投放:相似的节奏,不一样的结构

【重磅深度】周期的轮回,还是新曲的序章?——再论地产投资的韧性

【重磅深度】贸易结构与比较优势:中国、印度和巴西

【重磅深度】出口形势转暖,哪些行业更值得关注?

【重磅深度】关注中国出口结构新变化

【重磅深度】设备投资周期的海外经验规律

◆ 重磅深度——海外篇

【重磅深度】2017年杰克逊霍尔全球央行年会干货整理!

【重磅深度】2017年杰克逊霍尔全球央行年会,一图全解析!

【重磅深度】货币汇率升值,出口就会变差吗?

【重磅深度】美联储若开启缩表,市场将如何反应?

【重磅深度】欧央行转向在即,大类资产影响几何?

【重磅深度】警惕下半年美债收益率上行风险

【重磅深度】美联储缩表的影响到底有多大?

◆ 重磅深度——债券篇

【重磅深度】如何理解近期公开市场操作的变化?

【重磅深度】债券牛市的前夜?慎谈牛市、为时尚早!

【重磅深度】从中美利差,看下半年债市

◆ 每周思考——周度报告

【每周思考】9月流动性环境,更像3月还是6月?

【每周思考】货币汇率升值,出口就会变差吗?

【每周思考】如何正确评估美国劳动力市场状况?

【每周思考】关注货币投放新变化,从外汇占款谈起

【每周思考】美国制造业补库延续,谈论拐点为时尚早

【每周思考】不一样的“周期”,不一样的库存表现

【每周思考】为何欧债收益率回落,欧元却大涨?

【每周思考】“租购同权”对地产市场有何影响?

评级说明及声明评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:看好:相对表现优于市场;中性:相对表现与市场持平;看淡:相对表现弱于市场。

公司评级:报告发布日后的12个月内公司的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:买入:相对于大盘涨幅大于10%;增持:相对于大盘涨幅在5%~10%;中性:相对于大盘涨幅在-5%~5%之间;减持:相对于大盘涨幅小于-5%;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

免责声明

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。

微信名:长江宏观固收

微信ID:cjscmacro

❶ 点历史信息,查更多报告