“资本顽主”的铁蹄 | 天目药业7年7重组7失败,9年亏8年怒怼“并购教父”逼上梁山

2018-01-23 21:27:51

来源:市值风云

原标题:“资本顽主”的铁蹄 | 天目药业7年7重组7失败,9年亏8年怒怼“并购教父”逼上梁山 市值风

原标题:“资本顽主”的铁蹄 | 天目药业7年7重组7失败,9年亏8年怒怼“并购教父”逼上梁山

市值风云APP原创作品 欢迎转发,转载需授权

《顽主》剧照

作者 | 清晖

编辑 | 小鸥

在三国演义中,诸葛亮在知天易、逆天难的情况下六出祁山讨伐魏国,由于时运不济外加条件不成熟,一次次铩羽而归,而类似的故事也发生在了上市公司天目药业(600671,SH)的身上。

2018年1月2日天目药业发布公告,称在与交易对手方磋商过程中, 双方对于发行股份购买资产的股份发行价格以及估值等核心内容未能达成一致,交易双方决定终止本次重组。

如果各位老韭菜们的记忆都超过7秒的话,这应该已经是天目药业7年来的第七次重组失败。

与当年蜀国伐魏境况相似,天目药业近些年也遭遇到了罕见的内忧外患。

本文将以第七次重组失败为开篇,然后向内分析天目药业的财务报表,向外讲述一个经典的股权争夺的血案。

一、第七次重组失败

2017年3月27日天目药业发布停牌公告,称正在筹划重大事项,该事项可能涉及重大资产重组。

这已经是天目药业近年来的第七次重组了。

在前一年(2016年),天目药业分别于当年4月和当年11月终止重大资产重组,而自从2010年以来,天目药业6年发动6次“重组”均以失败告终。

因重组过于频繁而被冠以“重组专业户”的天目药业,命运并没有因为其屡败屡战而网开一面,其第七次重组刚开始就显得并不顺利。

2017年3月,天目药业在停牌两个月后,宣布重组标的为海南伊顺药业有限公司。

但在3个月后,天目药业披露重大资产重组进展公告,公司称此前的重组标的伊顺药业控股股东与其他合作股东无法达成一致意见,公司决定终止与伊顺药业的重大重组进程,并公布新的重组方案,重组标的由伊顺药业变为了安徽德昌药业。

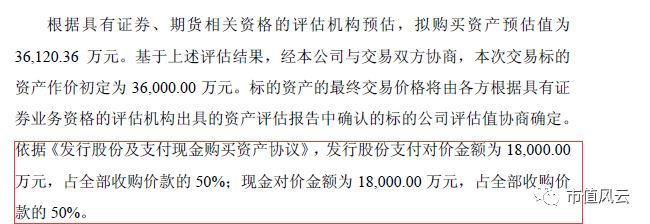

德昌药业主营中药饮片的产销,是一家集中药材种植、生产、加工、科研、销售为一体的生产型企业。天目药业试图采用发行股份并支付现金的方式,作价3.6亿元收购由葛德州、孙伟合计持有的德昌药业100%股权。

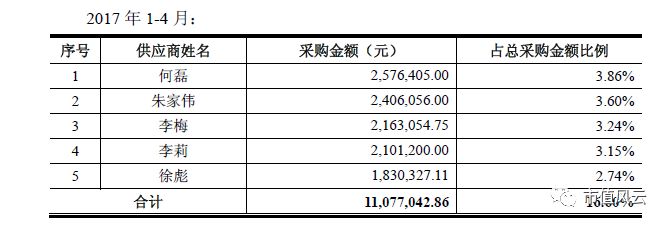

这次收购中有以下两个难点,其中一个难点是交易标的涉农:从市场公开数据我们得知,交易标的的2015-2017年前5大供应商均为自然人。以2017年1-4月的数据为例:

标的绝大部分供应商是个人供应商,主要由中药材交易中心的药商和种植户构成,供应商多且分散,很多交易都是用现金进行。这就会拖累财务核查的进程。

另外一方面,就是本次交易标的的体量相比于上市公司来说有些大。

2015年、2016年和2017年1-4月,标的公司的净利润分别为3341万元、3818万元和961万元。而天目药业同期的净利润则为-2154.4万元、121.7万元和-309.4万元(2017年一季度数据,比标的公司少一个月)——标的资产的盈利能力明显好于上市公司的盈利能力。

从资产负债表上看,天目药业截止到2016年底拥有净资产6618.33万元,而标的公司截止2017年4月30日拥有净资产1.63亿元——标的公司的净资产为上市公司净资产的247%。

从谈判的价格来看,标的公司估值为3.6亿元,上市公司用现金支付1.8亿元,其余1.8亿元将通过发行股份来支付。

根据上市公司财报,天目药业2016年底只有2984万元的现金,因此用以收购对价的1.8亿元现金也要通过非公开发行股票的方式募集。

从上面分析就可以看出,天目药业收购德昌药业的条件并不充分,而结果也不出所料,在宣布收购预案的半年之后,天目药业终止了重大资产重组。

至此,天目药业七次重组全部失败。

二、危机重重:财务真相

一、资产负债表纵向对比

在风云君(ID:mvlegend)看来,上市公司在7年时间里,7次试图进行重组,最直接的原因就是其业绩常年不佳。

风云君(ID:mvlegend)在本部分将对天目药业的财务报表进行分析,以实实在在的财务数据证明这个铁一般的事实。

首先来分析资产负债表:

从上面的简明资产负债表可以看出,天目药业的资产负债率一直偏高,2010和2011年的时候,天目药业的资产负债率在50%上下。自从2012年后,天目药业的资产负债率不断攀升,从2012年的67.7%逐年上升到2016年的78.4%。

天目药业的资产负债率明显要高于其他中药企业,根据产业分析报告,整个中药行业的资产负债率在2015年的时候为40%左右。

从负债种类上,我们看到天目药业常见具有较大额的有息负债:相比于3亿左右的总资产,其短期借款占总资产的比例维持在30%-40%之间。

考虑到较高的资产负债率以及相比于同行业其他公司较高的有息负债额,我们能够看出天目药业这些年内部造血能力不强。

我们也可以从其他方面找到相关的旁证:

(1)、可以参考天目药业历年的货币资金占总资产的比值,该比值最高的时候也就略高于10%,而在最低的时候仅为2.4%;

(2)、我们查阅天目药业年报的现金流量表,从2010年-2016年,天目药业的经营活动现金流净额分别为:-1260万元、-649万元、-1982万元、1237万元、65万元、-147万元和161万元。

经营性现金流在大部分时候入不敷出,经营性活动无法帮助企业偿还负债。

2、资产负债表横向对比

风云君(ID:mvlegend)选取了一些中药行业上市公司的2016年资产负债表与天目药业进行对比。

首先,我们通过年报得知,天目药业所属行业为中药制造业,主要产品为珍珠明目滴眼液、复方鲜竹沥液、河车大造胶囊、六味地黄口服液、薄荷脑和薄荷素油。我们通过查询各个产品的功效,并选取与天目药业有着相似产品的公司进行对比。经查询:

明目珍珠滴眼液功效为清热泻火、养肝明目,用于视力疲劳症和慢性结膜炎;

复方鲜竹沥液功效为清热化痰,止咳;主治痰热咳嗽,痰黄黏稠;

河车大造胶囊功效为滋阴清热,补肾益肺;用于虚劳咳嗽,潮热骨蒸,腰膝酸软等阴虚症状;

六味地黄口服液的功效为滋阴补肾,用于头晕耳鸣,要洗酸软,遗精盗汗;

薄荷脑和薄荷素油功效为芳香药、调味药和祛风药。

基于此我们选取了莎普爱思、贵州百灵(贵州百灵咳速停)、同仁堂(六味地黄丸)等与天目药业有着同类产品的上市公司,外加风云君认为是中药行业龙头的云南白药和片仔癀两个公司进行资产负债表的对比。

对比结果如下表所示:

注释:上表数据取材自各公司2016年年报;另外莎普爱思前一段有负面新闻,风云君本文对此不予置评,本文只是对可比公司的资产负债表进行横向对比

通过上表我们发现:

(1)、货币资金占比

中药类上市公司在资产负债表上往往拥有较多的货币资金。上表的5个可比公司中,除了云南白药货币资金占比低于20%外,其他4个公司货币资金占总资产的比例分布在25%-35%之间,远高于天目药业的9.70%。

(2)、资产负债率

在资产负债率方面,莎普爱思表现最好,为13.50%;其余4家公司的资产负债率分布在25%-35%之间。均远低于天目药业78.40%的资产负债率。

(3)、短期借款

(注释:由于中药类上市公司很少有长期有息负债,如果有的话,数额一般也比较低,因此风云君在上表并未列出。 )

莎普爱思和云南白药的短期借款均为0元;

贵州百灵相比于其42亿元的总资产,只有8亿元的短期借款,并且其账上同时拥有12.17亿的货币资金,短期借款和货币资金占总资产的比例分别为18.93%和28.73%;

同仁堂相比于其170亿元的总资产,仅有3.81亿元的短期借款,同时账上拥有58亿元的货币资金,3.81亿元的短期借款显得微不足道;

片仔癀相比于其50亿元的总资产,仅有3.51亿元的短期借款,同时账上拥有17亿元的货币资金,短期借款和货币资金占总资产的比例分别为6.97%和33.86%;

而天目药业就有点惨不忍睹了,天目药业的总资产只有3.06亿元,而其短期借款就高达1.28亿元,占比高达41.83%,并且账上只有不到3000万的货币资金。

从上面的横向对比来看,天目药业的资产负债表远不如同类上市公司稳健。

3、利润表的纵向对比

上面2小节我们已经论证,天目药业近些年来,资产负债表表现一般,那么上市公司在利润表上表现如何呢?

从利润表上我们同样可以发现,天目药业近些年经营欠佳。

(1)、从营业收入来看,天目药业自从2008年以来营业收入不升反降。

2008年天目药业的营业收入为2.54亿元,此后该值一直在2-3亿间徘徊,直到2014年天目药业营业收入暴跌到1.49亿元。

2016年天目药业的营业收入为1.24亿元,相比于2008年的2.54亿元,下降超过50%。

(2)、天目药业的毛利与营收同步稳定下滑。

在2008年-2013年,伴随着营收在2-3亿之间徘徊,上市公司的毛利维持在1亿元上下(其中2012年数值较低,仅为5900万元),而随着2014年天目药业营业收入跌破2亿元大关,最近三年上市公司的毛利润下降到3000-6000万这个水平。

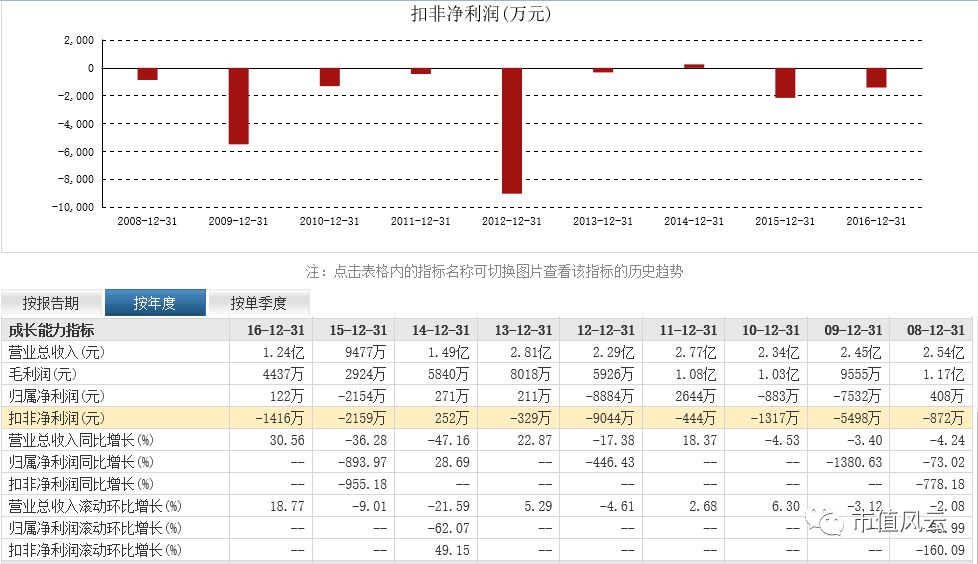

(3)、扣非净利润。

从2008年-2016年,9年时间里天目药业的扣非净利润能用惨不忍睹四个字形容:

九年时间里除了2014年获得252万元的扣非净利润外,其余8年均为亏损,9年时间里天目药业扣非净利润合计亏损2.1亿元。

并且天目药业在2009年和2012年分别爆亏5498万元和9044万元。

(4)、天目药业近9年归母净利润也并不好看。

上市公司在2008年-2016年的9年时间里,共取得5年盈利、4年亏损,合计亏损1.6亿元的经营业绩;

从盈利年份来看,除了2011年获得归母净利润2644万元外,其余盈利年份盈利数均不超过千万。

而在亏损年份,天目药业分别在2009年、2012年和2015年亏损7532万、8884万和2154万。

三、资本顽主:“并购教父”的战争

1、“资本顽主”宋晓明

对于为什么上市公司近些年业绩始终不见起色,天目药业董事、总经理祝政曾如是说:

2007年以来,公司处于盈利和亏损的边缘,主要原因有四方面,一是公司控股股东几经易主,导致公司经营策略不断变化,核心战略规划无法延续;

二是公司经营层特别是高级管理人员频繁更换,削弱了员工的工作积极性,工作的连续性也明显受到影响;

三是公司内部规划不清晰,产品的研发、生产、销售等停滞不前;

四是公司多年来一直致力于重组并购,而一直未果,无法注入优良资产。

这是我们认为自2007 年以来,天目药业业绩不是很理想的主要原因。

从上面的讲话可以看出,天目药业控股股东几经易主连带着公司高管不断变动是这么多年来天目药业提升业绩的最大阻力。

本小节将为读者讲述天目药业股权争夺的故事,该故事又应了风云君(ID:mvlegend)以前说过的市场现象:没钱的散户热衷于炒股票,有钱的大佬都直接炒控股权。

时间倒回2011年,在天目药业长长的股东名单上,一个叫做宋晓明的资本“顽主”出现了。

(江湖人称“并购教父”的宋晓明)

从2011年7月始到2011年12月止,宋晓明通过长城国汇旗下深圳诚汇、深圳长汇和深圳诚汇三家有限合伙基金在二级市场对当时简称为*ST天目的天目药业实施了两次举牌。

截止2011年底,宋晓明所管理的三家基金合计持有天目药业1217.93万股,占比10%,耗资1.3亿元左右。当时天目药业的控股股东为杭州现代联合投资有限公司,持股比例为19.32%。

2012年4月,宋晓明通过天津长汇等4家公司第三次举牌天目药业,此次举牌后,宋晓明所管理的基金持股比例达到15.76%。

几乎就在同一时间,因民间借贷纠纷,天目药业原控股股东杭州联合现代所持878万股被法院强制划转给自然人沈素英,划转后杭州联合现代持股比例降为12.10%,让出第一大股东之位。

另一方面,宋晓明先是通过二级市场增持71.65万股上市公司股票,又通过协议转让的方式受让自然人沈素英所持的全部878万股。

交易完成后,长城国汇以及其一致行动人持股比例提升至23.56%。

就当大家静待宋晓明这位新的实控人会为上市公司带来什么新东西的时候,长城国汇LP杨宗昌(有限合伙人,大家可以理解成出资人)将GP(普通合伙人,大家可以理解成资金管理者)宋晓明踢出局,成为天目药业新的实际控制人。

而宋晓明在沉寂了一年之后就以长城汇理为平台再次杀入天目药业,对杨宗昌进行复仇:从2014年4月到2015年3月,宋晓明仅花一年时间,就将长城汇理及其一致行动人的持股比例提升至23.8%,与杨宗昌开始开始了实控人的争夺。

2015年10月,杨宗昌将长城国汇所持天目药业全部股权转让给长城影视集团赵锐勇、赵非凡父子,获利了结。

而失去复仇对象的宋晓明也像在一瞬间泄了气,在2016年底开始退出天目药业。

不得不提的是,“资本顽主”宋晓明在退出天目药业的时候还玩了一招暗度陈仓的把戏:

2016年12月7日,天目药业公告称,长城汇理拟通过公开挂牌转让的方式,以不低于37元的价格转让16.24%上市公司股权,而就在此期间,长城汇理一致行动人中融汇理1号、融通汇理1号却以25-32元/股的价格在二级市场进行套现。

宋晓明和杨宗昌或许从一开始就没有想过要提升上市公司的业绩,在他们眼里,或许唯一在意的就是通过股权交易能赚取多少现金。

从事后看,天目药业在资本大佬的进进出出的6年中很受伤,艰难的度过坎坷的岁月。

四、尾声

故人已乘黄鹤去,此地空余黄鹤楼。

随着杨宗昌、宋晓明两位资本玩家的离开和长城影视集团的入主,我们很想知道新的控股股东能为上市公司带来什么。

长城影视集团入主后曾明确了不搞短期行为、重塑实控人形象、明确企业发展目标和不惜代价打好天目药业发展基础的四大方针。这像很多新欢登场时的山盟海誓一样,令人充满期待。

然而另一方面,青岛汇隆华泽投资有限公司在短时间内通过四度举牌晋升为第二大股东。目前汇隆华泽合计持有天目药业2435.57万股,占比20%,比长城影视集团持股比例低7.25%(长城影视集团持股比例包含了资管计划持有的2.62%股份)。

长城影视能否实现自己的四大方针更专注上市公司的长期发展,天目药业又能否在控股股东的支持下扭转超过10年的颓势,以及汇隆华泽的四次举牌是看好上市公司的发展还是另有所图,将由未来带给我们答案。

在资本市场,时间是一切谎言的敌人

谢谢时间

谢谢资本市场一切事情、一切承诺,都有白纸黑字,记录在案,永不磨灭

也不应该被磨灭

所以,也惟愿各位股民朋友买股投资之前

认认真真翻翻上市公司的历史公告,和管理层的历史事迹

前车之鉴,后车之师,不可忘。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载:

有料、有趣、有深度!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339