“把脉”印尼消费金融:人均月薪1500元 如何撑起近千亿美元商机?

凤凰网WEMONEY讯 从2017开始,越来越多的中国金融科技公司选择了出海,到东南亚去,而印尼成了首选之地。

印尼,这个被很多人看来比国内增长潜力更大的市场,移动互联网的红利、人口规模效应以及传统金融服务的不完善都与几年前的国内市场如出一辙。不过,印尼市场真的是资本新的狂欢吗?印尼市场存在的风险又有哪些?

近日,凤凰网WEMONEY实地走访印尼,以消费金融为切入点,亲身体验印尼市场的现状。

人均月薪1500元 如何撑起“消费梦”?

印尼是东南亚第一人口大国,总人口数达2.6 亿。显著的人口红利吸引了众多金融科技企业来印尼“掘金”。

根据印尼信用卡协会数据显示,印尼庞大的人口基数下仅36%的人口有银行账户,信用卡渗透率约6.5%,流通中的信用卡数量约1690万,人均2张信用卡,大约有800万的信用卡用户,占总人口的3%,所以说消费信贷市场有极大的发展潜力。

凤凰网WEMONEY了解到,消费信贷在印尼称为“多用途融资”(Multipurpose Financing,简称MF),主要受当地金融服务管理局(Otoritas Jasa Keuangan,简称“OJK”)监管,消费金融公司需持牌经营。同时,MF需要有特定的消费场景,可用于购买商品或服务,但非纯现金贷,也不能用于商业投融资行为。

TRADINGECONOMICS.COM|BANK INDONESIA数据显示,2017年12月,印尼消费信贷市场规模已增长至21609050亿印尼盾(约1383亿美元),达到历史最高水平。同时,通过银行促成的新信贷份额与GDP份额的比率仅34.77%,这说明留给新兴消费金融的市场规模至少是900亿美元。

此外,由于文化因素,印尼人超前的消费观和偏向于“及时享乐”的消费习惯,促使了当地人不断增长的消费需求。手机品牌Vivo印尼的一位大客户经理Owen Xu介绍,“当地人一般没有存钱的习惯,某些员工在发工资以后经常会出现找不到人的情况,他们会选择去旅游或者消费,等钱花完了,再回来继续工作。”

印尼雅加达街景

值得注意的是,印尼物价水平与国内水平相当,但当地人均工资收入水平普遍偏低。基于此,对于难以一次性支付的商品或者为了分散资金压力,印尼人在消费时更愿意选择分期付款。

在印尼,当地人习惯用“条”作为计量标准来形容其收入与消费情况,一条约为人民币500元。一般工薪阶层的月均收入在2条至3条间(约1000元至1500元)。

以Vivo手机为例,在当地销售较好的手机,价格主要集中在2条与4条,2条价格在800元-1200元;4条价格在1800元-2200元,消费者一般选择3条或以上的手机分期付款。

综合来看,印尼消费信贷市场未来发展可观。作为信贷市场需求补充的消费金融公司来说,如何满足这些低收入者的消费需求?这些消费者又有哪些特点?

消费金融公司捷信印尼工作人员介绍,其为客户提供的消费分期产品主要包括手机、电子设备及家具,三者分别占比为71%、23%、6%。“通过客户画像,捷信印尼59%的客户年龄集中在20-35岁之间,67%的客户受教育程度在高中至大专水平,55%的客户月工资在600-2000元。”上述工作人员说。

有场景的消费信贷如何实现?捷信印尼工作人员表示,一方面,针对主动申请信贷的消费者,需要提供与商家签署的付款收据;另一方面,直接和销售方合作,当消费者在线下实体店购买时,商家会推荐消费者采用捷信印尼的APP进行消费分期,钱款直接打给商家。

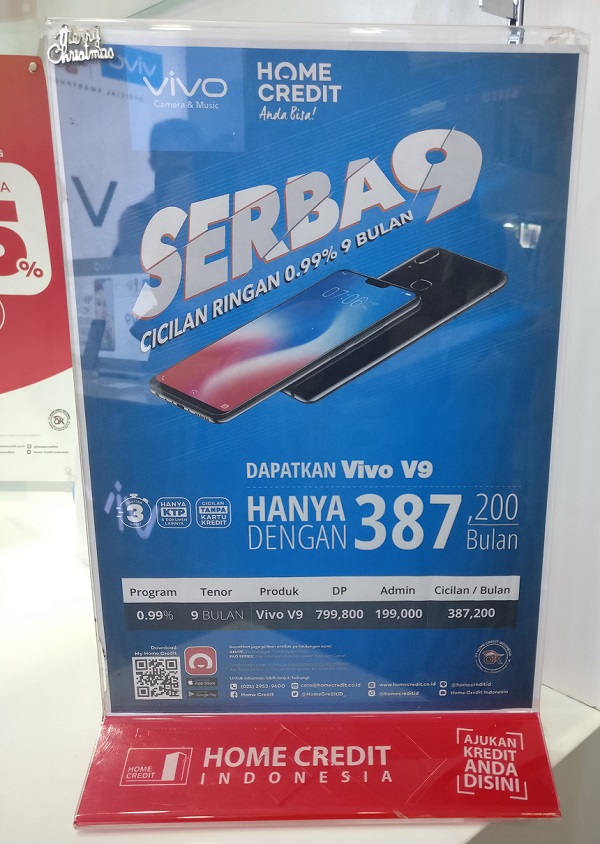

Vivo印尼与捷信印尼就是这样的合作关系。据Owen Xu介绍,“目前Vivo V9作为主推机型,会在Facebook上投放捷信印尼消费分期的推广视频,也会通过线下门店进行宣传,同时,每台通过消费分期出售的手机会有100元补贴。”

手机大卖场正在促销Vivo V9机型

在印尼当地的一处手机大卖场,随处可见中国手机品牌的广告。凤凰网WEMONEY了解到,OPPO、小米、Vivo的手机在印尼很受欢迎,市场份额可占约40%。在一家Vivo专卖店中,当地销售人员说:“目前我们售出的手机,消费者选择全款和分期付款各占50%。”

“针对Vivo V9机型,目前有款定制分期产品可选择。具体来看,分9期,首付799800印尼盾,每期还387200印尼盾,管理费199000印尼盾。”销售人员介绍。

Vivo印尼与捷信印尼推出的定制分期产品

根据目前印尼盾兑人民币汇率简单计算,通过捷信印尼分期,消费者只需首付320元,且每期还款155元,便可获得一台售价3999000印尼盾(约1600元)的Vivo V9。通过消费分期,低收入者既满足了消费需求,又可缓解资金压力。

监管收紧 多维度挑战需考量

虽说印尼消费信贷市场空间巨大,可供金融科技公司“施展拳脚”的机会众多,但机遇背后的风险和挑战也是不容忽视的,金融科技公司首先要面临的便是来自监管的考验。值得注意的是,印尼对消费金融市场的监管正缩紧。

在印尼,消费金融公司除了要持OJK颁发的消费金融牌照经营外,另据捷信印尼工作人员透露,印尼监管层将对利率上限进行规定。

目前,印尼监管部门未出台有关利率的相关政策,消费金融公司可自行制定。据捷信印尼介绍,其会根据消费者或购买商品的不同而制定不同的利率,但未透露具体利率。

事实上,印尼监管层对消费金融公司的管理是很严格的。捷信印尼合规与法律部工作人员介绍,OJK要求持牌消费金融公司在向消费者提供商品和服务时,需要遵守“准确”和“无误解”的原则,关于产品的成本、利润、风险都需要说明,且不能使用明星代言消费信贷产品。

凤凰网WEMONEY注意到,OJK对于推销产品的时间也作出详细规定。客服人员通过电话或短息与客户沟通时,只能在周一至周六的早8点至晚6点间,且不得在印尼的法定节假日联系客户。如果在上述时间段之外与客户沟通,必须先征得客户同意,否则会被举报。

所以说,摸清监管政策是金融科技公司首要问题。与此同时,印尼征信数据较缺乏,且印尼官方没有指纹数据库,风控对消费金融公司来说是一个重要挑战。

捷信印尼风控专家介绍,在客户申请贷款时,需要提交身份证信息,捷信印尼会通过公共和私人征信中心的数据进行交叉比对,并给客户打分,根据不同分数给客户分层。对于分数较低的客户,捷信印尼还会引入人工审核。同时,捷信印尼还自建指纹数据库,为未来更好地进行风控而铺路。

在后期还款方面,印尼客户还未实现APP直接还款,达不到国内“5分钟快速提现,2小时内到账”的高效便捷。凤凰网WEMONEY了解到,印尼移动支付并不发达,当地人仍然以现金交易为主,且当地拥有银行卡的消费者也很少开通网银,所以借款人需要到附近迷你超市(例如711)付款,之后再转入消费金融公司。

逾期是避免不了的,这就需要催收。不过,与国内“24小时电话轰炸”、“暴力催收”形成鲜明对比的是,印尼催收要文明、温和的多。

当需要催收时,客服会选择逾期者通讯录中几个朋友进行打电话提醒,“您好,您是XXX的朋友吗?您可以提醒您的朋友该还钱了吗?”而且印尼当地人多信仰伊斯兰教,受宗教影响,当地人较友善,语言使用上会更文明。若电话催收无果,消费金融公司会上诉法院处理。

除了存在政策、风控、技术等风险外,出海印尼的消费金融公司还要面对“正规军”的挑战。在当地商场或服装店,各家银行信用卡已瞄准了像衣服、鞋子这样基本的生活消费品。如下图所示,消费者如果使用银行信用卡支付,可享受85折优惠。

印尼当地银行信用卡促销

此外,印尼当地导游也表示,“我更喜欢用信用卡,银行背书更可信,我的手机就是用信用卡分期付款的。而且目前信用卡的分期几乎都是免息的,时不时还有优惠活动,比如周二信用卡消费可以免费获得哈根达斯冰激凌。”

经济想要发展,离不开政治环境。凤凰网WEMONEY在印尼期间,进出酒店、商场,人、车、物都需要安检;“示威游行一周一次”,当地导游笑称都习以为常;恐怖袭击新闻不时报出、飞车党横行、印尼反华事件等,对于未来想要去印尼掘金的中国企业来说,都应全面考量。(凤凰网WEMONEY 秦玮/文)