誉衡药业36亿商誉减值风险:残暴的欢愉,终将以残暴为结局

独家抢先看

原标题:誉衡药业36亿商誉减值风险:残暴的欢愉,终将以残暴为结局

作者 | 木盒

流程编辑 | 白鹤芋

残暴的欢愉,终将以残暴为结局。——莎士比亚

誉衡药业(002437.SZ)2010年6月登陆中小板,曾经有过两个月内突破百亿市值的惊艳表现,市值从2012年底的44亿,上涨到2015年6月的329亿,被誉为中小板的英俊小明星。

然而,2018年6月8日起誉衡药业连续闪崩,6个交易日跌去33.75%,原因是什么呢?原来是控股股东股权质押爆仓。再看看前十大股东,不得了,竟然一半都是信托计划。

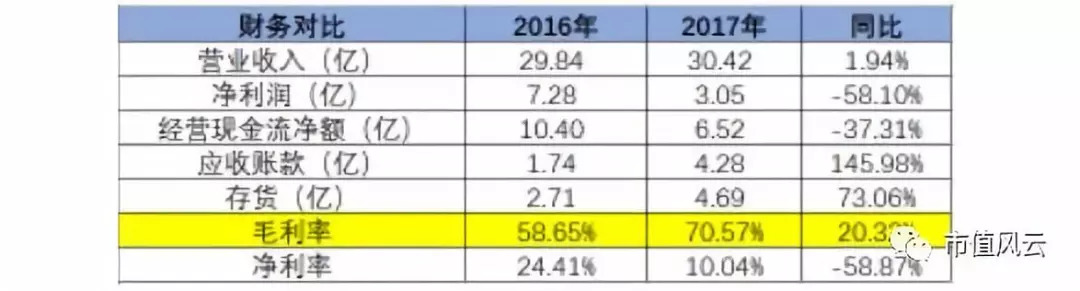

股价大幅下跌,那么誉衡药业基本面发生了什么变化?2017年的财务已出现一些端倪:在营业收入基本没变化情况下,净利润、经营现金流净额都同比急剧下滑,同时,应收账款、存货同比急剧上升。

最离奇的是,所有财务指标都往恶化方向发展,毛利率反而从2016年的58.65%大幅上升到2017年的70.57%(公司解释的原因是两票制,风云君认为不足以让人信服)。

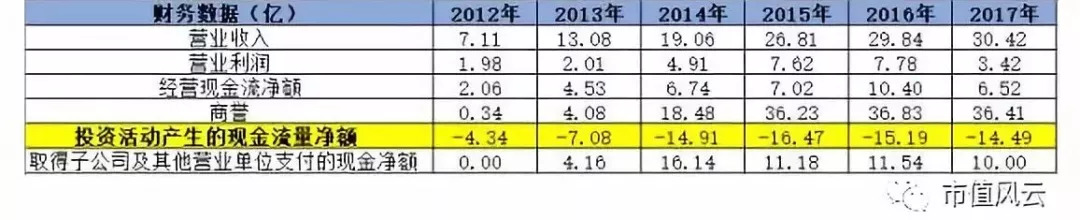

单从誉衡药业的经营现金流净额和营业利润均为正来看,财务状况似乎并没有太大问题,但如果加上投资活动现金流净额和商誉,就会发现誉衡药业的收入和利润增长主要是靠并购支撑起来的,而并购增长模式本身就是双刃剑。

1

并购资产质量

根据公开信息,2016年-2017年,誉衡药业商誉占净资产比重分别为91.01%和85.61%,是金额最大的资产科目,因此需要重点分析誉衡药业并购的资产质量。

2017年并购的重要公司(利润占比超10%)大部分出现业绩下滑的情况,特别是蒲公英、上海华拓和南京万川华拓这三家公司利润急剧下滑。

普德药业承诺2015年、2016年及 2017年净利润不低于1.89亿、2.08亿和 2.29亿,2017年仅实现了1.91亿,未达承诺业绩,商誉减值4379万。然而,蒲公英、上海华拓和南京万川华拓这三家公司利润同比大幅下滑,却没有计提任何商誉减值。

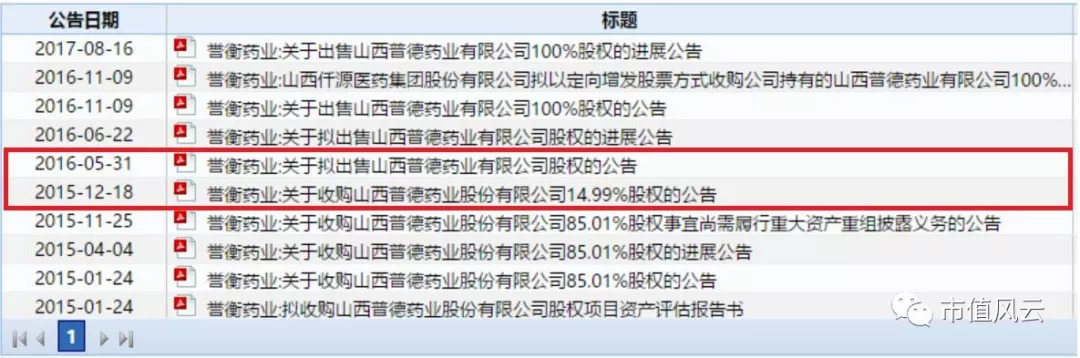

2015年12月18日全部收购完100%的山西普德药业,结果不到半年,2016年5月31日就出售了,买卖资产当是儿戏啊,说明要么公司战略并不清晰,要么是在倒腾资金。

当然,出售的资产不只是山西普德药业,2018年5月8日资产重组拟卖掉的资产还包括上海华拓和南京万川华拓/西藏阳光。

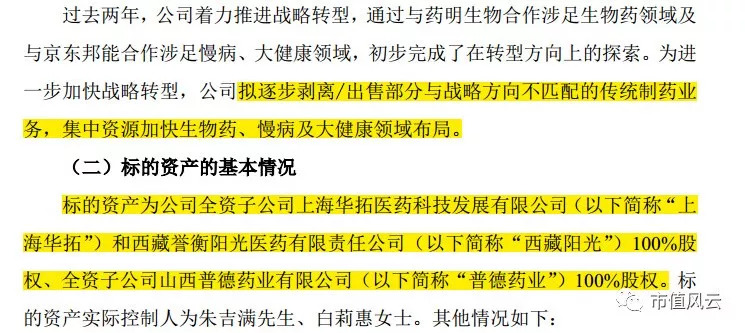

誉衡药业将上海华拓、西藏阳光、普德药业出售,意味着将营业收入占比57%、净利润占比70%左右的业务剥离掉,这是要对原有业务推倒重来吗?难道以往的并购决策是错误的?还是原来就是这么设计的?剥离不会影响公司的持续经营能力?

2

研发情况

研发投入是医药行业上市公司比较重要的指标,誉衡药业2015年以来研发人数在下降,同时研发资本化率在上升。

2017年研发资本化就高达5646万,是当年净利润3.05亿的18.51%。

3

应收账款计提不充分

根据公告,2014年-2017年1年内的应收账款占比分别为94.99%、88.94%、99.66%、99.93%,2017年应收账款期末余额4.297亿中1年内的有4.294亿,占绝大部分:

然而,誉衡药业用账龄分析法计提1年以内的坏账准备仅有寥寥无几的0.5%,可比上市公司1年内的计提标准一般是5%,少计提的就是利润。

4

4

4

总结

由于存在大量的投资行为,形成巨额的商誉。从近3年现金流的角度来看,誉衡药业必须要依赖筹资活动才能维持公司运作下去。

历年以来,誉衡药业资产负债率越来越高,2015年-2017年流动比率低于1,资产负债率也比之前大幅提高。

2017年底控股股东哈尔滨誉衡集团有限公司持股42.63%,质押率高达98.83%。2018年2月8日紧急停牌,原因是控股股东哈尔滨誉衡集团有限公司及一致行动人誉衡国际的部分股票已触及平仓线,存在平仓风险。

2018年6月8日控股股东无力补充质押,被江海证券强制卖出股票平仓。当天公司又紧急停牌资产重组,8月13日复牌后以两个连续一字跌停悲惨告终。

2018年8月2日两位副总经理赵艳萍女士、刘昕先生均辞职,8月17日控股股东也将上市公司誉衡药业15%的股权出售。

本来并购标的盈利就下滑,再加上誉衡药业管理层和股东层面的变动,风云君预计其2017年账上36.41亿巨额商誉未来存在大幅减值的风险。目前誉衡药业市值还有将近100亿,但有可能是个大坑。

END

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”