芯片上游产业---硅片,远超芯片的投资机会!(深挖龙头股)

独家抢先看

中兴通讯的事件对于近期股票市场是个大事件,美国禁止美国企业向中兴通讯销售电子元器件包括芯片长达七年。这件事不是一个上市公司的劫数,也是中国半导体芯片行业的劫数。同时我们也看到了发展国产芯片对于国内来说是一件迫在眉睫的大事,所以今天A股市场中粘“芯”必涨,国产芯片概念股领涨市场,大家都看到了国产芯片在国内发展的前景以及必要性。说的通俗一点国家支持力度后期会非常大。

一,半导体消费产业链。

中国已成为全球第二大半导体消费市场,手机电脑等消费电子是快消品,市场非常大。一个半导体没有芯片就是一个中看不中用的壳子。所以芯片在整个半导体行业中的地位是非常重要的。目前关键器件基本完全依赖进口,芯片国产化需加速。当前国产芯片相比美国等国际领先水平差距较大,基站芯片的国产率几乎为零,目前只有FPGA等主处理器产品可以实现国产替代,光通信领域的中低端芯片可以实现部分自给。未来发展国产芯片也要从基础入手,那么芯片主要的基础配件有什么呢?看看消费电子的产业链我们就能够明白。

二,发展国产芯片,基础材料先行。

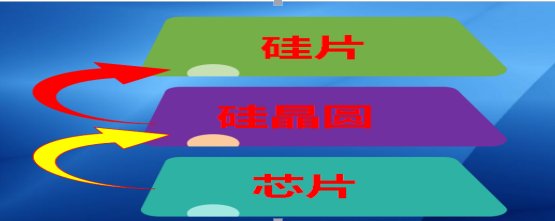

看完之后我们发现发展国产芯片当然是不能拖了,但是芯片的上游材料硅片(单晶圆切片)才是我们首先要克服的。单晶硅片是半导体芯片制造最重要的基础原材料,目前90%以上的芯片和传感器是基于半导体单晶硅片制造而成。且硅片在晶圆制造材料中的需求占比近30%,是份额最大的材料。

而半导体硅片的核心技术不在我国,主流半导体硅片的全球寡头垄断已经形成,日本,韩国,德国等几个国家,其销量占全球92%,且并无大规模扩产计划。全球半导体硅片出现供不应求,前几大硅片供应商的产能利用达到100%, 部分供应商紧急备用硅片。

我们发展国产芯片就要进一步的了解,我们缺什么,我们拥有什么才能发展期国产芯片的产业,看完下图你会更直接的了解到硅片的基础材料的重要性,没有硅片谈何芯片?

三,国内需求缺口大。

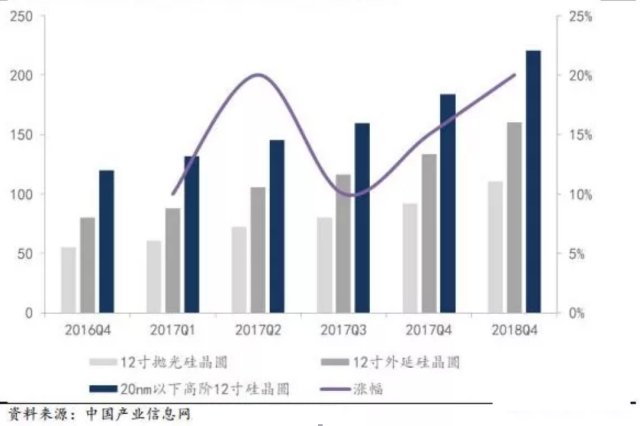

从2017年初开始,硅片的价格便不断上涨。全球硅片市场Q1合约价平均涨幅约达10%,Q2硅片价格继续上涨,累计涨幅已超过20%,自Q3合约价再调涨10%左右,且涨价趋势正快速从12英寸硅片向8英寸与6英寸蔓延。目前,信越半导体及SUMCO胜高的12寸硅片签约价已从2017年的75美元/片涨至120美元/片,涨幅高达60%。

四,投资机会在这里。

看到严峻的形式,在国内自主芯片大发展的背景之下,我们最重要的就是先把基础材料解决了,近期市场炒作芯片概念股,我说芯片只是个果实,我们先要有种子,这个种子就是半导体大硅片,大家明白了吧。我们再看看半导体大硅片中全部300mm(12英寸)硅片均依赖进口。分析当前硅片产业落后的主要原因在于,目前国内还没有掌握大规模量产集成电路用的大尺寸硅片技术。

上市公司中我们挖掘了几只大硅片行业的未来潜力非常大的公司,做个抛砖引玉的作用,以供参考,不做买卖依据。

上海新阳:公司参股上海新昇(公司持股27.56%)一期15万片/月的产能,预计在2018年年中实现达产。按照目前300mm硅片价格在120美元计算,上海新昇营业收入每月为1800万美元,按照持股比例折算上海新阳每月收入近500万美元。上海新昇总规划产能为60万片/月,预计在2021年实现满产。目前已经与中芯国际、武汉新芯、华力微电子三家公司签署了采购意向性协议,销售前景明确。

中环股份:稀缺大硅片标的,携手晶盛机电、无锡市政府共同进军大硅片制造。中环股份深耕半导体硅片多年,具备直拉和区熔硅技术,掌握8寸及以下尺寸的硅片生产制造能力,区熔硅市占率全球第三,同时具备功率器件制造产能,是国家科技重大专项02专项“大直径区熔硅单晶及国产设备产业化”项目主要承担者,是国内难得的半导体制造企业。随着全球半导体新周期的来临,硅片供需紧张,目前12寸片全球供不应求快速涨价,8寸片国产化率约为10%供不应求。公司携手晶盛机电和无锡市政府,共同进军大硅片制造,将加速半导体硅片进口替代,提升盈利能力。

金盛机电:半导体设备2018年订单有望落地。晶盛目前已经具备12英寸半导体单晶炉的供应能力,而且公司成功研发出6-12英寸半导体级的单晶硅棒滚磨一体机、单晶硅滚圆机、金刚线硅棒截断机、全自动硅片抛光机、双面研磨机等新产品。

重点提示,市场目前依然是下行通道,防范热点分化,建议等待市场机会在考虑。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”