中国股市:由港交所上市制度改革简说阿里合伙制度

独家抢先看

4月24日下午,港交所发布香港上市制度改革的第二轮咨询结果。根据咨询结果文件,咨询结果文件中所载的《上市规则》相关条文和指引信将于2018年4月30日起生效。这也意味着,未有收入或盈利的生物科技公司、同股不同权的创新产业公司以及已在海外上市的创新产业企业自4月28日起便可向港交所正式提交上市申请了。此前,港交所总裁李小加指出,小米、沙特阿美、蚂蚁金服都会来港上市,对此有信心;沙特阿美来港上市只是时间问题。那么什么是同股不同权呢。

所谓“同股不同权”,又称双重股权结构、AB股结构。不同于同股同权、一股一票,在“同股不同权”的公司中,管理层试图以少量资本控制整个公司,将公司股票分高、低两种投票权,高投票权的股票每股具有2至10票的投票权,称为B类股,主要由公司管理层持有;而低投票权由一般股东持有,1股只有1票甚至没有投票权,称A类股。一句话,同感股不同权是为公司控制权而生,典型的如阿里巴巴等,而阿里合伙人制度正是来源于此。

阿里合伙人制度确立了如下两层措施:首先,制度规定阿里合伙人享有董事会半数以上董事的提名权,且在被否决的情况下可以重新提名己方董事,从而确保了其能够控制多数新任董事候选人,构成了限制其他股东权利的第一道屏障。

其次,一旦创始人和管理层与其他股东(特别是大股东)的矛盾加剧,其他股东可能反复动用其投票权在股东大会上否决合伙人提名的董事,因此制度赋予合伙人任命临时董事的权力,即无论股东是否同意,合伙人提名的董事都将进入董事会以保证其超过半数的控制权。通过这一制度设计,股东的否决权实际已被架空,股东大会董事选举的意义实质上仅是安排股东代表作为少数董事参与董事会运作,合伙人成功地通过控制董事会的方式取得了公司控制权;

显而易见,阿里合伙人制度所保障的仅是小股东——阿里创始人及管理层的权益,违背了上述原则。既然阿里合伙人制度颠覆了一般公司法理论,因此该制度如要得以长期稳定地执行,必须通过某种方式将该制度固定下来,对此,阿里采取的措施是将创始人及管理层与大股东间达成的关于董事提名和任命的方案写入公司章程,且协议中提名权的修改和公司章程中相关条款的修订应分别经多数董事的批注和股东大会绝对多数票通过(95%以上),通过公司章程的形式直接对阿里合伙人赋权。

正是上述的制度安排,香港证监会强硬的拒绝了阿里巴巴在香港上市,阿里远走美国纽交所,不过时过境迁,香港做出了相应的调整,这就是所谓此一时彼一时也。值得我们内地学习的是香港先是保守,坚守现行有效的制度,继而经过论证,又进行开放,这正是一个资本市场成熟的表现。

再提醒一次,思路我一直在讲解,相比我的用心,错过可耻,不要等股价涨起来又来问我怎么操作,能不能追高,今天,再次用此种思路给大家讲解一支利好个股:

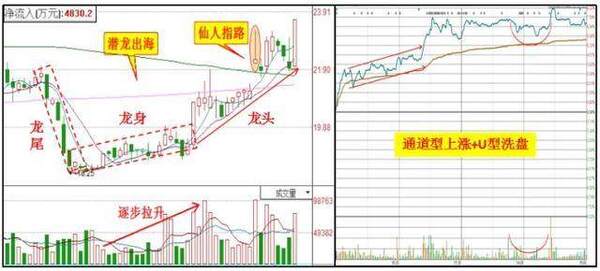

个股超跌反弹,出现了潜龙出海K线形态,同时还出现了仙人指路看涨K线,而后放量突破了半年线、年线等多根均线,中期趋势良好,目前MACD、KDJ金叉向上,中期趋势向好。具体分析和详细思路稍后我会在专栏详解,同时用此种思路再选出3支利好个股,不想错过,想学习的朋友抓紧在下方找到本人专栏查阅领取!

我的一贯作风就是提前埋伏潜力股,而且我每天都会准时公布三支一周内能涨幅35%以上的票。对于30%以下的票,我不屑一顾!相信上月被我指点的朋友现在都已盆满钵溢 ,等待下波机会了。本文作者:逸媛看盘

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”