格力电器当前估值几何

独家抢先看

原标题:格力电器当前估值几何

格力电器一直是A股中,分红最为慷慨的公司之一。

格力的高分红,是众多股东的持有理由之一,更是众多股东每年的期待盛宴。

不过,在今天,格力公布17年度业绩,极为的漂亮,净利润同比增长44.87%。

也披露了2017年度利润分配预案,不派发现金红利,不送红股,不以公积金转增股本,余额转入下年分配。

总之一句话,我今年不分红了。

对于历年来口碑极好的高分红上市企业来说,突然不分红了,这是极为不自然的事。

更何况账户上还趴着613亿元的未分配利润。

就算是需要资金用于建设生产基地,智慧工厂升级,智能装备,智能家电,做芯片,也不行。

股东严重抗议。

市场直接翻脸,开盘就是跌停,最终收盘跌幅8.97%。

格力电器预计2018年4月27日公布第一季度报告,也提前了一天,再今天26日公布,18年第一季度净利润55.82亿,同比增长39%。

又是一个漂亮的数据。

不过证监会依旧在今天26日发函询问,怎么回事,什么情况,说不分红就不分红了,要求在27日前拿出具体说明来回复,并且对外披露。

要求内容总结如下:

1、结合自身实际情况原因,是否符合公司章程的利润分配政策。

2、是否保护中小投资者的切身利益,依照各种法,保持各种一致性,稳定性,合理性。

管理层是一直鼓励,要求企业高分红的,作为行业标杆,突然一毛不拔了,明显立场不正确。

格力电器内心也是很冤的,往年高分红似乎还错了,市场中还有那么多一毛不拔的铁公鸡呢。

总之,格力今天消息不断,一块钱都不给确实有些不合理了,就算你要做芯片,可是股东不愿意啊,你该忙忙你的,可分红还是要有的,早说不分红了可能就不买你了。

最起码也要拿出当前的发展阶段,资金需求的说明来,大不了少分点,也过的去。

总之,管理层的干预,会不会改变分红预案,不知道。不过,就算是会改变预案,恐怕股息也是大不如从前了,毕竟做芯片是个烧钱的买卖。

分红的事说完了,再看一下格力电器当前的估值情况。

毕竟,只要公司足够优秀,高业绩推动股价上涨,也是值得投资的。

先看质地。

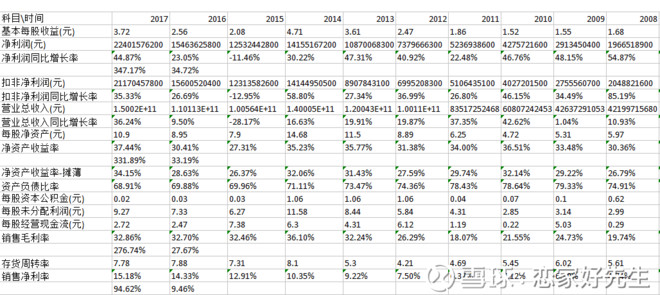

格力电器近十年净利润同比增长率高达34.72%。

近十年净资产收益率高达33.91%,近十年很稳定。

近十年毛利率27.67%,近五年很稳定。

近十年净利率9.46%,近十年来净利率一直稳定增长。

可以说,格力电器的质地很漂亮,极具好公司的基因。

再好的公司,估值高了,也就不值得投资了。

格力电器近五年市盈率最低点6.4倍,最高点17倍,当前12倍。

格力电器近五年市净率最低点2.1倍,最高点5.6倍,当前3.87倍。

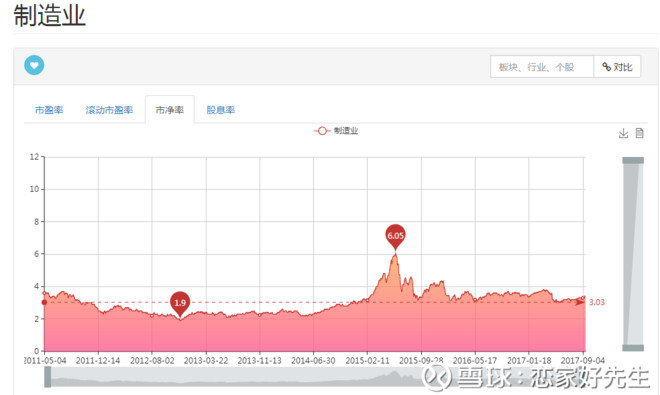

而对于制造业,2011年至今,市场给出的最低市盈率17.9倍,最高市盈率64倍。

2011年至今,市场给出制造业最低1.9倍市净率,6倍最高市净率。

并且,在08年的大牛市中,格力电器的最高市盈率高估到55倍,市净率高估到10倍。

虽然未来大概率不会在出现这样的疯狂高估值,但目前的估值情况依旧是合理偏低的。

综上所叙,格力电器虽然17年的利润分配可能不分红,但目前的估值是合理偏低的,18年第一季度业绩稳定增长,对于未来的发展十分看好,具备投资价值,业绩推动股价,需要长期投资,拿得住,拿得稳。

@水晶球财经网

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”