电路板(PCB)行业分析:十年十倍股的摇篮!

独家抢先看

原标题:电路板(PCB)行业分析:十年十倍股的摇篮!

本章主要是做一个大的行业讲解及分析,遵循的是策略投资里面传统的至上而下思路。找出好的行业然后选出优秀的公司,在合适的时候介入并陪伴成长。

Ø2016年,中国电子信息制造业规模约12.2万亿人民币,增速8.4%。利润总额6464亿元,同比增长16.1%;

Ø关键器件:IC约3389亿美元、显示屏约1195亿美元、线路板约656亿美元等;

Ø市场总量稳步增长,智能化、万物互联化之下的“电子+”;

Ø物理形态、结构可能会发生变化(SIP、新型材料),但“线路板”的本质属性不变;

Ø定制化的B-B产品不容易出现泡沫,无差异化的B-B会出泡沫,导致产能过剩;

Ø高度分散的行业,CR5=20%,CR10=32%(定制原因)。

土壤肥厚才能长出庄家!在这样一个大时代背景下,必然是会产生一些优秀公司的,注意是优秀不是伟大。下面我们先详细了解下整个行业状况。

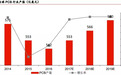

1市场规模&增速

预计2018年PCB产业同比增长2%达到560亿美金,中国目前产值占50%的份额(包含外资内地建厂)。

2细分品类结构

根据Prismark的预计,从2016-2021年6年复合增长率来看,增速最高的是柔性板3%,其次是HDI板2.8%,多层板2.4%,单/双面板1.5%,封装基板0.1%。

需求偏重高阶产品,FPC、HDI板、多层板增速领先,是新增产能扩产方向。

3历年下游应用分布及占比情况

下游核心需求主要集中在通信、电子、汽车、计算机等领域。

4全球市场格局

PCB产业正在不断向大陆迁移(覆盖这个行业的核心逻辑),PCB产业转移路径:美国(90年代顶峰)→日本(00年代顶峰)→台湾(目前顶峰)→大陆。

1前25名比较(2000VS2015)

从企业数量和金额占比来看,可以充分感受到台湾企业这段时期的快速成长,国内企业将走类似台湾发展的路径成长。2015年和2016年的数据,已经开始体现国内企业的成长数据了。

2NTI百强分布(2015VS2016)

2015NTI百强分布如下:

2016NTI百强分布如下:

Ø全球上榜数量113家,中国企业上榜企业数量为45家(比上年度增长11家),数量占39.8%;

Ø中国上榜企业营收增长13.5%;全球百强企业平均衰退2.1%;

Ø除中国企业外,其他世界PCB企业平均衰退5.2%;

Ø内资PCB最好的排名还在20-30名,成长潜力巨大。

3展望2025

Ø中国大陆内资PCB产值将占全球的50%以上(目前20%);

Ø至少还有30个PCT的空间,1500亿人民币(总量5000亿);

Ø将从百强企业数量第一过渡到收入第一;

Ø前30强,内资企业或将超过一半;

Ø将出现100亿元级的内资PCB企业群。

1日本市场

Ø2008年全球金融危机的冲击,日本的电子产业傲视群雄的风光不再,海外市场需求急剧萎缩,同时日元的升值更是雪上加霜;

Ø国际竞争对手的迅速崛起,挤压了日本电子产业的成长空间;

Ø日本企业注重在细分领域做到极致,而在提供一体化解决方案方面,应对客户的需求以及市场等发生的变化能力偏弱,产业链缺乏弹性。

2韩国市场

Ø韩国三星、LG等企业极大带动了本土消费电子产业链的崛起;

Ø韩国PCB企业的全产业链覆盖,从设备材料到制造环节,国产化率非常高;

Ø不断从日本、美国引进领先技术,PCB产品逐渐转移至高附加值PCB产品,包括多层板、HDI板、FPC软板、RF-PCB、IC基板等,不断调整产品结构升级换代。

成也萧何,败也萧何!

3台湾市场

Ø台湾的多数企业是苹果的供应商,相对于其他的消费电子设备,苹果产品质量更高,要求更严格。同时,随着产品周期越来越短,产品更新迭代频率加速,及时应对变化实现量产是台湾企业成功的关键性因素;

Ø台湾本土材料供应链齐全,提供高端材料诸如层压板和铜箔,无需依赖于日本材料生产商而有效地降低了生产成本。

台湾企业的整体繁荣主要是中高端消费电子驱动的,当消费电子的需求被充分激发,市场的天花板到来的时候自然就开始衰退了。(可以观察手机行业近两年增速)

但是,台湾市场最有借鉴意义!

12000-2015年台资企业成长背景

ØPCB产业转移路径:美国(90年代顶峰)→日本(00年代顶峰)→台湾(目前顶峰)→大陆;

Ø亚洲四小龙的崛起,台湾成为全球电子制造中心,PCB配套产业链快速发展;

Ø大陆成为全球电子制造中心,台资PCB在大陆进一步发展;

ØPCB企业家群在20年前逐渐涌现;

Ø先后造就了一批优秀的台资企业:如健鼎、欣新、南亚、瀚宇博德、华通、臻鼎;

Ø涌现了近40家上市公司(含上柜)。

Ø典型特点:

有规模的起点:40亿新台币,约8亿元人民币,1亿美元;

有持续的成长:年均复合增长率接近30%,10年10倍左右。

台湾PCB上市企业一览表:

2案例分析

案例1:台湾欣兴电子9年12倍,CAGR32%

案例2:台湾健鼎收入8年10倍,CAGR33.5%

案例3:瀚宇博德7年17倍,CAGR48.8%

在当时整个产业转移的过程中,台湾是涌现了一大批十倍股的,我们复盘了主流的几家公司,这十倍的成长全部来自于业绩,估值的波动区间是15-20倍。

3台资PCB企业群体趋势?

Ø黄金10年后,处于天花板状态;

Ø追求设备投资(最贵的设备,高昂的折旧、维护,自动化难以改造);

Ø企业盈利能力迅速衰减;

Ø第一代企业家无接班人、职业化经理人管理问题;

Ø管理鞭长莫及、高昂薪酬福利;

Ø台资:营收还能维持,但净利润严重下滑,不再投资;

Ø日资:营收严重下滑,净利润处于亏损边缘,关厂,计提坏账。

◎ 内资企业赶超的机会!

2016财年内资PCB排名如下:

1现阶段环境

Ø多维度转移并存:

区域性转移:日本市场下降→中国市场上升

结构性转移:台资企业下降→内资企业上升

限制性转移:环保政策,小企业退出→优秀企业集中

Ø企业群体的成长空间巨大

1500亿元人民币的成长空间;

NTI百强内资有45家,若其中10家龙头企业分享1000亿元,平均每家100亿元的成长空间。

2内在动力

Ø企业家群体出现:年富力强、开拓进取、大力扩张;

Ø治理结构变化:股份改造、员工持股、资本市场融资;

Ø效率提升:人均效率、公司效益、员工福利良性循环;

Ø规模成长起点:出现了一批1-2亿美元起点的民营企业群;

Ø规模扩张基础:利润快速增长,大力储备土地,持续新厂建设;

Ø价格竞争优势:通过提效率,预留出降价空间。

3创新模式

Ø自动化与智能制造:胜宏、崇达为代表,人均效率提升。崇达从11亿到30亿,总人数基本不变,2016年人均产值59万;

Ø大拼板:奥士康为代表,定制大台面设备,PNL面积大幅度提升;

Ø规模化:景旺为代表,采用单厂设计产能12-20万平米/月,边际费用下降;

Ø网络化:嘉立创为代表,利用拼版技术和互联网手段,通吃低端低价标准化产品;

Ø一站式:金百泽、兴森快捷为代表,从设计到制造、从元器件到检测认证,服务为王。

4PCB行业趋势预判

Ø更短的电子产品生命周期:在初始阶段可以提供设计支持并且制程可以贯穿整个产品生命周期的企业将迎来行业发展机遇;(设计+生产的定制化服务)

Ø电子产品复杂程度提升,高精度产品如HDI、FPC、mSAP和类载板需求增加;(技术领先)

Ø产业集中度上升,中国企业将成为PCB核心制造商,市场占有率有望进一步提升;(规模优势)

ØOEM厂商实现供应链整合,提供一站式服务的厂商充分受益。(全产业链)

5短期催化

Ø估值历史低位,绝对估值20-25倍;(估值下一章个股再讲)

Ø昆山环保限产;

Ø富士康上市,PCB占成本40%(胜宏科技已被爆炒)。

6未来有利因素

Ø台日企业盈利能力衰弱;

Ø人民币贬值预期,汇兑损益增加(06年行业利润增长原因之一);

Ø2年后,覆铜板、铜箔将迎来“价格红利”窗口;

Ø内资PCB行业盈利率全球最高,再投资能力强;

ØIPO加速发行,有利于行业公司融资扩张;

Ø内资PCB的“后发优势”,从劳动密集产业直接升级到工业4.0;

Ø产业健康、协同发展。

身处在PCB产业正在不断向大陆迁移的时代背景,我们要做的就是在行业内找出最优秀的公司伴随其成长即可,下一章会跟大家分享如何筛选出优秀公司及何时介入。

7A股PCB行业上市公司

原创 2018-04-27 复利刀客

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”