蓝帆医疗:低值耗材的隐形冠军

独家抢先看

原标题:蓝帆医疗:低值耗材的隐形冠军

2017年底,一家名为蓝帆医疗的A股公司发布公告,拟出资58.95亿元,收购世界医疗科技巨头柏盛国际。交易者双方的来头都不简单。

先说后者,柏盛成立于1990年,总部位于新加坡,是世界排名第四的心脏支架公司,地位仅次于雅培、波士顿科学、美敦力三大美资巨头。

心脏支架行业,业界将之誉为“医疗器械皇冠上的明珠。”一个心脏支架,体积比指甲盖还要小,售价却往往去到了上万元,毛利率超过90%,比手机芯片都要贵得多,大概是世界上最暴利的商品之一。

目前在我国市场上,心脏支架的前三名分别是微创医疗、乐普医疗、吉威医疗(柏盛子公司),按植入量计算,市场份额分别为25.1%、20.5%和18.5%。

虽然微创、乐普在国内称王,柏盛还差了点意思,但是如果放到全球市场,前面两家跟柏盛就没法比了。柏盛拥有一个销往全球90个国家及地区的成熟销售网络,这是新兴的本土医疗公司们所垂涎欲滴的。

那么蓝帆本身是做什么起家的呢,今天小嗅财就跟大家聊聊生活中的注意得不多的一种快消品-----一次性手套。

— 1—

这个行业如何?

一次性手套的生意,

真的没有我们想象的那么简单。

▼

一、行业概述

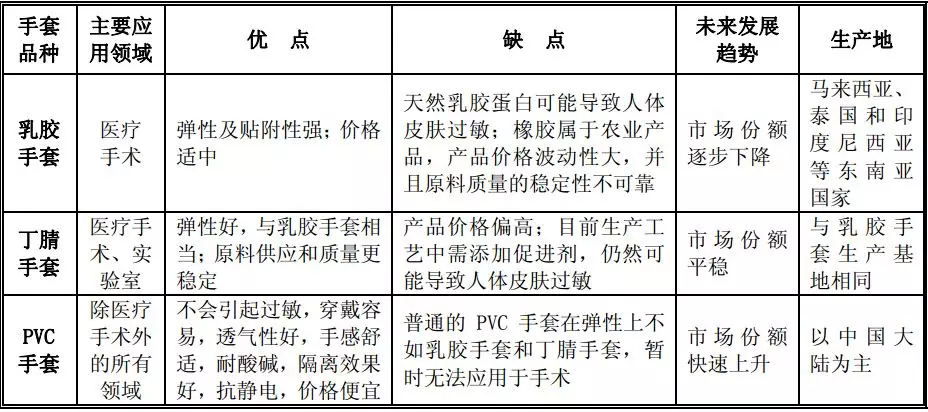

一次性手套按材质划分主要有乳胶手套、丁腈手套、PVC手套和PE手套等。大概是长成这样的:

各种手套的应用领域,优缺点,价格对人体的友善程度都不同,主要的特点见下表:

PE手套生活中最常见的,但凡是吃小龙虾就离不开的工具,也就是在餐馆等一些餐饮行业最常见的品类。是所有这些一次性手套中最低端的品类,今天不展开说了。

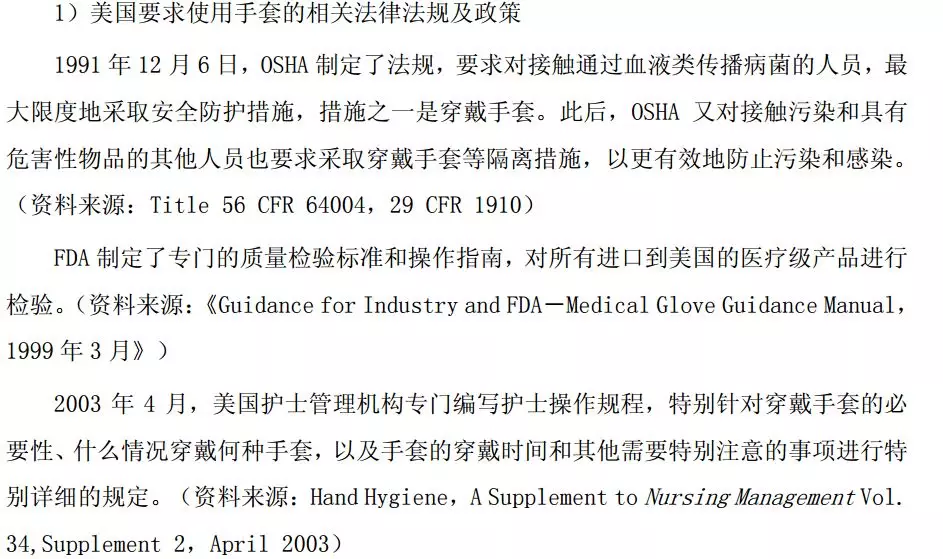

但剩下的3种,可就不一样了,医用级别的,要符合医疗行业的严格准入标准。在医用手套这个市场里,虽然我国是个人口大国,三甲医院天天人满为患,但是医用的手套主要是集中在美国,欧洲等的一些发达国家,这是为啥呢?

正所谓,无规矩不成方圆,在发达国家,对于戴手套这件小事,那是有明文规定的:

这也一定程度上是这个行业的壁垒:

二、行业壁垒

(1)资质壁垒

产品必须具有良好的品质、满足相关国家的准入标准、通 过指定的质量管理体系认证或产品认证,如ISO13485认证、NSF认证、FDA认证等,才能 被准入目标国市场。因此,PVC手套生产企业的产品质量、产品档次和信誉,也是蛮重要的。怎么让小嗅财想起了自己的蚂蚁信用,不扯了~

(2)市场开拓

国内医疗级PVC手套产品以出口为主,企业需要积极拓展国际营销渠道,这个审定周期至少在一年以上。小嗅财想想,一年其实也不太长。

(3)技术壁垒

PVC手套是基于浸渍工艺生产的手套产品,对于新进的PVC手套生产企业,很难在短期内稳定地生产出医疗级产品。

总的来说,壁垒并不是很高,尤其是低端产品是完全竞争的市场,但是医疗级别的还是有较大的准入门槛。

三、市场规模

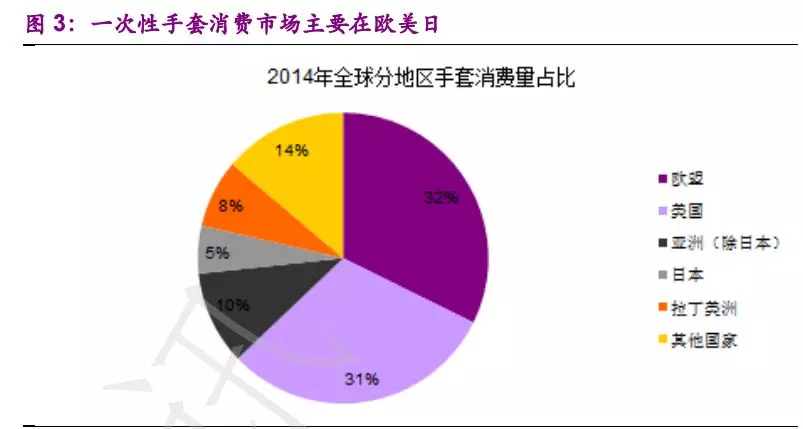

一次性手套的市场主要是在美国,欧洲,日本等国家和地区,其中美国 和欧盟是全世界一次性手套最大的两个消费市场和进口方,美国 2014 年对一次性手套的消费量约占全球消费量的 30.6%。

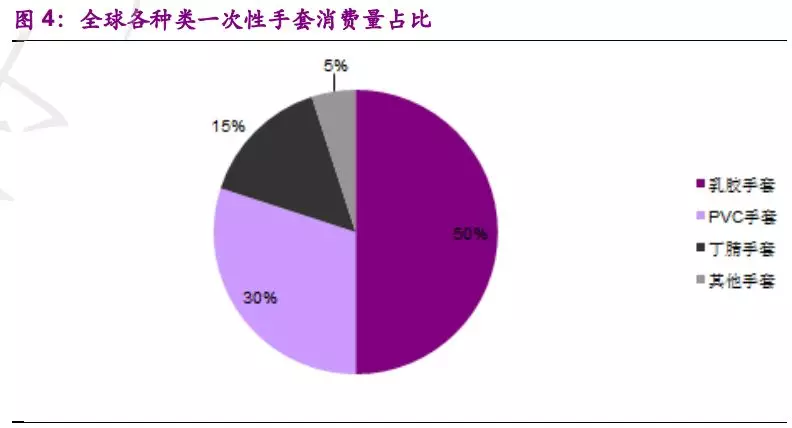

一次性性手套已经处于成熟期,目前还没有任何可替代的产品,但各个细 分品种之间竞争不断,市场份额此消彼长。

一次性手套主要分为乳胶手套、 丁腈手套、PVC 手套及其他合成胶乳手套。其中由于成本优势,乳胶手套是 目前市场占比最高的种类,PVC 手套次之。

总体来说:未来一次性手套市场仍将保持稳定增长:

(1)根据中国塑协统计,2010 年全球 PVC 手套需求量约在 800 亿支,到 2020 年全球需求约 1300 亿支。

(2)据马来西亚手套行业协会统计分析,预计 2016 年全球丁腈、乳胶一次性手套需求量在 2122 亿支,平均年需求增长率在 8%~10%。近年来随着技术工艺逐渐成熟,丁腈手套兴起,乳胶手套市场份额将被丁腈手套挤占。

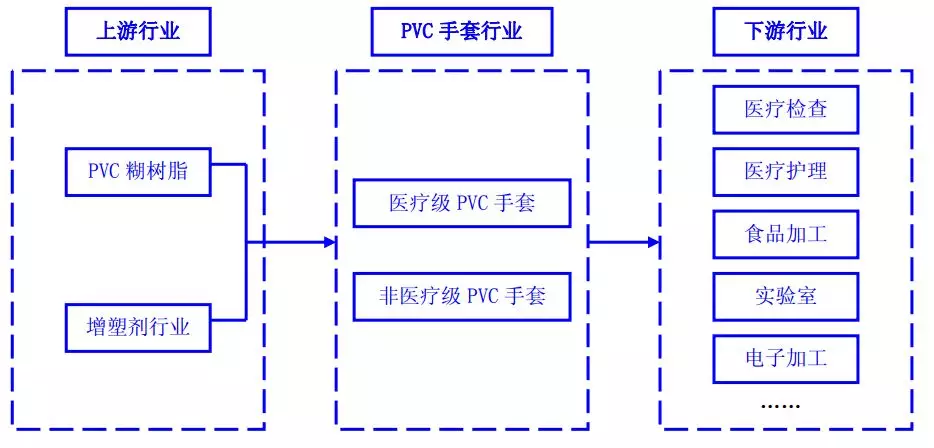

四、产业链上下游

PVC 手套市场已进入成熟期,行业供给和需求均相对稳定:

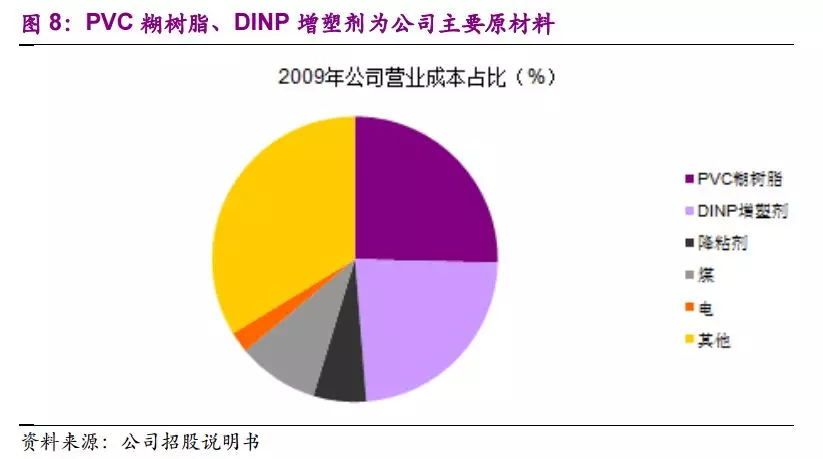

1)产业链 上游:PVC 手套生产行业所需的主要原材料为 PVC 糊树脂、增塑剂、Ca-Zn 稳定剂等。PVC 糊树脂、增塑剂、Ca-Zn 稳定剂等产品在市场上供给充足。

上游的主要成本就是两大化工原料,看上游主要是考虑上游原材料是否易得,公司对上游的议价能力,价格的波动对经营成本的影响等。

原材料之一:PVC 糊树脂:价格从高位回落,之后会企稳。总体来说,2016 年 PVC 糊树脂价格连续大幅上涨,主要是过去两年无处不在的环保限产,导致的一波轰轰烈烈的涨价, 2017 年 PVC 糊树脂价格均价为 8200-8300 元/吨,较去年微增。

原材料之二:增塑剂:价格维持弱势 增塑剂同样面临着行业供给过剩的大格局。下游需求依然疲弱,增塑剂价格进入下降通道。在供需关系改 善不明显涨价的压力不大。

所以总结来说,上游的两大原材料都是供过于求的格局,主要是关注两方面的的因素:一是石油价格趋稳;二是环保核查的影响。

2)产业链下游:PVC 手套可用于医疗检查、医疗护理、食品加工、实验室、 电子加工等领域。除了医疗手术以外的场景都可以用到他。

— 3 —

为啥蓝帆是这个领域的“隐形冠军”?

▼

一、公司的盈利能力

先来看一眼毛利率的趋势:

而 PVC 手套行业平均毛利率在 15%左右,而蓝帆近两年毛利率开始攀升,做到25%,这是为什么呢?究其原因,小嗅财总结了可能是以下四点:

1)公司产品为医疗级 PVC 手套,是行业内的高端产品, 其工艺和进入壁垒大幅高于普通 PVC 手套,故而毛利率水平较高;

2)公 司目前处于 PVC 手套行业的龙头地位,产能和市场占有率均为全球第一, 公司对下游的定价权和对上游的议价能 力比较强;

3)公司产品 90%以上用于出口,用美元计价。近两年人民币的贬值, 公司产品的人民币折算价提高,从而产品的毛利率水平得到提高。

4)成本控制较好,“蓝帆化工”在 PVC 糊树脂和增塑剂领域具有极强竞争力,属于上市 公司产业链的上游,保障上市公司的原材料供应,节约成本。

其中:

1、朗晖石化:原为上市公司的全资子公司,2016 年朗晖石化是上市公司最大供应商,采购金额占年度总采购金额的 12.65%。

2、齐鲁增塑剂:是全国规模最大,品种最全的增塑剂专业生产企业, DINP 增塑剂供应充足,从齐鲁增塑剂采购 DINP 增塑剂可以节约运输成本。

二、ODM生产模式,下游大客户稳定

公司已与主要手套经销商建立了稳定的合作关系,是全球最大的医疗器 械经销商 Mckesson 公司的主力供应商,同时还于 MEDLINE、Thermofina、 Prime Source 等国际知名经销商建立了合作关系。公司销往国外的产品主要 以 ODM 的形式进行生产。

三、竞争格局

中国积聚了全球 PVC 手套 90%的产能,但主要以中低端产品为主,生 产高端医疗级手套的公司为数较少,尤其是能够稳定生产医疗级 PVC 手套 的企业更少。公司在国内的竞争对手以石家庄鸿锐集团、中红普林集团、英科医疗。蓝帆占到全球市场的22%。

作为一次性手套的霸主,蓝帆也不会眼睁睁的看着被英科超越,规模老大的位置还是要保住的。所以接下来:

四、未来布局

作为一次性手套的霸主,蓝帆也不会眼睁睁的看着被英科超越,规模老大的位置还是要保住的。

于是,蓝帆投建了年产60亿支丁腈手套的产能项目,一期已经在2017年7月陆续投产, 丁腈项目全部 建成后,每年可为公司创造 1.65 亿的利润,与公司当前利润相当。二期预计也将在今年下半年投产,到时合计产能将达到210亿支。

其次,整个一次性手套的行业已经是成熟期,为了寻求新的增长点,蓝帆在去年低完成了对柏盛国际的收购,就是本文一开始提到的心血管支架的国际巨头,此次交易之后,公司的实控人持股比例略有变化,但还是相对比较集中,下面来看公司股权。

五、公司的股权结构

本次并购交易后,北京中信上升为公司第二大股东,持股比例为 19.58%公 司与北京中信有望进一步加深合作。蓝帆集团仍为蓝帆医疗的控股股东,与 蓝帆投资、李振平先生合计持有公司约 41.47%的股份,公司股权依然相对 集中。剩余 38.96%的股份则由配募投资者和其他公众股东持有。

—5 —

最后讲讲经营风险

▼

经历了这次的贸易战,相信大家对于出口较大的公司,都会有点后怕,原材料的来源,是否拥有核心技术等。我们往往要关注更加多的宏观因素,其中比较大一个影响就是汇率的变动,在招股说明书中,我们主要看到一下几点:

(1)出口退税率和免税进口料件金额是对公司成本的影响

公司产品90%以上出口,主要出口市场为美国、欧洲、日本、加拿大等国家和地 区,美元是本公司的主要结算货币。人民币对美元升值,一方面公司进口料件的成本会相应下降;另一方面将 会降低公司产品的人民币折算价,从而影响公司的营业收入和产品的毛利率水平。

(2)两大原材料的价格变动风险(上文已有分析)

(3)蓝帆自身的低值耗材的属性与柏盛国际的协同整合可能不那么顺利。

不管怎么说,柏盛的行业地位和技术水平摆在那里,业内有目共睹,蓝帆的收购虽然存在整合风险,但对于这样的雄心,我们仍然愿意给予祝福。后来的蓝帆,会好吗?各位投资者各自思量~

来源:初善投资

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”