彭鲸桥:隐含波动率持续回落

独家抢先看

原标题:彭鲸桥:隐含波动率持续回落

昨日沪深两市尾盘V形反转,上证指数3200点失而复得,微涨0.02%。创业板指数收涨0.73%,两市成交量有所降低。市场情绪略有降温,个股窄幅振荡为主,养殖、通信、燃气水务、医药等涨幅居前,煤炭、钢铁、银行、地产等周期及蓝筹板块下跌。三大指数仅中证500指数收红,上涨0.34%,上证50跌幅最大为0.65%。三大期指的下季和隔季合约表现均强于现货指数,远月合约贴水进一步收敛。目前期指各合约仍处于贴水状态。期权方面,标的资产50ETF下跌0.69%,收于2.717,平值期权隐含波动率持续下行。

期权成交量减小,持仓量温和放大。当日全市场合计成交104.96万张,较上一交易日减小12.52万张。认购期权成交57.57万张,较上一交易日减小10.64万张,认沽合约总成交47.39万张,较上一交易日减小1.88万张,认购成交量降幅明显。日成交量PCR值0.82,较周一显著回升。持仓方面,期权总持仓173.30万张,较上一交易日持仓量小幅增加1.49万张。其中,认购合约持仓105.62万张,较上一交易日增加2.07万张,认沽合约持仓67.68万张,减小0.58万张。持仓量PCR值0.64变动不大。

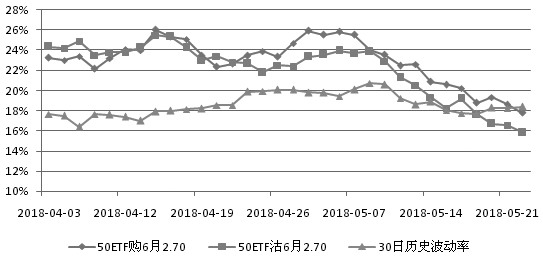

图为6月平值期权隐含波动率走势

当月合约即将到期,从次月合约看,成交减小,持仓增加。次月合约成交量总计减小2.37万张,其中,认购期权减小2.12万张,占比较大,认沽期权仅微减0.25万张。持仓量增加9.20万张,认购期权增持6.07万张,认沽期权增持3.13万张,认购增持更多。结合次月合约各执行价的数据看,认购在2.70至2.95虚值均明显增持,深虚值价位减持。认沽期权增持为主,在2.75浅实值价位上增持较多。从持仓结构看,认沽持仓集中在2.60附近,认沽相对分散,2.75和2.80浅虚值持仓相对最大,预期50ETF仍处宽幅振荡走势。

波动率方面,5月以来,指数振荡反弹,隐含波动率持续下行。目前平值认购为17.77%,平值认沽15.84%,两者差值走扩。30日历史波动率18.38%,近期基本维持在18%附近,已略高于平值期权的隐含波动率水平。

综合来看,中美贸易摩擦缓和提振市场风险偏好,成长股更为受益,50指数隐含波动率持续回落,投资者可卖出宽跨式组合。

研究员:唐正璐

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”