P2P启示录:保持理性是一种能力

原标题:P2P启示录:保持理性是一种能力

中国投资人的数量不少,“稳得住”的投资人却并不多。无论是房产、股票还是基金, “追涨杀跌”似乎已经成为一个规律。然而对真正成功的投资者而言,面对这场扑面而来的p2p危机,保持理性看待才是一种能力。

P2P模式在英国诞生,在美国发展壮大

P2P网络借贷这一商业模式最早发源于英国,世界上第一家提供P2P金融服务的公司于2005年3月诞生在英国伦敦,这家名为Zopa的网站于2012年已经促成了近3亿英镑的贷款。Zopa平台为不同风险水平的借贷人匹配合适投资人,而投资人以自己能提供的最低贷款利率进行竞标,利率最低的投资人胜出得标。Zopa的商业模式也获得了投资界的肯定,发展到现在Zopa已经是英国最大的P2P投资平台,自成立起拿到了4轮投资,发展良好。

正如其他许多的商业模式一样,P2P平台发展在美国迎来爆发。尽管因为监管和国情原因,不同国家的P2P网络借贷平台的具体商业模式有一定区别,但是我们可以看到即使是商业银行和信用体系极度发达的经济体如英国和美国,也依旧都存在P2P网络借贷的需求和市场。银行作为传统借贷需求的提供方,由于有更加利润丰厚的业务如对公业务中的企业借贷、对个人业务中的房贷支撑,很难集中资源去服务小额贷款人,再加上银贷款的审批手续十分严格、审批时间长程序繁琐,使得这一部分市场需求长期难以被满足。

合规的P2P网络借贷服务平台的出现正好填补了这一市场空白,使得有需求的借款人可以更方便快捷地得到资金支持,同时也利用其大数据和风控能力帮助投资人筛选到更优质的借款人,为普通民众提供了一种新的投资方式,增加了资产多样化配置的选择范围。

国内“爆雷”平台大都李鬼装李逵

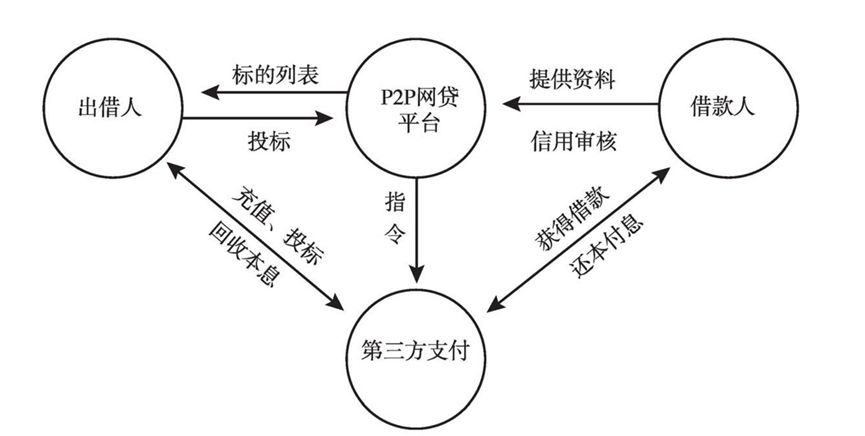

在中国,P2P平台的角色实际上是中介机构,类似房产中介,会提供房屋质量(借款人资质)的审核,提供平台供买房人(投资人)查看信息。作为一家合规的P2P平台,资金应由第三方银行进行托管,保证投资人资金直接流向借款人,平台只收取服务费,严格隔离客户交易资金和平台自有资金,以防范自融风险。

那么最近P2P平台接连暴雷怎么回事?其实如果仔细研究那些炸雷的所谓P2P平台,我们可以发现基本上这些平台都有底层资产不清晰和平台资金与客户资金没有实现分隔的问题,很多平台甚至都只是打着P2P名号的纯骗局。例如联璧金融的客户的资金,最终都流向了其帮忙倒卖路由器等电子产品的斐讯或其关联方,基本坐实自融。大名鼎鼎的牛板金整个公司都在帮老板做假的投资标的,虚构借款人信息,真实借款人只占到整个平台的的20%。而钱宝网高昂的返利使得其根本无法通过正常的借贷来实现盈利,其本质就是一个拉新还旧的庞氏骗局。

大风刮不来高收益,靠谱的P2P平台怎么选

那么作为P2P投资人在现在这个情况下应该怎么办?在了解了P2P网络借贷平台的商业模式本质之后,其实可以从几个方面很好的去辨别自己投资的P2P平台是不是一家合规的企业。

首先是平台的资金流向透明度。如上文所述,正规的P2P平台资金应该是有银行进行存管的,这相当于保证了平台自有资金和客户资金进行了一道物理隔离,可以有效防范平台自融风险。除了银行资金存管外, 投资人一定是能看到并且清晰明了自己的资金去向的,借给谁或者借给什么项目、每一笔借了多少钱,期限是多久,投资协议的具体内容这些都应该是应该能够清晰的查证的。

其次是对借款人的审核能力。合规的P2P平台应该是有一定风控能力,可以筛选出较高质量的借款人的。P2P平台作为信息中介机构最大的价值就是帮助投资人进行借款人资质核查,这就要求平台能够对于行业内老赖借款人进行有效识别、拥有自己的大数据风控模型并且搭建或接入信用评分体系。对于投资人来说,这些能力的识别相对比较困难,但是可以从公司团队的专业情况和公司人数等方面进行侧面考察。

最后一点也是最简单的一点,投资回报超高的平台从行业利润来看基本很难实现盈利,为了高利率投资这种平台风险极高,很容易得不偿失。毕竟,谁的钱都不是大风刮来的。

作为P2P投资人现阶段如何保持不慌

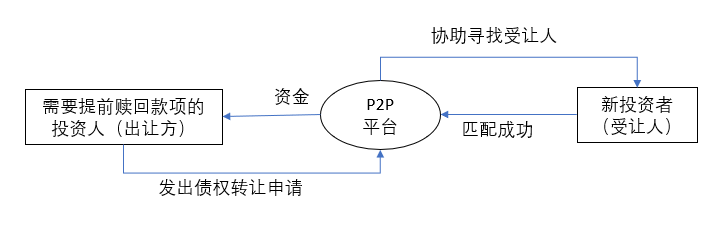

有的投资人投资的平台已经经过自己层层筛选,也确认了自己投资的是行业排名前十的平台,却仍然经常被网上出现的XX平台开始延迟兑付吓得不轻。这里应该也要明确一个概念,P2P平台实际上一个借贷的中介服务方,那么当投资人对于资金流动性有需求,想要提前提取资金的时候应该怎么办呢?如果是线下的资金借贷,出借方想要提前变现,那么经常使用的方式是将借款合同转让给第三方并换取现金,因为作为出借方没有权利要求借款人提前于合同期限进行还款,所以这一过程通常都通过债权转让来实现。对于P2P平台的投资人也是一样,当他们有资金提取需求时,P2P服务方会把借款标的转给其他有投资需求的用户,类似于票据贴现业务,不是平台拿资金垫付(如图)。

那么在现在这个相对特殊的时期,本来一个百万量级的P2P平台在一个投资人提出退出申请,平台去匹配下一个各方面条件合适投资人的时间可能只需要几小时,现在由于市场恐慌愿意接手新标的的投资人骤减,平台去匹配新投资人的这一过程就需要更多的时间,反映在客户端就是资金退出时间明显拉长,出现兑付延迟的情况。

作为一个理性的投资人,除了严谨挑选平台,在现阶段保持冷静不跟随恐慌情绪外,也应该把P2P平台的投资看成投资多样化的一种方式,而不是对资产带来高额回报的避风港,通过不同类型资产合理配置实现收益最大化与风险最小化之间的平衡。现在处于行业特殊时期,头部的P2P平台为了保持用户量还开始进行已经很久没有的加息活动,如果能确认平台的安全性,也不失为是一个入手的好时机。当然还是那句话,投资有风险,入市需谨慎。平衡投资的风险和收益的最好方式就是不把鸡蛋放在一个篮子里,篮子也放在不同的卡车上,卡车也不要同时去走一条路。