日元与黄金为何遇冷?

原标题:日元与黄金为何遇冷?

要闻 日元与黄金为何遇冷?2018年7月30日 17:41:46

本文来源微信公众号“莫尼塔宏观研究”,作者钟正生、周韫丽。

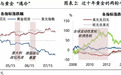

自北京时间3月23日特朗普签署对华贸易备忘录至上周五,美元指数涨5.0%,美元兑日元涨4.4%,现货黄金跌7.0%。全球贸易冲突升级时,日元黄金遇冷,美元却一路升值(图表1)。这看似不符合一贯逻辑,然而并非无迹可寻。

日元之所以“避险”,与日本长期低利率有关。投资者借入低息日元后兑换为高息货币,并在风险爆发时平盘,日元随之升值。仅论债券,日本投资者持有的海外债券(约2.4万亿美元)中,美国债券占比44.8%,其次是欧洲债券,排名靠前的包括法国(8.9%)、英国(4.9%),其次还有意大利、西班牙等。前段时间欧洲政坛风险事件频发时,日元是有所反应的,正是平盘操作推升了日元汇率。

作为硬通货,黄金通常作为应对危机的首选资产受到追捧。近十年黄金经历两轮牛市,2008年-2012年和2016年上半年(图表2),分别对应着全球流动性极度宽松和欧债危机爆发(体现抗通胀和避险属性),以及全球经济下行风险上升(体现避险属性)。但在全球经济上行时期,因黄金交易仅有利得而无利息,其比较优势将不复存在。追求稳定现金流收益的投资者将不再青睐黄金,而可能转向债券一类资产。

借由以上两个思路,即可以解释为何日元和黄金在至今为止的贸易战风波中遇冷。概括而言,就是美国经济足够强劲,美联储加息立场坚定。对于日元而言,目前全球贸易摩擦对美国经济的威胁尚未体现,因而日本投资者不仅没有平盘需求,反而可能因为日美利差的走扩(图表3和4),或节节攀升的美股而加大对美投资,这显然不能构成平盘进而推升日元的动力。对于黄金而言,美国作为世界经济的火车头依然动力稳健,也令黄金相对生息资产的比较劣势进一步扩大。与此同时,作为计价货币的美元的坚挺,也压制着黄金的上行通道。

美国经济在税改和基建红利下仍具韧性,但若没有更亮眼的数据支撑,美元也将缺乏进一步上行的动力。事实上,从一些指标看,美国经济数据难以复制二季度的靓丽数据已是市场的共识预期。7月美国综合PMI有所下滑;6月商品贸易逆差在连续四个月收窄后复又走扩;6月耐用品订单环比逊于预期值。因此,我们预计,三季度美元或仍将维持震荡局面,静候9月美联储加息的可能冲击、中美贸易冲突的可能演变、以及美国经济中不确定性的渐次展开。而只要美元仍处高位震荡,黄金就料难走出一拨非常亮眼的行情来。至于日元,目前很难预判会否再爆什么风险事件,从而触发套利交易平盘推升日元。但日央行对收益率控制策略的可能调整(7月31日日央行会议尤其关键),及其对套利交易、从而日元汇率的潜在影响值得关注。

海外政策追踪

欧洲央行维持利率不变,德拉吉措辞偏鸽

周四晚间,欧央行宣布维持三大利率不变,符合市场预期。欧央行在决议声明中确认将在年底终止资产净购买计划,但未能披露再投资计划的执行细节;对于加息时点的描述也仍旧模糊,维持了上月“至少在2019年夏季之前保持利率不变”的说辞。

德拉吉在随后的发布会上的发言要点如下:一是,虽然欧元区的经济扩张“拥有广泛且坚实的基础”,但政策刺激仍旧是有必要的;二是,经济增长的正负面风险并存,甚至一些因素的消极影响延续到了二季度,但对于通胀低迷的担忧正在逐渐消散;三是,贸易环境的不确定性对欧元区经济的扰动依旧存在,同时也对容克与特朗普达成的进展给予了肯定;四是,目前欧央行没有修改利率指引的必要,本次会议也完全没有讨论再投资策略。

市场预计日央行将在月底讨论调整货币政策操作措施

上周,因市场风传日央行将在月底会议中讨论修正货币政策,并令长期利率自然回升,日本十年期国债遭遇卖压,紧张情绪更蔓延到全球债市。此前有媒体报道,日本央行决策者正在寻找可行的方法,在保证货币刺激计划可持续的同时,减少其对市场及银行造成的侵害。鉴于日央行以控制国债收益率曲线为工具,并通过大量买入长期国债压低利率,这一消息使得日本十年期国债收益率于周一跳空高开,盘中最高升至0.094%,为两年来最大涨幅。

目前,日央行面临两难:一方面,长期低利率侵蚀商业银行利润及债券投资者收益,要求改变的呼声越来越高;另一方面,日本通胀依旧低迷,而收紧政策将迫使日元升值,导致通胀率与目标值渐行渐远,同时也不利于出口。我们预计,本次会议并不会有政策基调的转变,但可能会讨论关于如何减轻政策副作用的议题,如改变日央行购债操作等微调措施。

经济基本面分析

美国二季度GDP环比增速初值4.1%,创4年新高

在消费大幅反弹的支撑下,美国二季度GDP增速录得4.1%的高增长,大幅超越前值并创下四年新高,前值也由2%修正为2.2%(图表5)。二季度消费和出口的增长显示美国经济内生动能强劲,这也巩固了美联储继续加息的预期。分项来看,受税改红利及劳动力市场紧俏的推动,消费者支出环比大增4%,为GDP贡献2.69个百分点的增速(图表6);受益于出口大幅增长,贸易逆差收窄也为GDP增长贡献了1.06个百分点,为2013年以来的最大增幅;此外,政府支出也有助益,贡献了0.37个百分点,增速达2.1%。

然而,我们认为美国后续料难企及今年二季度的高速扩张。当贸易战负面影响开始发酵并推升物价,消费将很难维持高增;而不确定性也将影响投资,这已初现端倪。此外,贸易战是否能够有效收窄美国贸易逆差也当另说:6月美国商品贸易逆差终结了此前连续4个月收窄的趋势复又走扩。

欧美7月PMI陆续出炉,全球经济仍旧存在联动性

三季度伊始,欧洲制造业景气重新超过服务业。7月制造业扩张似乎未受美欲升级汽车关税的影响,但服务业景气程度有所下滑,暗示对贸易摩擦的担忧仍旧挥之不去。二季度欧洲服务业景气强于制造业,但7月该趋势似乎逆转。7月欧元区、德国和法国制造业PMI均高于预期及前值,分别录得55.1、57.3和53.1。与之相反,服务业PMI(54.4、54.4、55.3)则全线下滑。IHS Markit经济学家评论称,受全球贸易紧张局势影响,欧洲海外需求降温,但数据显示内需仍保持强劲。其后公布的美国7月Markit制造业PMI略超预期,但综合PMI不及前值。就Markit公布的一系列PMI数据看,欧美经济仍旧存在联动性。

大类资产走势回顾

欧央行坚持偏鸽派立场,令欧元贬值

上周美元指数上涨收于94.69,欧央行未转变其鸽派态度令欧元走软(图表 9)。此前特朗普关于势美元的言论打压美元指数,但市场情绪在上周初有所缓解,美元汇率有所回升;周三特朗普与容克会面,双方就缓解美欧汽车关税矛盾达成初步共识,美元兑欧元下跌;周四欧央行宣布维持三大利率不变,被市场理解为偏鸽信号,美元借势上扬;周五美国二季度经济增速触及四年新高但不及预期,基于“卖事实”的情绪影响美元再度回撤。欧央行鸽派态度令欧元趋弱,欧元兑美元汇率一度跌至1.1622。

上周日元升值,新兴市场货币多反弹(图表 10)。市场推测日央行将在7月31日的会议上讨论放松对日本国债收益率曲线的控制。该消息在给全球债市施压的同时,全球资金回撤日本也推升了日元汇率。财报季对股市的推动,以及欧美贸易摩擦缓解推升全球风险偏好,上周新兴市场货币在此背景下反弹,但人民币仍未止跌。不过,我们认为美元后续上升空间已经不多,人民币破“7”的可能性依旧不大。

强美元压制下金价疲软,铜价超跌回调

上周Brent和WTI原油期货价格双双上涨(图表 11)。Brent 原油期货价格上涨2.5%,至74.92美元/桶;WTI原油期货价格上涨1.3%,至69.04美元/桶。上周油价上涨主要来自于供应冲突:因遭受伊朗叛军袭击,沙特宣布暂停经由曼德海峡的所有石油运输,影响原油供应量约450万桶。此外,美国夏季用油高峰期到来,成品油库存如期下降支撑油价;2)美元走弱两方面因素支撑油价。

上周金价弱势震荡,铜价反弹(图表 12)。上周黄金仍旧没有反弹机会,周中两度上破1230美元,但周尾仍收于1225美元下方,在强势美元压制下金价仍难有亮眼表现。因受贸易战打压铜需求预期的影响,铜价下跌一月有余,跌幅达17.8%。上周铜价因美欧关税矛盾赢得缓和而超跌回升,周度上涨2.17%。

FACEBOOK拖累纳指,但美股仍受盈利支持

上周美股股指表现分化(图表 13)。道指、标普分别收涨1.6%、0.6%,纳指下跌1.1%。周初美债收益率走高提振金融股,叠加投资者预期企业业绩和美国经济将继续保持强劲势头,美股三大指数均上扬,纳指盘中再创记录新高。周三特朗普说服欧盟在贸易问题上让步,美股再受鼓舞。但周四FACEBOOK营收不及预期,且下调未来盈利预期,拖累纳指下挫逾1%,周五跌幅进一步扩大,英特尔、西部数据等科技股继续领跌。不过,从标普500已公布的企业业绩看,除能源板块外,其余板块二季度盈利皆有超预期表现,EPFR流向监控也显示美股仍在持续吸纳全球资金。我们预计,在科技股估值有所调整后美股上涨势头还将受盈利支撑。

上周欧日股市普涨(图表 14)。周二瑞银集团、汽车商PSA集团及晶片制造商AMS强劲业绩,支撑欧股走高;周三美欧贸易磋商取得突破提振汽车股,市场也消化一批企业业绩;周四欧股更在乐观情绪中升至六周高位。短期内欧日市场仍旧对企业业绩抱有信心,风险偏好也相对增强,或仍将引导股市震荡上行。

日央行收益率曲线控制恐生变,美欧债市受波及

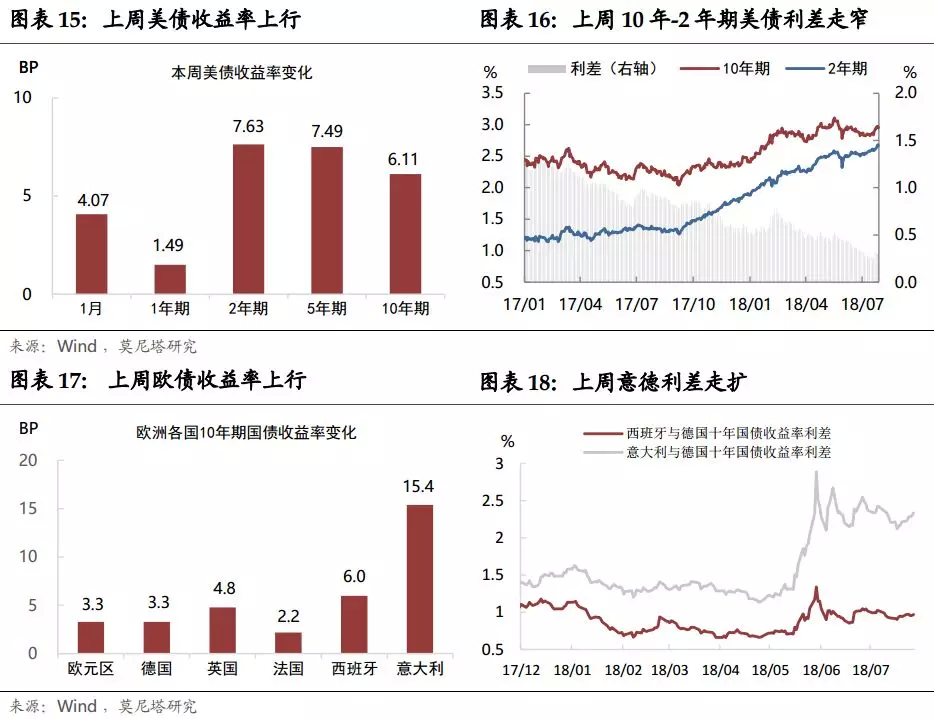

上周美债收益率曲线上移同时趋平(图表 15、图表 16)。上周关于日央行将调整货币政策的预期在全球债市掀起抛售潮,加之美股整体盈利尚佳、美欧贸易摩擦有所缓解,美债收益率全线上行。前半周长债收益率上行幅度超过短期,曲线走平趋势被打断;但后半周因GDP数据出炉且录得4年高位,加息预期进一步升温导致曲线重又趋平。我们认为,美债期限利差走窄是大势所趋,但也不能排除短期反复的情况出现。

上周欧债收益率上行,意西与德债利差走扩(图表 17、图表 18)。上周欧债也受到了来自日本央行政策变动预期的卖压,其中意大利、西班牙国债所受波及尤为明显,其中意大利与德债利差走扩12BP;此外,德拉吉一番鸽派说辞也打压了债市,欧债收益率全线上行。

(编辑:刘瑞)