一方水土养一方人:上市新兵,并购老将

独家抢先看

原标题:一方水土养一方人:上市新兵,并购老将

作者 | 蓑笠翁

流程编辑 | 刘博钰

还记得被玩坏了的玩具生产商群兴玩具吗?(《群兴玩具卖壳失利韭菜遭割,单季营收为零堪称“破罐破摔”》《跨界大王的并购之路:我有故事,你有钱吗?》)经历了20多年的风风雨雨,现如今却已经在壳的路上一去不复返,徒留风云君一声叹息。

当然,群兴玩具并非今天的主角。引入它,只是当做一个参照,只为了说明一个现象:玩具这个行业蛋糕看似很大,但实际并不好啃。所以,大家并购的并购,转型的转型,资本运作的都比较积极,然而结果如何呢?

只能说现实还是比较骨感的。毕竟自己赖以起家的蛋糕都啃不下,再觊觎着别人手中的,这是哪来的自信?梁静茹给的吗?

再来看我们今天的主角——邦宝益智(603398.SH),也是上市时间不长,并购玩得很溜。

一、我有故事,你有钱吗?

想要让公司在上市之后再老老实实做主业,似乎很难。尤其是A股市场上的大部分企业。上市成了开拓新业务的分水岭。无论条件是否成熟,主业还有多大空间开拓,走多样化经营似乎成了惯例。

而在资本市场上去开拓一项新业务,最快速有效的方法总结为一个字:买。所以,我们看到上市公司在并购重组的路上也是乐此不疲,屡败屡战。常常还可以通过定增等手段让市场买单。何乐而不为呢?

再看邦宝益智,上市时间不算长,但是这项技能满满的get到了!

2015年年末上市,随后2016年、2017年、2018年均发布了筹划重大资产重组的公告,俨然与主业并肩成了年度必备项目:

2016年6月28日邦宝益智发布了筹划重大事项停牌公告,目标是要收购某文化娱乐产业公司,但最终未能就公司收购标的资产价格等实质条款达成一致意见,到7月8日即终止;

2017年3月28日卷土重来,再次发布了筹划重大事项停牌公告,此次是计划以发行股份及支付现金方式购买教育行业标的公司100%的股权。然而在随后两个月不到的时间里,公告称由于市场发生改变,交易双方在标的公司整体估值、利润承诺金额等主要交易条款又没谈拢。

从玩具行业向文娱、教育行业拓展,是该行业公司走多样化经营的老套路。邦宝益智定的也是教育、文化双主线之路,不过,从主营业务来看,在发起了这两次失败的并购进攻之后,这双主线之路也就戛然而止了。

进军文娱、教育的路受阻了,但是邦宝益智在并购重组路上的热情未减。

2018年2月6日第三次启动重组,再次发布了筹划重大事项停牌公告。相比前两次仅知晓并购标的所属行业,此次稍微进了一步。

本次交易拟以支付现金方式购买广东美奇林互动科技股份有限公司(以下简称美奇林)100%股权。收购标的美奇林为玩具运营商,主营业务为玩具销售。

然而资产购买方案一出,估值与业绩承诺仍是硬伤:

先来了解下美奇林的运作模式:作为玩具运营商,美奇林先从玩具生产商中采购玩具,然后销售给国内各大超市、商场(如大润发、卜蜂莲花、华润万家、沃尔玛等),从中赚取差价和服务费。

在此模式下,留给美奇林的利润空间非常有限,尤其是面对大客户的时候,价格不具有足够吸引力的话,客户完全可以跳过中间环节,直接与生产商对接。当然,美奇林的优势是可以提供更多品牌的产品,为客户节省了沟通时间和成本。所以,总的看来,美奇林属于饿不死吃不撑的状态。

那既然如此,对于业绩突然的高速增长、以及业绩承诺期的快速增长,就得给个说法呢。而邦宝益智仅仅以毛利提升来解释利润增长的主要原因,风云君觉得难以让投资者信服。

再者,在风云君看来,如果承诺业绩的合理性存疑的话,那么花费4.4 亿元收购,留下3.7个亿商誉,后续上市公司是极其容易被商誉给伤到。

可见,邦宝益智在并购这条路上走的并不比其行业前辈顺畅,一是好的标的实在难寻,真有两把刷子的自己奔着上市去了;二呢,监管环境趋严之后,想要再靠讲故事踩概念玩跨界并购进而吹股价的老套路也行不通。

那既然如此,邦宝益智为何还是不撞南墙不回头呢?

二、增收不增利

不知还记得否,在风云君分析过的上市公司中大部分都有一顽症——上市业绩就扑街,简称“上市综合症”。当然,症状有轻有重。

先简单了解下邦宝益智的发病过程。

2015年12月9号在上交所上市,专注研发、生产、销售益智玩具,虽然还涉及到模具业务,但是从主营占比来看,后者基本可以忽略不计。下图是某宝上邦宝益智的旗舰店,投资者可以看看,感受下何谓“市场调研”。

考察下产品的销售情况,看看评分,瞅瞅评价。如果觉得产品不错,可以进一步调研一下。至于邦宝益智究竟如何,还是看经营盈利等数据更靠谱。

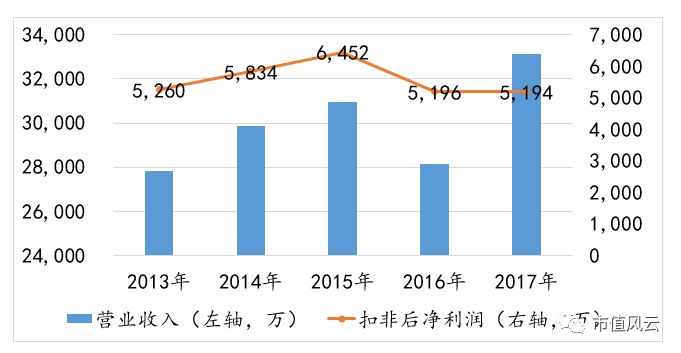

从近五年的营收数据中可以发现,上市当年扣非后净利润是最高的,而上市之后,总营业收入虽然在2017年创了新高,但是扣非后净利润却持续在走低。

再到今年一季报,营业总收入同比去年也增加了2.38%,但是净利润同比去年却下降了41.37%,扣非后净利润同比下降了37.89%,典型的增收不增利。

这也就回答了上面的问题,邦宝益智为何要锲而不舍的并购重组,下跌的净利润急需新鲜血液来补充。

此外,对于玩具公司需要注意的是,某些个产品受欢迎并不能成为企业的救命稻草。能否产生实实在在的利润,能为企业贡献多大的利润才是更重要的。

而从投资者的角度来讲,受欢迎的产品能够帮我们找到感兴趣的投资标的,但是要做投资决策则需要研究清楚这些产品在营收中的占比是大还是小,产品的毛利率净利率是高还是低等问题。

而除了打造受欢迎的产品,邦宝益智一直在强调其自主品牌的构建,当然,这也是其行业前辈此前走过的老路。实际上大家都在高喊要打造自主品牌优势。但现实是,企业自身缺乏创新,产品缺乏特色。与乐高、美高等国际大品牌差的不是一丁点。

再看看研发费用就明白自主品牌的路还远着呢。

结束语

可见,对于邦宝益智而言,自主品牌这条路胜算并不大且漫长,而并购重组频现拦路虎,要跨过去也难,那如何走出现阶段利润下滑的困境呢?

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”