为华谊兄弟正名:华姨没有玩“套路”,华姨真的很精明、很谨慎!

独家抢先看

文 | 熙小姐(独立作者)

熙小姐写下标题,踌躇了片刻……因为好怕各位看了标题用“板砖”把熙小姐狠狠地拍死在地上,再喷两口唾沫星子。~哈哈哈哈~

但是讲真,熙小姐想写这文太久了。

看着大家被舆论牵着鼻子走的样子:“冰冰们”出个事,华姨(华谊兄弟,300027.SZ,下称“华姨”)要带头去跌停板“走一圈”才行;黄晓明童鞋再出个事,华姨又要被拉出来被说一下!

重点的重点是,动不动舆论就要去追根溯源的扯一下华姨上市时如何造就的那一圈明星亿万富翁们,再把买张国立、冯小刚和AB等等那些老掉牙的陈年往事通通翻出来略带“内幕操作”的眼光再兴风作浪一次,仿佛华姨干了不可饶恕之事似的!

熙小姐真心有点反感了~

弄到最后,连华姨老板搞个最基本的股权质押,都要被舆论解读为“实控人套现走人”,硬是要把华姨逼出来发个(法律)声明,搞个澄清才行!~熙小姐见此真的是分分钟想敲黑板,虽然关我屁事~

今天,熙小姐只从资本运作的角度来为华姨正名:其实,华姨在资本市场还真没有那么多“套套”,他们最多就“创新”一下而已!

至于其他的,比如娱乐圈那见多不怪的啥“偷税、漏税”等等乱七八糟的,熙小姐可管不了,因为关我屁事,嘻嘻~

一、 上市之时:何止诞生数名明星亿万富翁们?

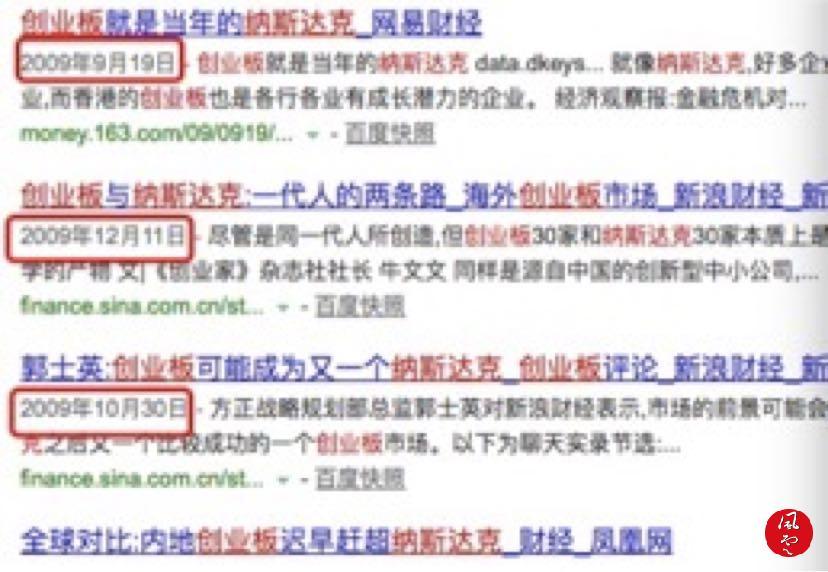

2009年10月30日,荣称“民营影视第一股”的华姨作为创业板首批上市公司之一在深交所发行上市,也是国内首家以IPO方式登陆A股市场的全内容制作上市传媒公司。

熙小姐提示,大家又该铭记这个时间在心了,因为当年被寄予厚望的“中国纳斯达克”创业板横空出世了,虽然后来并未真的成为,呵呵~

作为上市当年的明星股票,华姨最常为被大家提的,便是上市时造就了无数明星亿万富翁,比如冯小刚、张纪中、黄晓明、李冰冰和任(振)泉等等,这些明星持股成本从0.53元/股-3元/股不等,只因为一个IPO,通通变成亿万富翁,羡煞众人。

但讲真,这对于任何一个要去上市的公司(IPO或者并购重组)而言都是常见的,在熙小姐看来,能低价拿股是本事,能“突击入股”是能耐,你怎么拿都不会被ZJH发现是“内幕交易”,那真的是你牛逼,无可厚非!

只是,不知何故,永远被舆论搬出来炒的都是上面的一群“星星”持股,可熙小姐看到的则是大佬马云、江南春(分众传媒,002027的boss)、虞锋等持股,其中马云早在2006年就入股,江南春则是在2007年进入,所获的的股份也都是相当“低廉”,而且“霸占”了华姨上市前的前十大股东的席位,这才是真正的大赢家啊!

熙小姐就问,下次是不是马爸爸、江南春出点啥幺蛾子,你们也该拉“华姨”出来说一下呢?

虽然华姨贵为中国电影界龙头,“星星”和大佬云集,上市后至2012年底,公司营业收入很快突破十亿大关,一路向北,但公司扣非后的净利润却是起伏不定。

上市后的前三年,“华姨”的市值在70亿元到133亿元之间跌宕起伏,但这不要紧,因为2013年后影视产业的东风行将吹来——熙小姐只想说,论影视东风的重要性,炒股的童鞋们是不是不要再整天哭爹骂娘,洗洗嘴,该去找下一个“风口”了?

二、资本运作之收购:只负责“创新”

1、华姨不需锦上添花

这里熙小姐要八卦一下行将吹起来影视东风的爆发点:

2012年12月,没有名导名演员的《泰囧》上映(徐峥、王宝强当时在电影圈的影响力可远不及当下),犹如一匹脱缰的野马,火爆至极,以12.70亿元的票房记录创下当时国产电影之最,重点的重点是,该影片的成本仅4000万元!!!

你说这数据搁谁谁不心动?这回报率快要赶上IPO、上市割韭菜啦?!

电影制作公司激动了,投资机构也心动不已,大家突然意识到中国消费要升级,人民群众要看电影,电影市场要大!爆!发!

~熙小姐在此又要省略关于电影市场爆发的千字长文了,反正阿猫阿狗都来淘金了~

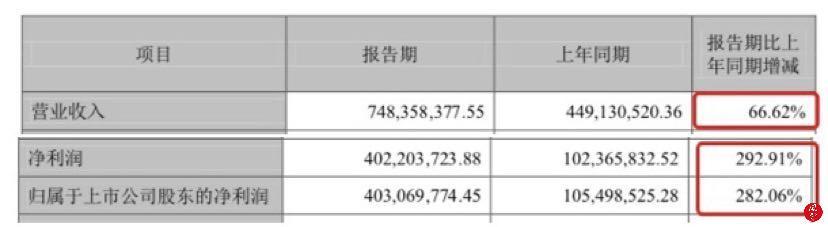

电影市场的大爆发在华姨2013年的上半年中也有所表现,仅靠《十二生肖》(8.40亿元)和《西游降魔篇》(12.45亿元)就录得超20亿元的票房,加上《忠烈杨家将》(6000万元)3部影片,公司的电影业务收入较上年同期相比增长229.54%,2013年上半年利润“倍增”。

~熙小姐补充提示,当时王忠军boss却把这个看成了电影大年,“仅此而已”,没有引起足够的重视,导致公司策略失误~

于此,各路资本们开始纷纷在影视产业的一二级市场“骚动”起来了。作为电影龙头公司的华姨自然成为了大家被追逐的对象,公司市值自此一路向东北方向前行。

在市值一路高涨的大背景下,华姨在资本市场虽也不乏收购,但确实是少了很多别人玩的套路。

~熙小姐只能说,华姨的优秀或许真的不需要那么多“锦上添花”,就是这么傲娇和任性,霸气~

熙小姐大致总结了其在资本市场的以下几个特征:

首先,华姨上市至今,仅进行过一次发行股份购买资产,那就是2013年7月收购银汉科技股权;其他均采用现金方式收购完成,且历次收购均不构成重大资产重组;

其次,主要重磅收购案仅从非常熟悉方着手,包括从张国立的浙江常升、AB等的东阳浩瀚和冯小刚控制的东阳美拉等;而银汉科技的背后,则是有腾讯的站台(客户兼股东);(~熙小姐在此友情提示,“华姨”在交易条款上的设置真的“精”着呢~)

再次,收购从不会100%收购,再熟悉也仅收购70%股份,按照王中军的话,是为了控制风险。

~这一点熙小姐也非常认同~

2、正名

(1)、正名一:收购成立3个月的浙江常升,没毛病!

2013年9月,华姨公告以2.52亿元现金收购浙江常升70%的股权,目的在于“迎娶”张国立。

~熙小姐复述一遍,华姨的主业一直是电影,短板是电视剧,此举重在弥补短板~

不过,方案一公布,舆论哗然!

哗然的原因是,浙江工商局网站显示浙江常升成立日期为2013年5月23日,同时,公告显示,浙江常升注册资本1000万元,法定代表人张国立,负债总额为人民币0元,也未给出浙江常升的盈利状况。

这就意味着华谊兄弟要买一个才3个月大的壳!

熙小姐在这里要“敲黑板了”,昨天的文章大家也看过(“并购恶魔”姚文彬 | 掌趣科技的A股“非典型资本圈套”:三年设局,三年收网),很多被收购的游戏公司都是刚上线一款所谓的“爆款”游戏,公司业绩即将爆发,就迅速被上市公司作价几亿元、几十亿元的收购,而且还被ZJH认可,这是为啥?

因为熙小姐说过好多次了,收购的关键是看未来盈利能力,看承诺,有时候真的与你的公司成立3年还是3个月没啥区别,最多就是用历史绩效证明一下你有这个能力完成承诺罢了!

~熙小姐就问大家,人张国立一站那里,难道你还不相信人家的实力么?~

所以对于这个“3个月大的壳”的质疑本身就不应该是个问题,而且,如果看了接下来的收购条款,熙小姐还是佩服华姨的“精明”的。

~熙小姐友情提示,就目前熙小姐翻过的所有收购方案而言,一般都是3年业绩承诺期,业绩承诺覆盖的收购价款一般30%-40%,核心管理层5年劳动合同,再加2年竞业禁止~

根据双方签订的收购条款,此次收购中张国立作为业绩承诺方,承诺期限为5年,除了2013年度承诺税后净利润不低于3000万元,其余几年的税后净利润在此基础上按照“协议约定”比例增长,五年复利。

~讲真,其他上市公司该问问自己的方案,有多少收购是5年业绩承诺的,可华姨就是这么做的~

同时,股权转让价款中的1.52 亿元存入双方设置的共同监管帐号,用于购买“华姨”的股票, 并按照1/3-1/3-1/3的比例逐年分期解锁。

~厉害了吧,间接“绑定”了张国立,“精明”~

由于没有翻到具体的增长比例,假设最糟糕的情况是0,与收购的2.52亿元相比较,覆盖率是多少?熙小姐算下来42%,也就是按照最坏的情况算下来已经高于了一般性的覆盖率了。

再假设5年业绩承诺后浙江常升业绩真的为0,那给“华姨”带来的损失能有多少?难道“华姨”没算过?

~至此,熙小姐对华姨的“谨慎”和“精明”是佩服的~

(2)、正名二:18.06亿元“绑定”导演和明星,有问题?

华姨的市值从2013年初不足90亿元一路腾飞至2015年6月的近800亿元,各方(行业内的上市公司和非行业内的上市公司)在影视产业争先恐后通过并购重组等方式抢夺市场资源(明星、导演、编剧等),这期间华姨还真的没有靠收购啥的来“锦上添花”。

可能,与A股资本运作的典型套路“收购-做大市值-再收购”相比,人家华姨可能还真的有点不屑。~靠内生增长牛逼的才是才是真牛逼~

直至2015年10月,华姨公告称,拟作价7.56亿元,全现金收购东阳浩瀚70%的股权。东阳浩瀚的股东包括李晨、冯绍峰、Angelababy、郑恺、杜淳、陈赫共6人。

仅一个月,华姨再次向市场抛出“重磅”收购方案:公司拟以人民币10.5亿元现金收购冯小刚控股的东阳美拉70%的股权。

方案一出,舆论再次“哗然”,一片质疑声不断!原因还是只有一个,东阳浩翰和东阳美拉成立时间太短但估值却如此高!

工商显示,东阳浩瀚的成立与核准日期为2015年10月21日,而收购方案2015年10月22日公告,这意味着华谊兄弟公司收购了一家成立仅一天的企业,但整体估值10.80亿元;

而东阳美拉则成立于2015年9月2日,注册资本为500万元(冯小刚持股70%,陆国强30%),才注册2个多月,结果整体估值是15亿元。

~想想,的确不服,可能还有点儿气愤~

熙小姐再次想“敲黑板”,理由与前述收购张国立的浙江常升时的理由一样:收购估值看业绩承诺,同时证明业绩承诺的可实现。这样一来“高估值、高业绩承诺、高溢价”就会被认可,你成立几天几年又怎样?

~熙小姐就说一句,李晨、冯绍峰、、郑恺、杜淳、陈赫等6个人就每年搭档搞一季“奔跑吧”,冯小刚每年就拍一部贺岁片,啥也不做,你们想想能赚多少钱,哈哈哈~

这不,东阳浩翰的所有明星股东承诺:2015年度税后净利润不低于人民币9000万元,此后按照年化15%完成各年业绩承诺至2019年度;而冯小刚等业绩承诺:2016年度税后净利润不低于人民币1亿元,此后按照15%完成各年业绩承诺至2020年度。

至此,大家有没有发现,从具体交易条款来看,华姨的收购常用模式是“100%现金+收购70%股权+5年承诺+约定增长率(比如15%)”?

例外只是在收购浙江常升时张国立还需要与“华姨”开设共同账户购买公司股票分期解锁,而此次收购并未做此类要求,但熙小姐还是发现李晨、杜淳、陈赫等在被收购后不久就买入了公司股票,不知道这是巧合还是“抽屉安排”,但这不是重点。

~熙小姐建议大家再去算算业绩承诺覆盖率,至少从方案设计来看,华姨是真的“精”着呢~

补充一句,从张国立到AB等明星、冯小刚,这样的收购案从实质角度分析真的就只是个“创新”罢了,涉及会计科目中收入、成本、利润、商誉等的调整,但是这也有错么?

~凡请有异议的,勿用板砖拍死熙小姐,熙小姐只是陈述个人观点~

当然,此后,上市公司们纷纷效仿此次收购,唐德影视(300426.SZ)表示要超8亿元收购范冰冰刚成立的爱美神、暴风集团(300431.SZ)要10.80亿元收购成立一年半的稻草熊60%股权等等——对这种别有用心、画猫类虎的东施效颦,熙小姐就“呵呵”了!

大家肯定要讲熙小姐偏见还狭隘咯,“只许华姨放火,不许别人点灯”咯!

熙小姐的解释是,抛开影视产业并购重组市场从2016年中开始趋严这一大环境的变化,谈两点:

第一,方案设计本身的问题,暴风集团收购稻草熊时的方案设计(唐德影视收购方案未公告便终止)可没华姨这么“精明”和“谨慎”。

暴风集团当时的收购方案其实从某种程度上反映了上市公司的极度被动,3年承诺期,赵丽颖和刘诗诗就是临场来给稻草熊勉强“锦上添个花”的,业绩承诺覆盖率也只有24%,所以后来被JZH以盈利能力不足为由坚决否决,熙小姐真的毫不意外;

第二,以华姨的实力,合计18.06亿元的收购根本不构成重大收购,而且全现金收购也不需要ZJH审核,避免了繁杂的收购流程,但是唐德影视和暴风集团收购时就不具备这种实力,暴风集团收购稻草熊被否后,讲真暴风集团可以全现金“冒险”收购稻草熊啊(当时很多上市公司采用这种操作完成收购的),但后来直接终止不再谈收购——可见他自己也是心里没底吧?都是资本市场的玩家,谁TM舍得花自个钱啊。

至此,从交易结构的角度来看,华姨当年买张国立、冯小刚和AB等等新成立的公司,再结合具体交易条款,熙小姐并不觉得有啥问题,反而真心希望其他上市公司们收购公司时真的可以参考华姨的“谨慎”做交易方案,别给自己“埋雷”!

~不过熙小姐又得说了,现实是上市公司“踩雷”的不是一般的少,以后大家会一一看到的~

3.正名三:没套路的布局热点,高送转和套

当然,除了前述几个“创新”收购,华姨也跟随着时代潮流和热点,在游戏、电竞等方面不断布局,但无论从金额还是持股比例来看,规模大的收购案例屈指可数。

2015年11月华姨19亿元增资英雄互娱(430127.OC)成为其第二大股东,一年后曾打算收购英雄互娱,这也极可能成为华姨迄今唯一的一次重大资产重组,但公告后仅隔2周便终止了交易。

根据公开披露的信息,终止的原因:由于目标公司属于公开挂牌公司,标的资产涉及股东众多,公司与交易对方经过多次协商,最终未能就本次重组标的资产的整体估值和本次交易价格达成一致意见。再穿透一下,其实还有对英雄互娱频繁并购后的风险以及业绩不确定性。

~熙小姐还是觉得咱华姨谨慎且精着呢~

2013年至2016年年中,并购重组疯狂之时,股权再融资也是一片繁荣,各种理由频繁圈钱、给上市公司输血不要太容易,频繁融资、过度融资现象频现(主要指股权)。但华姨却有点儿不太一样,根据wind募资统计,自上市以来,首发募集资金和股权再融资仅52.47亿元,IPO后仅在2014年度进行过一次非公开定向增发36亿元,直接融资近150亿元虽然有点儿高,但以债券方式为主,融资96亿元。

值得一提的是,华姨迄今唯一的一次非公开发行,认购对象主要为阿里、腾讯等仅4名,非常“豪华”!

~大佬“配”大佬,这是标配~

没有重大资产重组加持,没有频繁的股权再融资,华姨最多玩一点“高送转”而已:

上市至2017年底,公司累计现金分红9次,将累计实现净利润的51亿元中的8.5亿元现金分出去了,分红率16.56%,不算很高。但公司“高送转”倒是没少玩啊,2009年度“10转10”,2010年度“10转8”,2013年中“10转10”,2015年度“10转10”。

可是,公司高送转也多是在2013年度以前,与2013年度至2016年度上市公司们炒“高送转”概念的时间点错开。

熙小姐是不是该说华姨极具“先见之明”呢,哈哈哈!

~熙小姐在此只想表达,人华姨就是不屑于去玩这些市场概念来提升市值~

对比其他上市公司们的boss绞尽脑汁玩套路“割韭菜”,比如熙小姐讲过的掌趣科技姚boss和印纪传媒的肖boss等(请下载市值风云APP,搜索相关文章),熙小姐还真心觉得华姨的两位boss挺“良心”的,真的没玩弄韭菜们。

另外,wind数据显示,王忠军仅在2013年8-11月期间套现5.26亿元,王忠磊也只是在2013年5月-11月期间套现3.15亿元,此后并未再套现——反而是,2015年11月至2016年5月,王忠军、王忠磊通过信托计划已经增持超6亿元。

所以,两位boss出于各种原因,做做股权质押这种常规“借钱”模式,算什么呢,又不是真的减持套现!

~对此,熙小姐只能大大的心疼两位boss,顺便给个拥抱罢了~

三、不务正业?投资高手?才不是呢!

2013年度至2017年度数据显示,华姨的营业收入不断增长,从20亿元增至近40亿元,而公司的净利润自2014年度开始就在10亿元左右徘徊,扣非后净利润表现却是相当不理想,2016年度甚至亏损!

这也是华姨被广为诟病的主要缘由:不务正业,主营表现不佳,全靠非经常性损益“硬撑”!

但是,千万不要因此就认为华姨是个投资高手,上市至今,华姨最得意的一笔投资,其实就是上篇熙小姐扒掌趣科技,“华姨”作为最大赢家,投资的成本仅1.5亿元,却在2013年5月至2017年底(已清理完毕)收获了近26亿元的回报——再看看2013年度至2017年度华姨的非经常性损益总和,27.16亿元,是不是一目了然了?!!

此外,当年作为唯一一次发行股份收购过来的银汉科技,也在2017年6月以6.47亿元现金,转让其中25.88%的股权给林芝家兴信息科技有限公司,以及自然人冷美华,华谊兄弟仅持有银汉科技25%的股权。

为什么要出售?熙小姐就问大家,好东西你会想卖掉么?当然不会啦!看看银汉科技2016年度还在承诺期内的表现,仅完成业绩承诺的63.50%,被卖理由一目了然!

这个当年有腾讯背书,被赋予影游联动等重任的游戏公司最后也落得“出表”结果!

~熙小姐为“谨慎”且“精明”的华姨叹息~

此外,尽管熙小姐从方案设计角度认为,华姨收购张国立、冯小刚、AB等刚成立的公司其实很谨慎且精明——认可归认可,但收购过来好不好又是另一回事了不是?从各标的2013年度至2017年度的业绩承诺实现情况(下表)来看,熙小姐就有点儿“啧啧”了!

~熙小姐只提醒一句,防范“业绩精准达标”风险啊~

值得一提的是,华姨从来未对上述三家被收购标的进行专门的收入实现情况进行过详细、完整披露,熙小姐也仅能从年报中翻到只言片语,的确有点蹊跷。

也因此,王中磊还被浙江证监局在2017年12月出局警示函。

这个警示函华姨接的一点都不冤!

四、熙小姐结语:真的错,是公司的策略

事实上,导致华姨迄今财务数据表现不佳的主要缘由是公司的策略问题。

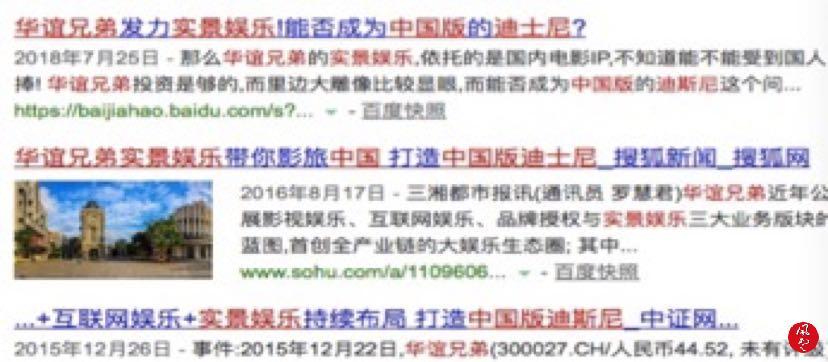

除了众所周知的对冯小刚的过度依赖,在2014年电影市场开始“火爆”起来之时,王boss误判了国产电影的局势,认为那是电影大小年的正常表现,启动了“去电影化”的布局,拓展互联网娱乐和实景娱乐业务,谋求多元化的发展,而这个实景娱乐当时则是被赋予了打造“中国版迪斯尼”的重任~~

对比之下,熙小姐在此不得不为光线传媒的王长田boss打个call:从《泰囧》开始,get到“打开”中国电影的正确方式,然后一路乘胜追击,很快拔得电影界头筹地位,给王长田boss全部大拇指,牛逼~~

回到华姨,最得意的那单投资(掌趣科技)已经清理完毕,未来还有哪项投资可以继续补贴公司?而品牌授权及实景娱乐至今在公司业务中的表现仍是极小的一部分,或许未来真的可期!

~正无奈当下~

伴随着影视产业浪潮的退去,韭菜们也没继续等待着“中国版迪斯尼”的到来,华姨的市值行走在东南方一去不复返

~熙小姐已陷入“谜”思~

下期,熙小姐将给大家讲一个令本人佩服的五体投地的“牛逼”案例:上市三年便成功完成“资产腾挪”,优秀、卓越等词语都无法言!!

希望大家关注我,期待我!

~么么哒~

(声明:以上观点为作者个人观点,不代表市值风云立场)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”