优秀财报巡礼 | 军事迷的圣殿:全球第一大防务公司财报解析

独家抢先看

作者:闲彦 二饼

编辑:与遇

有人问起风云君:这世上最赚钱的营生是啥?风云君很本能地随口给出了一份简单的答卷:军火、赌博、毒品和烟酒。

纵观全球,这些行业的基本特点是受到各国政府严格管控,游走在合法与非法的边界线上。比如在某些地方,吸烟违法、赌博违法,但是在其他一些地区,别说烟,就是大麻都合法。

当然,国别不同,文化各异,底线也多有不同。然而,对多数人而言,这些行业我们从小就听到过:裹挟着罪恶与死亡、对人类具有致命般的诱惑,最后导致不少人前赴后继,轻如鸿毛了。

风云君虽知自己一辈子怕是和这些生意难有交集,但唯独对当中的“军火”感冒——男子汉嘛,谁小时候没玩过枪。可巧,今天要带大家认识的就是全球最大的防务公司——洛克希德马丁(“洛马”,Lockheed Martin,NYSE: LMT)。

如果对洛马感到陌生,“臭鼬工厂”(Skunk Works)应该听过吧?洛马旗下高级开发项目(Advanced Development Programs (ADP))的官方认证绰号,你听过的U-2高空侦察机、F-117隐形战斗机、F-22、F-35可都是它研发出来的。

(图片来源:维基百科)

接下来进入正题,我们需要通过公开数据来验证,作为全球最先进武器的孵化器和制造商,这公司到底有啥产品、怎么赚钱、或者到底赚不赚钱。

一、认识公司

洛马是一家全球性防务和航空航天公司,主要从事先进科学系统、技术和产品的研究、设计、开发、制造、集成和维护。公司还提供广泛的管理、工程、技术、科学、物流、系统集成和网络安全服务。

这样看还是有些纷杂,所以,公司会在财报中给你一个更加科学合理的分类方法。通过收入分类,我们了解到2017年公司业务分四项:

航空航天工程是洛马的第一大业务,收入201亿美元,占总收入比重39%;第二大业务是旋翼与任务系统,收入142亿美元,占比28%;太空领域、导弹与火控系统分别占19%、14%。

2017年,公司收入同比增长8%。

那如图所示,公司近年来收入下降了吗?并没有。应该注意到,公司的信息系统与全球解决方案业务2016年就消失了,而同样,2015年开始公司的旋翼与任务系统业务开始大幅增长。

显然,公司的业务在不断调整中。

2015年11月,公司以股权收购的方式完成收购西科斯基飞机公司(Sikorsky),对价为现金90亿美元,交易对手方为UTC(United Technologies Corp.)及其旗下部分全资子公司。收购所需的资金来源于发行债券、商票以及自有资金。

另外,2016年8月,公司剥离信息系统与全球解决方案业务,后者并入Leidos Holdings。交易安排比较有趣:被剥离的业务先被整体装入全资子公司Abacus,随后就是一个典型的split off分拆构架:原洛马的股东可以用手里的股票换取Abacus的股票,结果是大约有3%的原股东放弃洛马、选择了Abacus的股票,这3%也就被公司注销掉了。

随后,Abacus与Leidos的子公司合并,Abacus的股票自动以1:1的比例换为Leidos的股票。

作为对价,Abacus向第三方金融机构贷款18.4亿美元用来一次性支付公司现金红利(扣除借款费用后为18亿美元整)。在此交易安排下,公司到手约13亿美元的收益。

怎么计算的呢?25亿美元的换股加上18亿的现金红利,减去被剥离业务的账面价值30亿美元。公司没有为此支付1分钱的税。

所以,由于并购和剥离的影响,加上公司在追溯报告中很多业务的数据并不一致,我们较难判断公司的实际业务增长情况。另外,公司的生意模式也注定了它的成长驱动不同于其他行业,这个我们下一部分说。

航空航天工程是公司最主要的业务,也并没有受到变动因素的影响。公司不仅39%的收入,也有42%的营业利润来源于此。

2017年,公司航空航天工程业务收入增长13%。而自2012年起,CAGR为6%,显示当前的增长情况良好。同时增长的还有未交付订单金额,但是同比增长仅为5%,CAGR仅为3.5%。该板块营业利润率过去六年均稳定在11%。

那客户情况呢?美国政府占板块业务收入来源的63%,国际客户占36%。2017年,在售的战机品种包括F-35闪电II战斗机、C-130大力神运输机、F-16战斗机、F-22猛禽战斗机、C-5M超级银河运输机。

这当中,F-35是重头戏,占该板块收入的64%,占到公司总收入的25%。2017年,公司交付了66架,较上年同比增长40%以上,使得该机型在全球范围内的总交付量达到266架,顾客包括日本、以色列、挪威、澳大利亚等。公司还有235架订单尚未交付。

运输机方面。首先,2017年,公司交付了26架C-130J运输机,其中7架交给了海外客户。截止年底,公司尚有64架未完成订单,生产周期到达2020年。其次,公司有52架C-5运输机也在进行向更现代化的M型改造的工作。2017年,公司交付了48架C-5M机型,其中包括新建造的7架。截止年底,公司尚有4架C-5订单未交付,计划于2018年完成。

公司的王牌机型F-22猛禽于2012年完成生产和交付,目前的业务主要限于维护、改装与升级。

另外,公司当年交付了8架F-16并在积极拓展海外客户。

风云君再简单讲一下其他三方面业务,非军事迷可以略过。

旋翼与任务系统方面,由于前面提到的西科斯基飞机公司也在这一板块分列,所以该板块的主要产品包括了赫赫有名的黑鹰直升机(Black Hawk)、海鹰舰载直升机(Seahawk helicopters)、宙斯盾作战系统(Aegis Combat System (Aegis))、LCS滨海战斗舰、CH-53K超级种马运输军用直升机、VH-92A直升机、先进鹰眼雷达系统(Advanced Hawkeye Radar System)、以及弹道导弹防御系统的核心大脑C2BMC系统。

而导弹和火控系统方面,主要产品包括爱国者-3导弹(Patriot Advanced Capability-3 (PAC-3))、终端高空区域防御系统(“萨德”,Terminal High Altitude Area Defense (THAAD))、多管火箭系统(Multiple Launch Rocket System (MLRS))、地狱火联合空对地导弹(Hellfire, Joint Air-to-Surface Standoff Missile (JASSM))、标枪战术导弹(Javelin tactical missile programs)、用于阿帕奇直升机的火控系统,用于固定翼飞机的“狙击手”瞄准系统,还有夜间低空域导航与红外瞄准系统(Low Altitude Navigation and Targeting Infrared for Night (LANTIRN)),以及特种部队供应链支持服务(Special Operations Forces Contractor Logistics Support Services (SOF CLSS))等。

太空领域包含三叉戟II D5型潜射洲际弹道导弹(Trident II D5 Fleet Ballistic Missile),合资公司AWE为英国打造的核威慑项目,为NASA打造的猎户座多用途载人航天器(Orion Multi-Purpose Crew Vehicle),天基红外系统(Space Based Infrared System (SBIRS)),为美国空军搭建的全球定位系统(GPS)III型和先进极高频(Advanced Extremely High Frequency,AEHF)卫星通信系统。

二、商业模式

作为全球最顶尖的防务公司,客户都是明牌,生意的好坏也自然是看各国政府、尤其是美国政府的国防采购。

2017年,公司总收入的69%来源于美国政府(国防部占58%,其他部门占11%),30%来自于海外客户(包括通过美国政府达成的对外军售),仅有1%来自于美国商业及其他客户。

那么作为重头的美国国防预算历史上是怎样的情形?接下来又会是什么走势呢?

简单来讲,我们习惯于用国防预算占GDP的比重来衡量一国的国防开支。作为公司来说,也就意味着自上往下将受到三层因素影响:GDP的增长情况,国防预算占GDP比,公司收入占国防预算比。

我们仅考察国防预算占比一项。

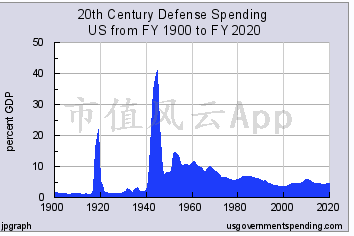

从历史数据看,一战、二战期间美国军费占GDP比重大幅攀升,二战时一度超过40%。而接下来的越南战争(1955-1975)使得这一比例也一直处于一个相对高位的平台期。自2000年以后,如果刨去伊拉克战争影响,这一比例处在一个稳定、低位平台期。

(https://www.usgovernmentspending.com/defense_spending)

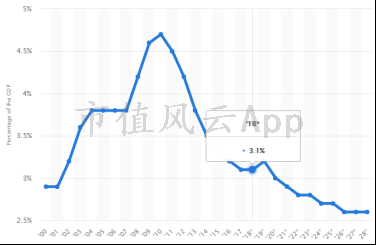

目前,根据Statista的数据,该比例在2017及2018年为各自财年GDP的3.1%,所以单看比例不算太高。

(来源:Statista)

另外一种思路是把上面的GDP换成联邦预算,道理类似。

2018年6月18日,美国参议院以85票支持、10票反对通过2019年国防预算法案,总预算金额达到7160亿美元,占到近4万亿联邦财政预算的17%(来源:美国国会预算办公室)。扣除通胀及伊拉克战争(2003-2011年)的影响,目前的国防开支较2003年前大约上涨了1000亿美元。

(来源:战略与国际研究中心,华盛顿邮报)

从国防预算占联邦预算的比重来看,近几年来基本维持在17%附近,相对稳定(联邦2016,17,18财年数据缺失,其他信源统计口径与下方数据有较大出入)。但由于联邦预算金额持续增长,所以造成国防预算也水涨船高。

(数据来源:维基百科)

目前,美国政府仍然是公司的第一大买家。至于未来如何走,风云君认为还是会以个位数上涨。

之前有人说,一般共和党不是比民主党更喜欢耀武扬威吗?加上川普怼天怼地怼空气的作风,是不是更可能会出现国防预算大幅上涨呢?

风云君觉得这种说法缺乏依据。

一来,总统个人的影响未必有那么大,比如,在奥巴马这位诺奖和平奖得主治理下,美国的国防开支占GDP比重却越来越高的,这背后自然少不了政治妥协,颇具讽刺意味。

另外,奥巴马积极推动控枪,却催生了枪支大卖,以至于财富(Fortune)新闻的标题如下:

二来,川普是奉行以美国至上为代表的孤立主义商人,以经济建设为中心且不会去做“亏本”买卖,对于看不到太多回报的军事领域自然不大可能大幅提高支出。外交上,他也不愿介入国外地区事务过深,在军事上的投入也往往要考虑是否划算。

比如,他之前就曾多次督促盟友别只顾着享受美国的保护,拿钱出来!

但同时,美国的军队又在国内享有无上荣耀,就算是喷了一路“政治正确”而上台的川普也从来不敢打破这一禁忌。所以,降低军事预算的事情川普也不会去做。

所以,预计国防预算占GDP或联邦预算的比重不会大幅变动,只要经济继续发展、联邦政府预算技术继续放大,那军事预算每年还是会保持数百亿美元的增长规模滴。

三、财务特点

要说公司三张表中最奇怪的项目无疑是所有者权益。2017年,金额为-6亿美元,而总资产为465亿美元,总负债为471亿美元。

这一不小心,似乎是“资不抵债”啊。

这是弄啥嘞?

从公司的所有者权益变动表来看,主要因素有两项:一是留存收益因为股票回购和现金分红而减少;二是累计其他综合损失小幅增加,最终也就导致原本稀缺的权益由正转负。

我们分开来了解。

(单位:百万美元)

1)敢于耗巨资回购股票并进行现金分红,资不抵债是不可能的。

先来看一个特点,公司的流动负债占比超过一半的科目是客户预付款,2017年占比高达53%。

自然,我们猜得到两个结论:一来这公司现金流会好得出奇;二来,公司的资产负债率一定很高,和风云君之前提到过的家得宝(Home Depot)类似,又在疯狂回报股东的模式!

你没有看错,2017年年底,公司的资产负债率达到99%,2018年上半年末达到100%。连风云君也没见过这么玩儿的!

那公司的短期偿债能力如何呢?我们来看公司利息覆盖倍数,真的是毫无压力!即便2016年因为收购西科斯基飞机公司而使得利息支出大幅增加,但是公司还是没有还款压力。

长期负债方面,公司2017年年底总额达到135亿美元,发行利率较低。比如公司2017年9月发行票面金额16亿美元,固定利率4.09%的债券,到期日2052年9月!这还不够,公司还能选择在任意时刻提前偿还贷款。

那接着看股东回报。先看自由现金流,过去7年总共产生310亿美元经营活动现金流,而同期资本开支仅68亿美元,最后生成自由活动现金流242亿美元。

而公司实际用于股票回购和现金分红的资金同期为多少呢?过去7年总耗资262亿美元,其中股份回购花费143亿,股息支付高达119亿。

这一资金回报规模超过了公司自身产生的自由现金流,所以多出来的大约20亿美元自然是通过融资获得的,即借钱支付股息、回购股份。

另外,从回报股东的耗资占当期净利润比例来看,真的是没有节操啊!几乎每年回报都比赚到的利润还要多!这明摆着会把股东宠坏的——这在A股绝对是不可以的,大逆不道啊!

2)累计其他综合损失为啥那么高呢?最重要的其实就一项,设定受益(Defined Benefit)养老金计划。这或许也与公司有21%的员工是工会成员有关。

当你看到目前仍有公司采用“设定受益计划”,那基本说明两个问题:一是公司有些历史了,二是公司盈利能力相当强劲。

为啥呢?因为这类计划会成为企业的沉重负担,若非极其优秀的公司是不大可能负重活到今天的;而历史较短的公司自然见识过这种计划的杀伤力,从一开始就压根不会给员工提供这类计划。

洛马财报显示,公司自2005年12月以后新入职的非工会员工全部不能享受设定受益计划,改为设定提存(defined contribution)计划。

2017年年底,公司的养老金负债高达487亿美元,而对应的资产计划为331亿美元,养老金短缺156亿美元,同比增加近20亿美元。

为啥养老金负债部分大幅增长呢?从2015-2017年,公司养老金负债的折现率依次为4.375%,4.125%,3.625%,逐年降低。折现率下降,现值自然就会攀升,显示公司在进行养老金负债测算时采取了更加保守的态度,为员工多操心,让员工少操心。结果就是公司养老金负担大幅增加。

而根据美国会计准则(GAAP),由于修改计划而产生的过去服务成本(Prior Service Cost)的未摊销部分和广义的精算损失(Actuarial Loss)的未摊销部分将计入其他综合收益(损失)当中,也就构成了我们前面看到的125亿美元的累计其他综合损失的主要部分。

简单测算公司的真实盈利性,税前净利润在68亿美元,比报表金额要好。

另外,公司计划将于2018年向养老金计划增加50亿美元。此后,公司预计直到2021年都不用再投入额外资金。

结尾

可以说,洛马是全球最先进防务技术的集大成者,麾下令军事迷们津津乐道的黑科技不计其数。

公司的独立研发费用从2015-2017年间的投入分别为8.17亿、9.88亿、12亿,而这可能还只是冰山一角,因为还有大量由用户资助的研发项目并未单独列示。

风云君曾通过中国科技大学副研究员袁岚峰先生了解到,中国在CAD(计算机辅助设计)和CAE(计算机辅助工程)领域严重落后,而世界上工业代码行数最高纪录保持者是谁呢?不是微软、不是SAP,而是今天介绍的洛马。

风云君非常赞同一点:优秀的工业(制造业)从来都是软硬件一体的,缺一不可。

洛马无疑是国际上尖端制造业的翘楚,其财务表现更像是敞开了一扇窗,告诉全世界,尤其是像我国这样的制造业大国,先进制造业的潜力有多大、实力有多强。

这是一条艰难的道路,但是前途一片光明。

附链接:(公司各年财报)

https://www.lockheedmartin.com/en-us/news/annual-reports.html?_ga=2.31863229.265426669.1536543993-2050375303.1536543993

注:此链接为海外链接,加载较慢,需耐心等待~

END/本文为市值风云APP原创作品 欢迎转发,转载需授权

今日市值风云APP独家文章目录

1、《 世纪星源:与中国股市同岁的“保壳王”》

摘要:A股一大奇葩。

以上文章首发并只独家刊登于市值风云APP,欢迎下载阅读并参与互动讨论。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”