中国粮油控股86亿向中粮生化出售生化及生物燃料业务

独家抢先看

港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。

1776年,经济学鼻祖亚当·斯密在《国富论》中首次提及“劳动分工”这一概念,并以实例论证了劳动分工对提高劳动生产率和增进国民财富的作用。在之后200多年的时间里,分工理论被广泛运用于社会生产,乃至成为企业管理理论的根基。

昨日,中粮集团有限公司(COFCO)再次践行这一思想,对旗下公司业务进行重新整合。

据中粮集团旗下的中国粮油(00606-HK)发布公告称,中国粮油将通过其全资附属公司向中粮生化投资(000930-CN)出售COFCO Biofuel(生物燃料)、COFCO Biochemical(生物化学)两家全资附属公司,共计作价85.79亿港元。其中标的公司股权作价52.19亿港元,债权作价33.6亿港元。

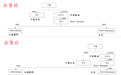

交易完成后,上述两家标的公司将不再是中国粮油的附属公司,而成为中粮生化旗下,股权变动如下图。

交易完成前后股权架构对比图源:港交所

同为中粮系,业务有交叉

股权架构显示,交易的买方公司、卖方公司以及标的公司都属中粮集团旗下,交易本身不过是中粮集团的一次资产或者说业务的腾挪重组。那么,为什么说中粮集团是在进行生产分工呢?这还要从中国粮油(卖方)和中粮生化(买方)的业务说起。

据最新财报信息披露,中国粮油将业务划分为六大分部,分别为:油籽加工分部、生化及生物燃料分部、大米加工及贸易分部、小麦加工分部、啤酒原料分部和其他业务分部。而中粮生化的主营业务为燃料乙醇、柠檬酸、乳酸及其副产品的生产与销售。燃料乙醇属生物能源行业,柠檬酸等产品属食品添加剂和饲料添加剂行业。

当交易完成后,生化及生物燃料业务从中国粮油中剥离,并入中粮生化。前者将实现对粮油食品业务的聚焦生产和经营,后者在生化与生物燃料领域业务也将得到完善补充,实现专业化生产。

生化及生物燃料业务有多好?

值得注意的是,无论是从当前的营收情况还是未来预期来看,生化及生物燃料业务都是一块引人垂涎的“大肥肉”。这一点在中粮生化的营收上体现的最明显,今年上半年中粮生化实现营收29.23亿元(人民币),较2016年同期增长11.20%!

而在中国粮油6大业务分部中,虽然生化及生物燃料分部实现营收并非最高,但分部业绩达到7.54亿港元(2017年上半年数据),分部间业绩排名第一,为集团总业绩贡献达44.65%!

中国粮油分部营收及业绩情况图源:港交所

今年9月,国家发改委、国家能源局等15部门联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》(以下简称“方案”),扶持燃料乙醇发展。尽管目前全国仅有11省部分试点推广乙醇汽油,但根据方案内容,到2020年全国范围内将基本实现车用乙醇汽油全覆盖。根据方案提供数据,2020年乙醇燃料的需求量将在1300万吨左右,相较于眼下260万吨的消费量,还有4倍增长空间。

分开是为了大家好

既然生化及生物燃料业务如此利好,中国粮油为什么舍得放手呢?

撇开母公司中粮集团的影响不谈,将食品加工业务和生化及生物燃料业务分开也是为了实现两大业务更好的发展。毕竟一家公司的资源是有限的,即使旗下业务都盈利,在实际运营中,资源的分配也会侧重进行。对中国粮油来说,生化及生物燃料业务前景再好,也不是集团核心业务,且无法与核心业务产生协同效应。

与其将生化及生物燃料业务拽在手中不放,不如剥离出去卖给“兄弟公司”——中粮生化。不仅可获得收益,减少集团资产负债率,被剥离出去的业务也能因此得到更好的资源。且交易完成后,中国粮油和中粮生化业务将不再交叉,有效减少同业竞争,对双方都是利好!

作者:熊思怡

编辑:徐冰莹

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”