货币政策如何传导?几张图帮你理清楚

独家抢先看

原标题:货币政策如何传导?几张图帮你理清楚

货币政策作为宏观调控不可缺少的一部分,其传导机制作用的高低直接决定着货币政策实施的效果。回顾历史,我国货币政策经历多次相对宽松时期,期间释放了大量资金,通过有效的传导机制大量资金顺利流入房地产市场,楼市实现快速发展。今年中央明确了2018年下半年松紧适度的货币政策以及更加积极的财政政策,在此背景下,房地产市场政策调控持续深化不放松,货币还能否顺利传导至房地产市场?

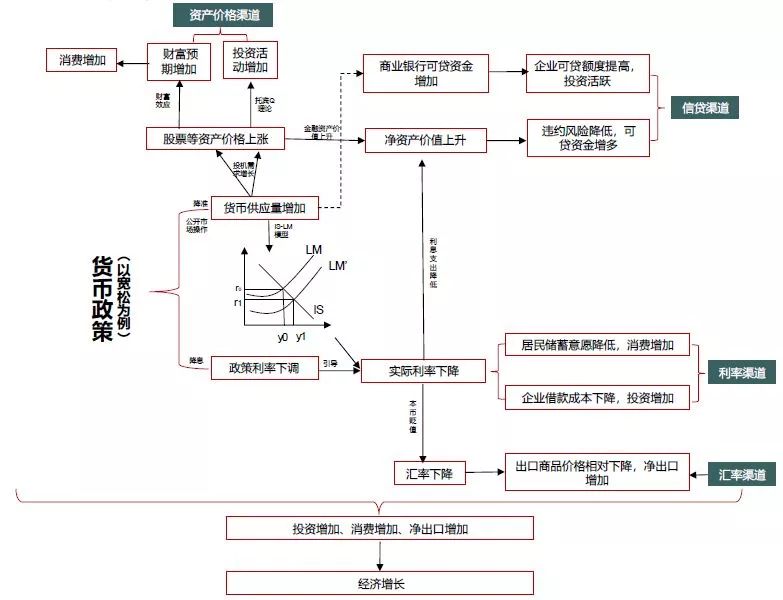

货币政策的传导一般通过信贷、利率、汇率、资产价格等四大渠道进行,其主要传导路径如下图所示。

图:我国货币传导机制主要路径图

注:本部分不考虑通胀带来的资产价格上涨

数据来源:中国指数研究院综合整理

央行通过操作货币传导工具引起货币供应量以及政策利率的变化,再通过多种渠道将这种变化传导至实体经济。货币供应量及政策利率共同作用于实际利率,实际利率的变化对居民的储蓄以及投资产生影响,同时利率的变化影响本币的收益空间进而引起汇率的变化,直接反映在净出口的变化上;另一方面,利率影响企业的利息支出,对企业资产负债表产生影响,从信贷渠道看,资产负债表是衡量企业是否会违约的重要参考指标,直接影响银行是否对该企业进行放贷。货币供应量的增加一方面可以增加商业银行的放贷资金,企业可贷额度上升,投资活动活跃;另一方面,增加了居民和企业的投机需求,股市资金流入,价格上涨,根据托宾Q理论,市值上升,企业投资活跃,同时居民财富预期上升,消费增长。

回顾过去10年的发展,我国货币政策有过三次相对宽松时期,分别是2008年、2012年、2015年。2018年二季度政治局和国务院常务会议明确了2018年下半年松紧适度的货币政策以及更加积极的财政政策,货币政策向松紧适度过渡。对于房地产市场来说,政策调控持续深化不放松,下文将结合货币传导机制看以往宽松的货币政策对房地产的影响,并基于此判断本次货币政策基调下对房地产市场将带来哪些影响。

壹

2008-2016年三次货币政策宽松期

我国房地产市场快速发展

2008-2016年我国经历了三次货币政策宽松期,三次货币宽松释放了大量资金,M2同比增速均有所提升,房地产市场实现快速发展。

· 历次宽松的货币政策伴随降准降息,货币供应量明显增加

图:2008年至2016年我国存款准备金率走势图

数据来源:wind,中国指数研究院综合整理

图:2008年至2015年一年期存贷款基准利率走势图

数据来源:wind,中国指数研究院综合整理

梳理2008年以来我国货币宽松期的政策工具可以看出,三次货币宽松期均伴随着多次降息降准。2008年9-12月,我国连续4次下调存款准备金率以及5次下调存贷款基准利率,一年期存贷款基准利率分别下调1.89、2.16个百分点。2012年,我国分别降准2次、降息2次,存款准备金率下调1.5个百分点,一年期存贷款基准利率分别下调0.5、0.56个百分点。2015年至2016年,我国分别降息5次、降准4次,存款准备金率下调2.5个百分点,一年期存贷款利率均下调1.25个百分点。

图:2008年至2016年M2规模及同比走势图

数据来源:wind,中国指数研究院综合整理

图:2008年至2016年新增信贷规模及同比走势图

数据来源:wind,中国指数研究院综合整理

降息降准及加大公开市场操作带来的是货币供应量的增加及商业银行新增信贷的增长,且增速有所扩大,但随着基数的增加,增速扩大幅度减弱。2008年第一次实行宽松的货币政策后,M2及新增信贷均大幅增长,M2同比增速从阶段性最低点14.8%提升近15个百分点至2009年末的29.7%,2008年9月至2009年9月M2总量增加13.3万亿元,新增信贷同期规模增量为10.5万亿元。第二次和第三次实行相对宽松的货币政策时,货币供应量规模、新增信贷规模再次增长,且增速有所扩大,但因基数增加,增速提升幅度收窄。

· 资金流入房地产市场,楼市进入快速发展期

房地产业作为国民经济的支柱产业,在历年为稳定经济发展所实行的宽松货币政策节点上,相关调控政策亦处在宽松状态,利率的下调、信贷的扩容等造成大量资金流入房地产领域,房地产市场的快速发展如期而至。

图:货币传导至房地产领域的路径

数据来源:中国指数研究院综合整理

由上图可见,执行降准降息等宽松的货币政策,资金通过多种渠道流入房地产市场。首先从利率渠道来看,利率下降引导房地产开发贷款利率,首套房、二套房利率下调,居民中长期贷款压力缩减,市场需求积极释放。从信贷渠道来看,商业银行可贷资金增多,房企和居民可贷额度增加,房企加大投资、居民购房积极性提高。资产价格方面,随着货币供应量增加,居民投机需求旺盛,股市繁荣,资金通过股市流入到上市房企手中,并进一步传导至房地产市场。另外,利率的下降,我国货币投机空间缩小,投资者出于保值的目的会大量抛出人民币,人民币汇率承压下行,资金面临一定的外流压力,叠加房地产企业所发行的海外债需要支付相对较高的利息,对房地产市场产生一定的冲击,但影响相对较小。

图:2015年至2016年存贷款利率及首套房、二套房利率走势图

数据来源:wind,中国指数研究院综合整理

图:2008至2016年房地产贷款余额增速、个人购房贷款余额增速及居民存款余额增速对比

数据来源:wind,中国指数研究院综合整理

在历年货币宽松的背景下,利率下降,可贷资金增多,房地产市场贷款余额增速和个人购房贷款余额增速均出现上行趋势,同时居民存储意愿下滑。2011 -2012年,房地产贷款余额增速由10.3%最高提升到19.1%,个人购房贷款增速也一跃提升到21.4%;2015年我国经济在遭遇三期(经济增速换挡、结构调整及消化前期刺激政策)叠加的影响下,经济下行压力大,房地产行业作为国民经济的支柱产业,获得政策的大力支持,在这一轮货币宽松的背景下,房地产贷款余额增速和个人购房贷款余额增速提升速度加快,2016年末同比增速分别高达26.9%、35.7%,资金通过利率和信贷渠道大量流入房地产领域。

图:2008至2016年上证房地产指数及成交额走势图

数据来源:wind,中国指数研究院综合整理

资产价格传导机制通过股票价格上涨,带动投资者意愿高涨,投资增加,房地产股票价格上涨。2015年货币政策量化宽松叠加政府对房地产市场的大力扶持,投资者对房价预期向好,对股市房地产板块也青睐有加,上证房地产指数大幅上扬,季度成交量持续在5000亿以上,2015年二季度末上证房地产指数均值一度上升到7719.7,二季度成交金额高达1.64万亿元,量价齐升,资金持续通过股市流入房地产领域。

图:2008年至2016年房地产到位资金及到位资金、国内贷款同比增速走势图

图:2008至2016年全国商品房销售量价同比走势图

数据来源:国家统计局,中国指数研究院综合整理

另外,从房地产开发到位资金来看,在历次货币宽松期,房地产领域到位资金同比增速均有所反弹,同比增速大幅增长。由于存在政策时滞现象,分别在2009年三季度、2013年三季度和2016年第二季度反弹效果达到最高。伴随房企资金的流入以及购房者购房成本的下降等,房地产市场实现快速发展,表现为量价齐升态势。

贰

2018年货币政策松紧适度下

房地产市场是否受益?

与以往相比,今年货币宽松的力度有所减弱,房地产市场调控政策也在持续深化。具体来看,相同之处在于,历次(包含本次)货币宽松政策均进行了公开市场操作,释放了一定规模的货币量。不同的是,之前存款准备金率普降,今年的定向降准减弱了货币流动性以及限制了货币流向,同时,相比于之前货币宽松伴随的降息举措,今年截至目前尚无降息预期。对于房地产来说,政府为了防范系统性金融风险以及促进房地产市场的平稳健康发展,严格限制资金流入房地产市场,市场管控趋严。

图:2017年-2018年7月M2和社会融资同比增速走势图

数据来源:wind,中国指数研究院综合整理

货币松紧适度带来的效果逐步减弱,M2同比增速保持低位,社融同比增速持续下降。今年以来我国信贷规模严重缩水,社会融资规模存量同比增速超预期下滑,尤其表外融资迅速缩减,委托贷款同比增速连续5个月为负。同时,货币供应量同比增速持续在低位区间运行,松紧适度下的货币政策所带来的效果逐渐减弱。

图:7天逆回购利率,DR007以及shibor隔夜利率走势图

数据来源:wind,中国指数研究院综合整理

从利率渠道来看,2018年7月5日,伴随着降准措施的实施,政策利率和市场利率出现短暂倒挂,但在降准后的第三个交易日即7月8日再度回升到政策利率之上,这次短暂的利率倒挂更多地为降准后市场波动的反应并非为政策利率下调的预兆;叠加人民币承压及国内去杠杆继续推进,利率下调的可能性依然不大。目前政策利率维持在2.55%的水平上,存贷款基准利率分别维持在1.5%、4.35%的水平上。在存贷款和政策利率走势平稳的背景下,全国首套房和二套房平均利率不断提升,居民借贷成本上升,中长期房贷承压;与此同时,房地产企业贷款成本亦在逐步增加。

图:短期消费贷和社会零售品销售总额及房地产销售额同比走势图

数据来源:wind,中国指数研究院综合整理

与以往信贷渠道不同的是,2017年短期消费贷大幅增长,同比扩大显著,而社会零售品消费额同比维持稳定,房屋销售额扣除个人购房贷款后的额度同比增速和短期消费贷同比增速保持较强的相关性,两者在2017年二季度左右同时达到峰值,意味着在资金严监管的背景下,短期消费贷流入房地产市场的可能性较大。短期消费贷同比增速和社会零售品消费额同比增速的背离引起了金融监管部门的关注,在2017年四季度央行限制、整顿个人消费贷,资金变相流入房地产市场的渠道收紧。

图:2018年各月上证房地产指数及成交金额走势图

数据来源:同花顺,中国指数研究院综合整理

另外,今年以来地产指数持续下跌,截止到8月22号,上证房地产指数仅为5830,地产股月度成交量下降至420.4亿元,资金延续净流出状态。究其原因,主要是政府对房地产市场调控政策持续高压,且无丝毫放松信号,投资者对地产股前景悲观,投资意愿不强。同时,随着中美贸易争端的持续升级,人民币贬值压力加大,股市整体表现不佳。预计未来一段时间内地产股仍将延续量缩价跌态势。

图:2018年货币松紧适度环境中房地产资金传导受阻图

数据来源:中国指数研究院综合整理

结语

历年伴随着资金流入房地产领域,房地产市场呈现量价齐升态势,分别在2009年、2013年、2016年再现房地产市场繁荣景象。今年以来,货币政策松紧适度,但房地产市场调控并未放松,此次政策调整房地产受益空间大为收缩,利率、信贷、资产价格等传导机制受到限制,传统的传导机制无法再度为房地产领域顺利输送资金,利率下调预期减弱,房企融资渠道收紧。另外,此次货币政策宽松力度有所减弱,扩大内需、促进中小企业融资等为释放货币流动性的主要目标,虽然定向增加流动性对房地产市场有“雨露均沾”的效果,但是资金流入非常有限。

严/肃/广/告/时/间

关注3Fang网微信公众号

即刻获取更多商房资讯

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”