波动率曲面来了

独家抢先看

原标题:波动率曲面来了

来源:Wind金融终端 移动APP

国内首个期权波动率曲面模块面市了,快来Wind金融终端键入命令OVS查看。

Wind期权波动率曲面模块含四个部分,波动率表、波动率曲面、期限和偏度。波动率表又称波动率矩阵,显示不同行权价格和到期日的期权隐含波动率数据;波动率曲面是将波动率表中数据以三维曲面展示;期限是从波动率与剩余期限维度以折线展示;偏度是从波动率与行权价维度以折线展示。

50ETF期权波动偏斜加下行

截至2018年11月15日收盘,50ETF期权隐含波动率曲面特点:低行权价的隐含波动率明显较高,呈现波动率偏斜现象,可以看出交易员对深度虚值看跌期权赋予了较高的隐含波动率,下跌风险还是比较大的;期权到期时间越短隐含波动率越高,呈现下行结构,因为50ETF隐含波动率从2017年中10%左右低位,一路上涨,到2018年中20%左右,现在已处在30%左右的高位。

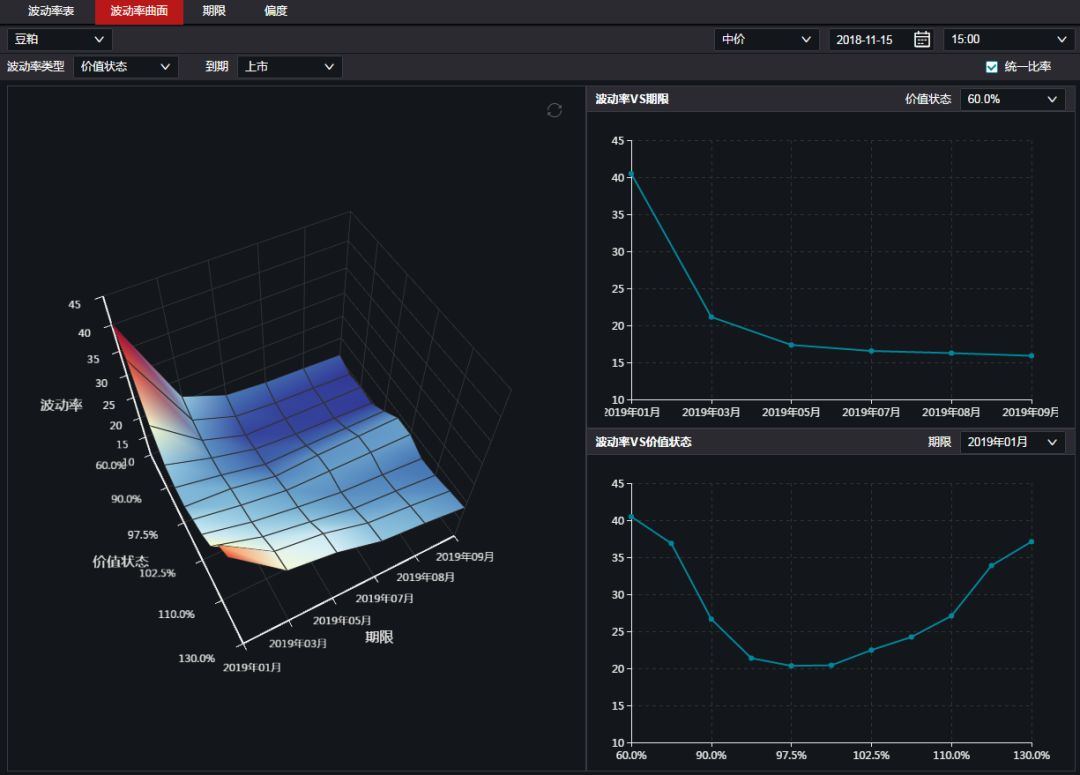

豆粕期权波动率微笑加下行

截至2018年11月15日收盘,豆粕期权隐含波动率曲面特点:波动率呈现明显的中间低两头高形状,即波动率微笑,但随着期权到期时间增加,波动率微笑变得越来越弱。波动率期限结构呈现下行结构,即期权到期时间越短波动率越高。

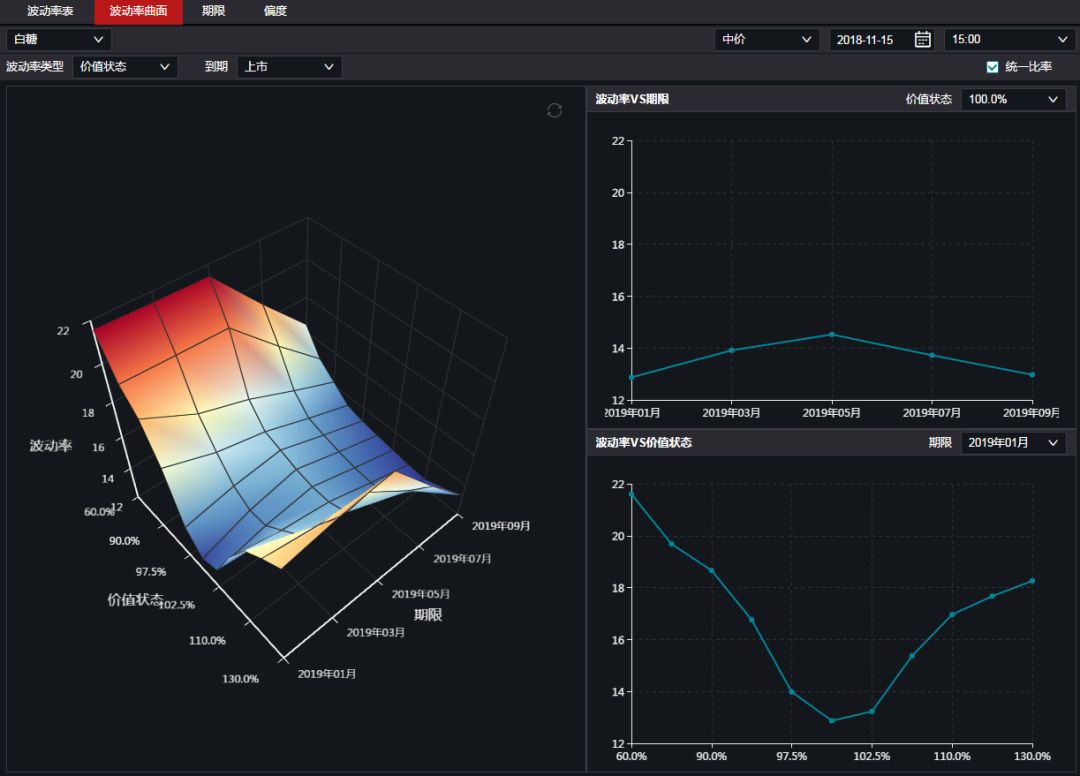

白糖期权波动率微笑

截至2018年11月15日收盘,白糖期权隐含波动率曲面特点:波动率呈现微笑现象,但低行权价的隐含波动率更高。波动率期限结构总体比较平稳,没有明显的特征。

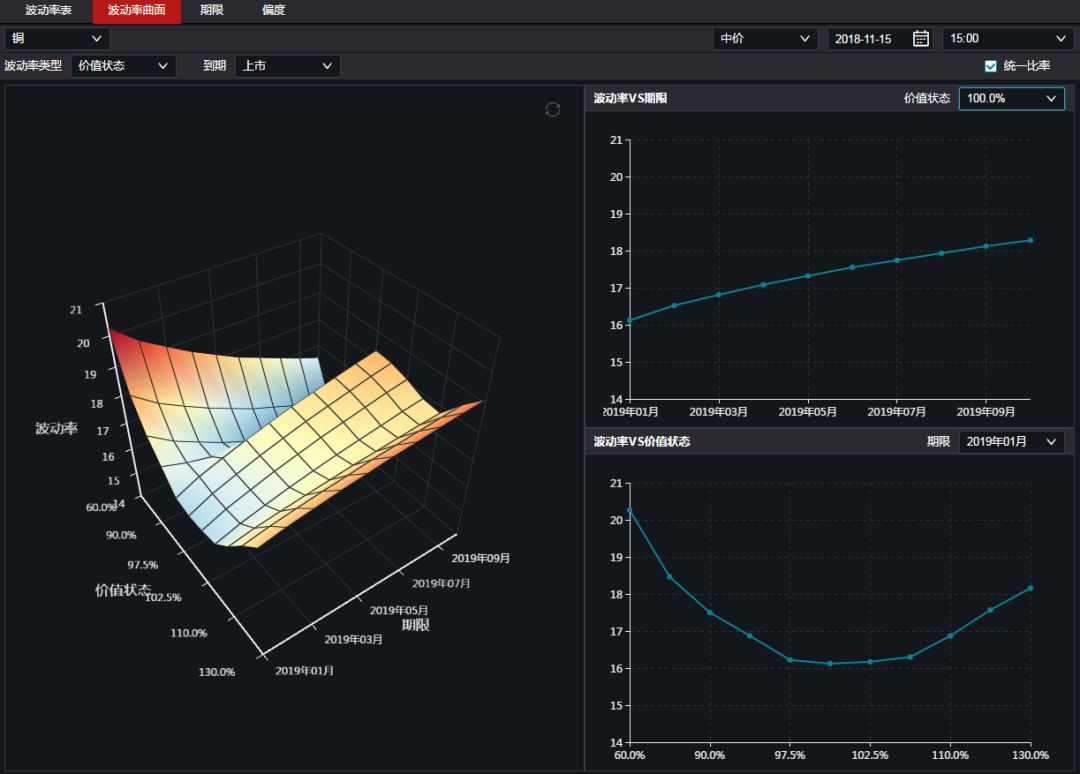

铜期权波动率微笑加上行

截至2018年11月15日收盘,铜期权隐含波动率曲面特点:波动率呈现微笑现象,但低行权价的隐含波动率更高。波动率期限结构呈现上行结构,即期权到期时间越长隐含波动率越高,这应该跟铜期权隐含波动率比较低有关,近月平值隐含波动率在16%左右。

曲面应用:波动率交易

波动率交易作为期权所特有的属性,深受投资者的青睐。一般而言,预测波动率比预测价格的准确性更高,因此很多专业投资者更愿意处理波动率风险,择机选择做多波动率策略和做空波动率策略。

50ETF自2018年7月4日探底以来,整体处于2.40-2.60区间震荡,方向性交易买入看涨期权或者卖出看跌期权,均没有大的机会。做空波动率策略卖出跨式或宽跨式均有不错的盈利机会,策略价差走势一路上涨。

总的来说,期权波动率曲面,对于场内期权用户,是评估期权、期权组合是否值得投资的重要工具,尤其波动率交易必备工具;对于场外期权用户,是期权定价、对冲的重要依据。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”