华康生物医学:中国排名第三的男性不育体外诊断试剂生产商

来源:玖富犇犇

来源:玖富犇犇

作者:分析师涛哥

公司简介

华康生物医学控股有限公司是一家专注于在中国研发、生产及销售各种体外诊断试剂的医疗器械集团。华康生物医学专注于中国男性不育体外诊断试剂市场。根据灼识咨询报告,就医疗机构采购价值而言,公司于20171年在中国男性不育体外诊断试剂生产商中排行第三,占据14.3%的市场份额。目前,华康生物医学于中国向逾80家医院及医疗机构以及逾100名分销商销售产品。

发行概况

股份代码:08622

招股时间:2018-11-30~2018-12-04

中签公布日:2018-12-12

上市日:2018-12-13

每手股数:8000股

入场费:5171元

计息日:7天

市值:2.16亿

市盈率:21.16倍

发售价:0.44~0.64港元

发售股份数目:10,000万股(无绿鞋)

香港发售股份数目:1,000万股

国际发售股份数目:9,000万股

点评

综合评分6.9分(综合评分为各项算术平均值)

1、以发行价中位数计算,公司市值2.16亿左右,在创业板新股中这么小市值的也是极其少见;8分

2、因为有1200万的上市开支,撇除这个因素的话,发行市盈率21.16倍。港股医药行业市盈率的中位数大概在15倍左右,中国同辐概念也比较独特,PE 14.72倍,华康生物医学略高。6分

3、保荐人历史项目不多,但是项目首日表现还算不错,好于市场整体数据,账簿管理人里面有长雄证券需要注意下,喜欢出老千;7分(创新电子控股的涨幅没有意义,不能看)

4、由于晚婚晚育,加上环境污染及高压力的生活方式,男性不育人口比例越来越高。虽然行业增长速度还可以,但是整体市场规模太小;6.5分

5、华康生物医学收入增长缓慢,但是毛利率和净利率都是超高,这个业务还是比较赚钱的,现金流比较好,基本上没有银行贷款,2017年银行贷款利息只有5.4万元。7分

6、华康生物医学收入主要来自于广东、北京、广西、湖南等少部分省份,其中2017年度来自广东省的收入占40%,还有大片的市场公司没有深入。公司拟用27.3%的募集资金加强营销及渠道推广。华康生物医学在细分行业排第三,与前两名的市场份额差距不大,行业前两名都没有上市,华康生物医学上市后市场知名度和口碑会明显提升,有助于进入新市场及提高市场占有水平。7.5分

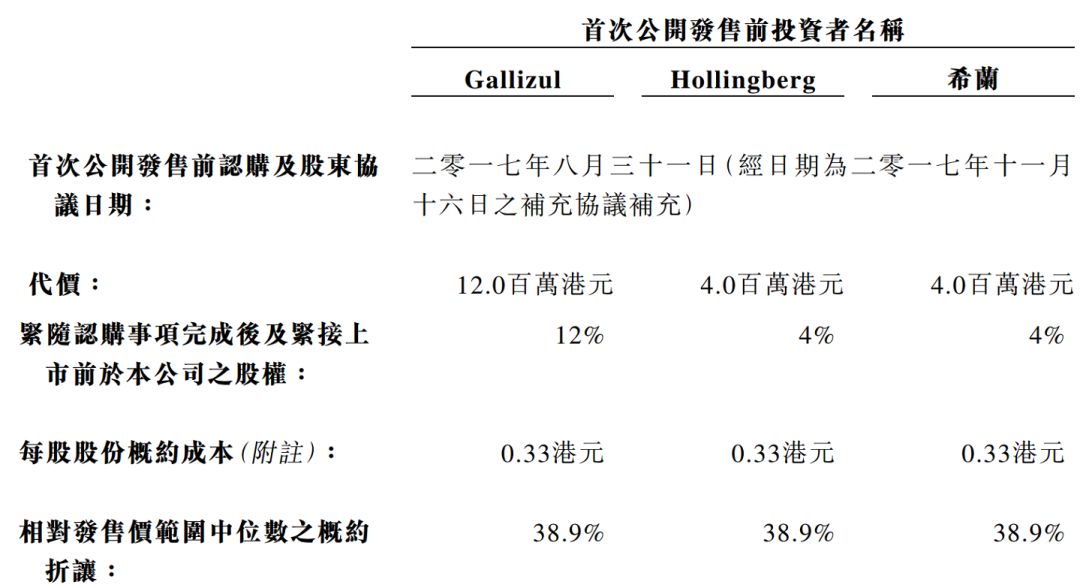

7、2017年8月份进来三个股东,其成本价0.33元,比发行价中位数便宜40%左右。签了对赌协议:2017年公司净利润低于800万元(扣除上市开支因素);另外就是37个月内不能上市的话大股东回购股份,这么看的话割韭菜的意图不那么明显。6分

总结

1、稀缺行业,有概念;

2、业绩不怎么样;

3、市值极小,值博率高;

4、很容易超购是个不利因素,如果超购15倍,不确定因素就会变多。

结束

END

免责声明:上文所示之内容和数据,仅代表作者或嘉宾个人观点,不构成投资建议。凤凰网港股虽竭力但亦不能保证以上内容之准确可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

微信号hkstocks_ifeng

功能介绍凤凰网财经核心频道,第一时间传递新闻,解析信息价值所在,旨在为全国专注香港市场以及海外市场投资的机构和个人投资者、上市公司等提供专业的财经数据和资讯,是高端人群最为关注的港股财经门户。