洛阳钼业:将全球知名金属交易商纳入麾下,继续夯实海外业务!

独家抢先看

12月4日,作为国内最大钼生产商的洛阳钼业(03993-HK;603993-CN)发布有关收购IXM(基金间接全资附属公司)100%股权的公告,其通过全资附属洛钼控股(作为买方)与基金全资附属NSR(作为卖方)订立股份购买协议。卖方已同意向买方出售其直接全资附属公司New Silk Road Commodities SA(“目标公司”)100%股权。购买价格为相当于4.95亿美元(约38.73亿港元)加最终净利润的金额。

此次,收购的IXM,是一家全球知名金属交易商,专注于基本金属及贵金属交易。从事铜、锌、铅精矿及粗铜、精炼基本金属采购、混合、出口、运输和贸易,产品主要销往亚洲和欧洲。对此,洛阳钼业可以借助IXM这个交易平台拓展资源行业的其他业务,加强应对传统资源行业商业周期的能力及为后续经营提供更高的灵活性。

对于此次收购,洛阳钼业需于2018年12月20日之前支付NSR(作为卖方)2.97亿美元(相当于23.23亿港元)首付款。对于2018 年三季末,货币资金拥有294.07 亿元人民币,经营现金流净额为81.95亿元人民币(单位下同)的洛阳钼业来说,短期现金流压力并不大。

除了本次将全球知名金属交易商纳入麾下外,近些年来洛阳钼业不断的通过海外收购优质矿产资源壮大自身的实力,推动企业走向国际化矿企的步伐。

持续夯实海外业务,发展为国际化矿企

洛阳钼业在巩固和稳定国内传统钼钨业务的基础上,大手笔进行海外矿业资源的收购。自2013 年,从“力拓集团”手中收购了澳大利亚铜金矿开始,到2016年开启疯狂的海外收购热潮,洛阳钼业斥巨资分别从“自由港”及“英美资源”手中,收购刚果(金)TEM铜钴矿及巴西的铌、磷矿。逐步从以钼、钨业为主转向铜、钼、钨、钴、铌、磷等多品种金属并重的格局,目前洛阳钼业已发展为全球前五大钼生产商及最大钨生产商、全球第二大钴、铌生产商和全球领先的铜生产商,同时也是巴西境内第二大磷肥生产商,已成功的步入国际化矿企行列。

随着近两年大宗商品价格不断走高,特别是钴价不断攀升影响下,洛阳钼业海外并购项目的业绩表现相对突出。截止2017 年末,洛阳钼业全年营收实现241.48亿元,较去年同期增长247.47%;其中海外收入实现180.11亿元,占总营收的74.59%,若按地区业务收入占比分,贡献最大的地区来自至于矿产资源丰富的南非(2017年全年实现收入57.09亿,占总营收的24%)。

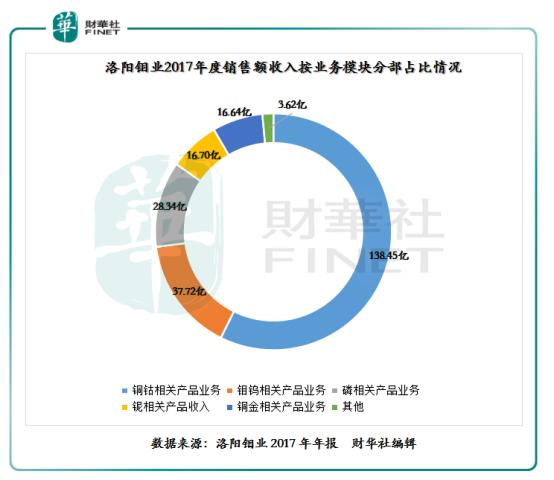

而海外业务收入高增长的背后,离不开洛阳钼业近些年持续夯实海外业务,争做国际化矿企的决心。特别是2016年收购的刚果(金)铜钴矿,是其高收入的主要推手;其中刚果(金)的Tenke 铜钴矿是全球第二大钴矿,年产铜约21.4 万吨,钴1.6 万吨。其铜品位为2.6%,显著高于全球平均水平的0.8%。2017 年Tenke 铜钴矿的C1 现金成本下降至0.15 美元/磅,也是全球最具竞争力的矿山之一。至此,基于优质矿山的钴矿及铜矿的贡献,2017年全年铜钴相关业务营收实现138.45 亿,占比高达57.35%。

若提及到国际化发展矿企,不得不提及到洛阳钼业国内主要的行业竞争对手紫金矿业(601899—CN、02899—HK),紫金矿业近期也是频繁在海外收购矿权,扩大自身的储量。

例如,2018年9月份,紫金矿业拟95.3亿元要约收购加拿大矿业公司Nevsun 。两者收购的海外收购步伐如此相近,难免让人想知道孰强孰弱;若从主营业务产品上看,洛阳钼业经营产品相对于多样化新兴资源品(钨、铌、钼及钴等),而紫金矿业主营业务产品(铜、金及锌)相对单一些,直接比较相对缺乏有效的说服力。所以,从财务数据上看,或许会好些。

洛阳钼业短期盈利能力强于紫金矿业

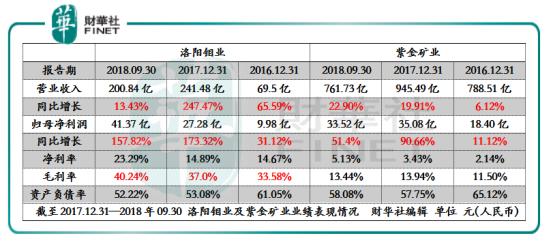

从近几年的财务数据上看(如下表格),洛阳钼业营业收入由2016年的69.5亿元增至2017年的241.5亿元,同比增长247.47%,而同期的紫金矿业为同比增幅为19.91%。主要造成两家矿企营收增速较大波动的主要原因是,近些年新兴资源矿产品价格上涨幅度高于传统矿产品种影响所致。

若从盈利能力上看,洛阳钼业的短期盈利能力是强于紫金矿业的,特别是资本市场比较关心的净利率方面,截止2016年12月31日至2018年9月30日,洛阳钼业的净利率分别为14.67%、14.89%及23.29%;同期的紫金矿业分别为2.14%、3.43%及5.13%。直观上看,洛阳钼业的净利润率远高于紫金矿业不少,一定程度上也折射出企业可分配的净利润就增加,股东权益利润就高。对此,二级市场的股价也很好的反映了这一点。截至2018年12月5日收盘,A股及H股的股价每股表现上,洛阳钼业分别为4.13元及3.290港元,紫金矿业则3.41元及2.950港元。

从财务数据及估值表现情况上看,短期洛阳钼业是强于矿产行业竞争对手紫金矿业的。

结语:

对于洛阳钼业近些年不断依靠外延并购来扩张自身的实力及资源储能,是有利于加速推动企业走向国际化步伐的同时,为企业寻求多品种化发展提供了契机。毕竟每个金属品种都有一个价格周期性,主营产品的多品种化有助于企业分散风险,可以有效的避免单一品种价格波动大的风险。对此,靠着收购优质矿山而发家的洛阳钼业,不排除继续收购海外矿山或者相关金属类交易平台,夯实海外业务规模的同时,在国际市场上继续做大做强。

作者:沈少鸿

编辑:夏雨辰、黎璐璐

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”