深音|现金贷监管周年记:嗜血超利贷卷土重来 谁的狂欢?

凤凰网WEMONEY讯 超利贷,比高利贷更为可怕的存在。

十几人甚至几人成团,小作坊式运营;无放贷资质,营销隐蔽,常常隐藏在贷款超市平台或仅有一个粗糙的网页展示,无实体运营机构;借款期限多为一周、半个月左右,实际借款年利率高达700%,甚至1000%;放贷套路更多,除了以高额管理费、手续费等变相抬高利率,常常故意让借款人逾期获得高额逾期费;盈利能力超强,如果一个月放款额100万,除去人力、获客成本、坏账等,每月可赚50多万……

此前的2017年12月,监管曾对现金贷下通缉令,发布《关于规范整顿“现金贷”业务的通知》,明文规定:暂停发放无特定场景依托、无指定用途的网络小额贷款,逐步压缩存量业务,限期完成整改,并将利率红线划分至36%以下。严监管下,曾被推上风口的现金贷一度迅速跌落,平台们惶恐不已,哀鸿遍野。

临近岁末,现金贷监管一周年之际,市场多方人士反映,“冰封”的现金贷正在逐步觉醒,甚至以超利贷的形式卷土重来。一些现金贷平台绞尽脑汁地进行调整革新、钻监管孔子,针对“上面的政策”谋划“下面的对策”,并玩起了道高一尺魔高一丈的新把戏。

国家互联网金融安全技术专家委员会秘书长吴震告诉凤凰网WEMONEY,根据国家互联网金融风险分析技术平台监测,当前在运营现金贷平台数量为1393家,抽样显示,其中监测到从事超利贷的平台占现金贷平台总数的5%。

吴震表示,一些现金贷通过更为秘密,更加隐蔽的通道,变身为超利贷,且部分通过贷款超市等载体,出现了新变种。这些超利贷平台借款利率大幅超过国家规定利率,值得关注。

不断进阶 重归市场

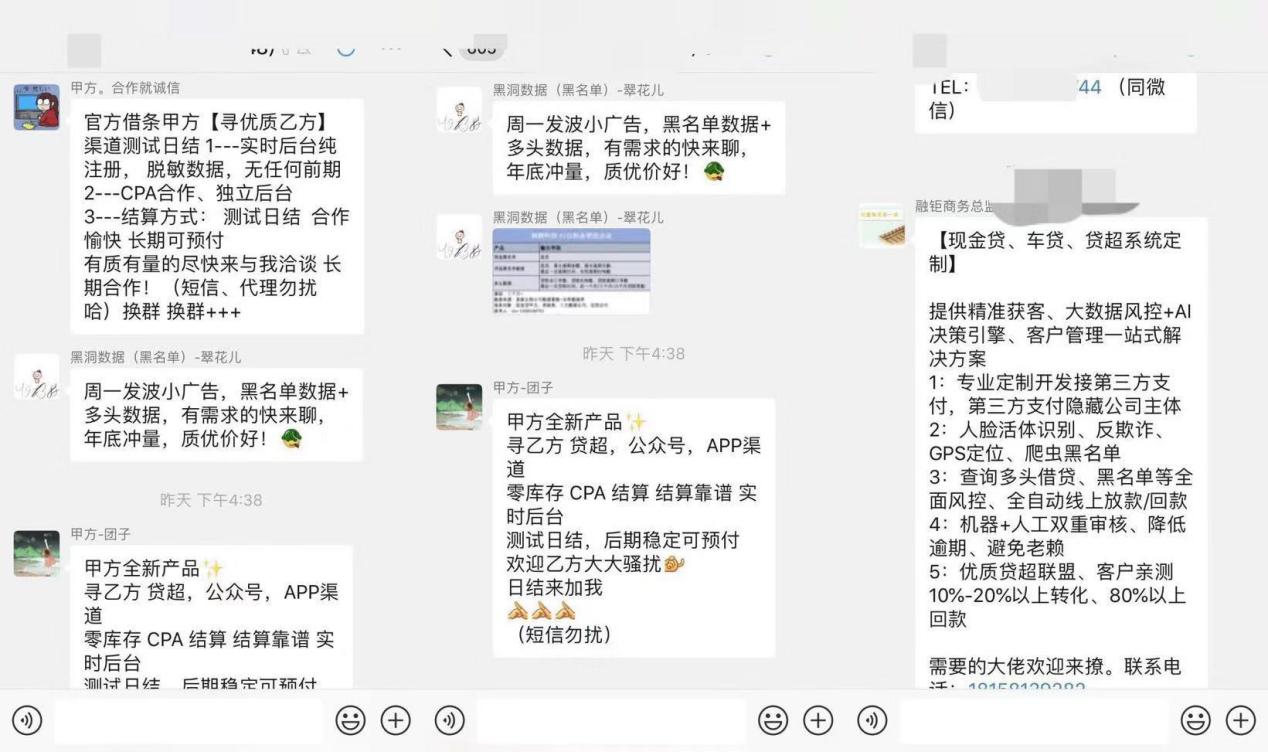

“地下现金贷又起来了,畸形超利贷又复发了!”近日,凤凰网WEMONEY频频听到这样的声音,无论是在朋友圈,还是QQ微信群,或是网贷论坛、贴吧微博等各大场景,均出现了包括流量对接、风控培训、短信群发、买卖现金贷系统、寻找放贷资金、贷后催收等,这一类吆喝现金贷业务的信息和声音。

“地下现金贷一直存在,现在更为猖狂的是超利贷。”一家中型互金平台高管伍明(化名)称,超利贷发展大致分为这几个阶段:监管条例发布前,不管是正规非正规的渠道都在大肆发展现金贷,其中部分就存在超利贷现象;2017年底现金贷监管通知发布后,市场逐渐规范,行业乱象改善;但到2018年5、6月份,部分三四线城市渐渐出现一些地下贷小团队,以贷款余额不超过500万的体量在放款;到7、8月份时,超利贷平台开始增加,并通过贷款超市平台大肆推广;9、10月份至今,市场超利贷放款行为愈演愈烈。

伍明对此现象表示很焦虑,之前的超利贷主要是个人资金在放款,体量较小,大都为地下隐蔽型的,对整个市场影响较小;但现在地下超利贷浮出水面,很多机构资金入场,通过建立一些马甲公司,并在一些大型贷款超市平台上推广营销,对市场造成了恶性竞争。

“自6月份开始,P2P网贷出现大范围爆雷潮,部分机构出现资金紧张,贷款超市因为甲方不投放,减少了资金来源,这个时候就成了地下超利贷获客的最好时间窗口。他们开始砸钱给贷款超市,在多个渠道大肆宣扬。”伍明称,9、10月份时,部分P2P机构回血后,重回资产端获客时,才发现贷款渠道流量市场单价完全不一样。前有36%利率红线,后又获客成本大幅提升,这也导致部分P2P网贷机构被迫为超利贷提供资金,做起超利贷生意。

目前,凤凰网WEMONEY在小黑鱼、360贷款导航、借点钱等贷款超市平台上,均看到了一些短期现金贷、超利贷产品。多位业内人士告诉凤凰网WEMONEY,目前,超利贷发展范围主要在上海、浙江一带最为猖獗。除了单纯的个人资金放贷外,许多如信托、消费金融公司、P2P平台等相对正规的金融服务机构,也通过提供资金、建立马甲的形式,在参与这一套灰色暴利的游戏。

花样翻新 套路不断

目前,市场并未对超利贷有一个统一定义,可以简单理解为超级高利贷,又可看作为畸形现金贷、套路贷等等。事实上,为了规避行业的监管,确实有不少的现金贷平台开始打起监管的擦边球,玩出了新套路、新花样。

最为典型的是曾被中国互联网金融协会(下称“协会”)曾点名提示风险的手机回租。其借手机回租的形式,收取高达百分之几百的超高利率。简单来说,就是回租平台先以评估价格(即借款金额)回收用户手机,然后将手机回租给用户,并与客户约定租用期限(即借款期限)和到期回购价格(即还款金额),回购价格高于回收价格部分以及相关“评估费”、“服务费”即借款利息。

值得注意的是,这个要回租的手机,始终没离开过借款人,仅是通过一个虚拟关系,又回租了回来。这样的一个过程中,回租平台就可以绕过监管对现金贷利率、牌照、场景等的限制,表面看起来虽不是现金贷产品,但实质上玩的还是现金贷的套路。

协会称,监测发现部分机构或平台“换穿马甲”,以手机回租、虚假购物再转卖等形式变相继续发放贷款,有的还在贷款过程中通过强行搭售会员服务和商品方式变相抬高利率。特别恶劣的是,发现有少数平台故意致使借款人形成逾期以收取高额逾期费用,严重地侵害了金融消费者的权益。

很快,这种短暂又疯狂的超利贷模式在2018年中旬被监管叫停。不过,上有政策下有对策,新的擦边球玩法又很快又出现,比如,集现金贷和淘宝刷单为一体的分期商城,如今这一种玩法正在进行中。

分期商城的玩法,与现金贷借款流程大同小异,主要是增加了一个网上商城的场景。简单来说,借款人如果想要借款,可以在对方指定的网上商城注册个店铺,注册时需要提交和现金贷借款类似的资料信息。通过审核后,对方会在商铺内购买物品,等过段时间再进行退货。其中,对方购买付的钱类似现金贷放款行为,退还的也不是商品,而是贷款。

此外,还有部分现金贷平台设置了会员制,通过会员费收取变相砍头息。借款人在贷款前先充值一笔资金,成为会员后才可以申请贷款。

同时,也有平台推出新借贷模式,背后变相收取各种费用。其中最典型的是,部分贷款期限仅有7天至14天,但是在借款人申请该贷款前一定要购买相应的商品或者服务。借款人先要贷款,就必须先购买一定价格的商品,然后在放贷的过程中,从借款人申请的本金中扣除虚拟商品的价格,类似于耍流氓的“霸王条款”。

APP贷款推荐页面及贷款产品详情

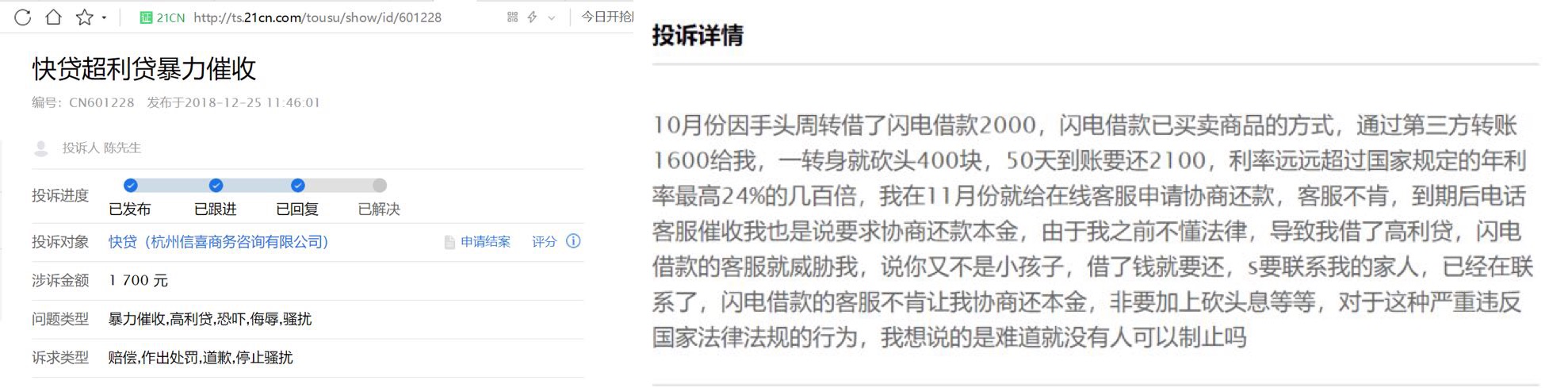

此外,凤凰网WEMONEY通过21CN聚投诉发现,包括大王贷款、福利贷、闪电借款、小鹅贷等多家平台被用户投诉,其涉及到超利贷、暴力催收等问题。

公开资料显示,大王贷款是海南新浪爱问普惠科技有限公司(下称“新浪爱问普惠”)推出的一款小额贷款手机应用APP。另据官网,新浪爱问普惠旗下拥有新浪有借、还信用卡、大王贷款三款互联网金融产品,是新浪进军消费金融行业的核心战略布局,总部位于深圳。

21CN聚投诉官网页面用户投诉信息

谁的原罪?谁的狂欢?

重归市场的超利贷,不断变换着贷款套路,其更像是此前地下超利贷的进阶,不断调整,又生生不息……

在这一灰色链条中,包括放贷平台、贷款中介、系统服务商、资金提供方、贷款超市、贷款培训方乃至借款老赖等都是参与者、狂欢者。

首先,需求决定市场。现金贷发展迅猛究其根源还在于市场需求的刺激,缺乏传统金融服务的人群消费升级需求爆发,超前消费理念接受程度提高。一方面,一些借款资质较差,无法在正规渠道获得借款,为求生存找上了这一借款渠道;另一方面,一些以撸口子为生的老赖,也通过不断地借钱,差东墙补西墙。

“钱来得太快了,有手机和身份证就能借钱,跟白捡差不多,一旦形成这样的习惯就很难改掉,长久以来,借钱就会像吸毒一样上瘾。”伍明回忆,当时,在2017年底现金贷监管政策发布后,市场上出现了大范围的现金贷逾期事件,甚至有老赖抱团反催收、集体逾期。最后,哪怕有借款人上了征信黑名单,但真正能还钱的并不多,而是通过不断寻找新的借款平台,就这样循环往复,生生不息……

“野火烧不尽”的超利贷,在市场的需求的刺激下“春风吹又生”,而这背后,离不开资金方的“输血”支持。2017年年底,监管通知下发后,金主们纷纷捂紧了钱袋子。一年后的今天,金主们再次以更隐蔽的形式,再次回归。

据悉,目前给现金贷输血的金主们包含银行、信托、集团公司、P2P平台及各类土豪。据全天候科技报道,部分银行会借道信托继续为现金贷输血,比如把现金贷项目包装成理财产品,经由信托去银行拿钱。相比银行、信托,因受到的限制相对少一些,P2P的资金更容易流入现金贷。例如,中国车抵贷P2P平台微贷网的APP客户端就曾为旗下现金贷产品多米贷导流,据了解,多米贷背后最终负责放款的是抚州微贷网络小额贷款有限公司,后者由微贷网全资控股。

金主们的资金支持到位后,放贷平台的狂欢游戏又开始了。其通过合租或购买的形式获取一系列贷款电话,四处发放借贷广告,寻找运营团队或自己挖人组建团队,再次燃起了地下现金贷、超利贷这野火。

伍明告诉凤凰网WEMONEY,目前超利贷放贷平台主要由两大队伍组成,第一是一些地下小平台,包括民间高利贷、地下钱庄、借条、炒房团、土豪团构成,这一队伍在江浙一带发展最为疯狂。第二则是曾经在市场上赚得盆满钵满的知名现金贷平台,监管对现金贷进行一系列限制后,其开始转至地下,通过不断地建立马甲公司,8人或10人成团,分别负责获客、放款、催收,非法操作,收割现金贷用户。

此外,超利贷能在市场上大行其道,还有一个助力方就是流量渠道。贷款平台一般会选择和贷款超市平台进行合作,包括贷款推荐、数据销售等多种合作方式。目前,凤凰网WEMONEY查看小黑鱼、360贷款导航、卡牛APP、借点钱、快贷贷款等贷款超市平台,均发现了不少的短期现金贷、超利贷产品。

其中,小黑鱼和卡牛APP(来宾宁怡金融服务有限公司运营)都曾在导流页面,发布了“同时申请多个平台,可大幅提高贷款成功率”的提示,诱导用户“多头借贷”。在借点钱的借款推荐处,也标注着“不查不上征信,有手机号和身份证就能借”、“不查征信,有淘宝账号即可1小时下款”等宣传词。

从左至右分别为卡牛APP、小黑鱼、借点钱的贷款推荐页面

事实上,超利贷已经形成了一条非法产业链,除了贷款平台、贷款中介、资金提供方、贷款超市等,包括系统服务商、风控培训者等都是产业链上的一环,分别在这一非法游戏中获取各自的利益。

据了解,行业部分现金贷和金融科技公司,也在输出技术,成为系统服务商,给超利贷打辅助。

愈演愈烈 如何防范

据一本财经报道,目前地下现金贷的平台,保守估计有5000家以上,其沉入地下,化于无形,以更隐蔽的方式存在着。

对此,伍明最担心的是,当超利贷平台越来越多,市场进入的门槛会被迅速拉低,市场放贷方的进入者越来越多,一系列恶性竞争或加剧整个市场用户状况的恶化程度,整体欺诈风险也会上升,从而增加整个个人消费信贷行业的金融风险。

“如果超利贷平台剧增至5000甚至6000家,这让整个市场的共贷情况变成过度负债,不管是从获客还是风控层面来看,都会让整个P2P贷款风险大幅度提升。”在伍明看来,市场良性竞争时,个人借款还是相对比较安全的资产类型,但超利贷现象愈演愈烈,资产加剧恶化,到一定程度时,同样会爆发风险。

对于超利贷,具体有何防范方法?凤凰网WEMONEY从多位行业从业者和观察者处得知,要防范打压超利贷,首先要从资金来源做一定限制,比如禁止银行、小贷以及P2P等机构为从事高利率现金贷的机构提供资金;其次,可以从支付渠道做限制,比如从支付流程上进行一定的控制,例如不允许回租这种违规模式的资金回流情况。

同时,可以从获客渠道做限制,比如加强对安卓应用市场中金融类app上线的审核;除此之外,还可以利用大数据和人工智能,提升持牌机构的风控能力,为超利贷客群中有真实借款需求和还款意愿的人提供优质的金融产品,降低类似超利贷等项目对社会造成不良影响。(凤凰网WEMONEY 刘四红/文 王奇/编辑)