风云年报快评 | 福耀玻璃、旗滨集团2018年财报精要

独家抢先看

-Tips:下载【市值风云APP】,精彩内容抢先看--

流程编辑 | 派派

风云年报快评 | 福耀玻璃:营收利润双增长,成长性存隐忧

作者 | 长风

福耀玻璃(600660,SH)成立于1987年,于1993年在上交所主板上市, 2015年在香港交易所上市,形成了兼跨境内外两大资本平台的“A+H”模式。

公司的主营业务是为各种交通运输工具提供安全玻璃全解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃相关的设计、生产、销售及服务。

公司的经营模式为全球化研发、设计、制造、配送及售后服务,奉行技术领先和快速反应的品牌发展战略,与客户一道同步设计、制造、服务、专注于产业生态链的完善,系统地、专业地、快速地响应客户需求,为客户创造价值。

福耀玻璃披露的2018年年度报告显示,公司2018年实现营业总收入202.25亿,同比增长8.06%,首次超过200亿元;实现净利润41.07亿元,同比增长30.46%;实现扣除非经常性损益后的净利润34.68亿元,同比增长14.46%。

一、行业短期难言乐观

根据中国汽车工业协会统计,2018年汽车产销2,780.92万辆和2,808.06万辆,同比下降4.16%和2.76%,自1990年以来首次出现负增长。

在2018年汽车产销同比下降的情况下,2019年以来进一步恶化。根据中国汽车工业协会数据显示,2019年2月,汽车生产140.98万辆,环比下降40.40%,同比下降17.37%;销售148.16万辆,环比下降37.41%,同比下降13.77%。汽车行业依旧不景气。

随着汽车在城镇家庭的逐渐普及,汽车行业已基本告别高速增长期,转而进入稳健增长时期。从短期市场走势看,考虑宏观经济增速继续回落、汽车产业转型升级尚未结束、1.6升及以下购置税优惠政策完全退出等因素,中国汽车市场不确定因素增多。

从多年来的国际汽车平均增速看,全球汽车工业年平均增速在3.5%至4.5%左右,但发展中国家的汽车工业增速高于发达国家,它们占全球汽车工业的比重在不断提升,影响在不断加大。

当前中国汽车市场进入需求多元、结构优化的新发展阶段,总体上汽车消费由实用型向质量化转变。新能源、智能、节能汽车推广,推动经济转型升级;随着应用技术的发展,汽车玻璃朝着“安全舒适、节能环保、造型美观、智能集成”方向发展,其附加值在不断地提升。

福耀玻璃在汽车玻璃行业具有领先地位的技术积累,将为公司的业务发展带来结构性的机会。

二、汽车玻璃营收贡献大

公司的主营业收入按产品来划分,可分为汽车玻璃、浮法玻璃和其他等三大部分,其中汽车玻璃是公司收入的最主要来源。

公司2018年实现汽车玻璃收入193.52亿元,同比增长8.30%;毛利率为35.89%,同比减少1.01%。汽车玻璃收入稳步增长,但毛利率略有下降。

公司2018年实现浮法玻璃收入32.21亿元,同比增长11.09%;毛利率为41.91%,同比增长5.44%。浮法玻璃收入增速高于汽车玻璃,而且毛利率相对来说提升较明显。

可以看出,公司虽然汽车玻璃收入对营收的贡献较大,但浮法玻璃无论从收入增速还是毛利率增速来说都高于汽车玻璃,换句话说,浮法玻璃产品的成长性优于汽车玻璃。

公司的营业收入按地区来划分,可以分为国内和国外。

公司2018年来自国内的收入为115.72亿元,占营业收入的比重为58.20%,与2017年同期相比下降0.01%;来自国外的收入为83.12亿元,占比为41.80%,与2017年同期相比增长25.59%。

公司来自国内的收入排在第一位,但来自国外的收入增长较快。

三、降本增效提升盈利

公司近3年来的毛利率分别为43.07%、42.76%和42.63%,呈现缓慢下降的趋势,说明公司产品的直接获利能力在减弱。

公司近3年来的净利率分别为18.91%、16.82%和20.31%,2018年提升较快,说明公司的盈利能力在增强。

公司近3年来的销售费用率分别为7.13%、6.81%和7.26%,变化不大;管理费用率分别为14.39%、13.90%和10.20%,下降明显;财务费用率分别为-2.40%、2.24%和-0.55%,财务费用较少。

公司推进大部屋精益运营力度,全方位降本增效,使得期间费用率大幅下降,提升了公司的盈利水平。

四、成长性欠佳

公司2018年单个季度的营收增速分别为13.10%、18.18%、7.49%和-4.01%,2018年第二季度以来,营收增速掉头后一路向下,特别是2018年第四季度,公司的营收出现多年未见的同比负增长。

公司2018年单个季度的净利润增速分别为-18.64%、88.46%、83.00%和-15.52%,2018年第二季度以来,同样持续下滑,2018年第四季度,公司的净利润也出现同比负增长,而且净利润的下滑速度快于营收。

可以看出,公司短期的成长能力较差。

五、营运效率微升

公司近3年来的存货周转率分别为3.58次、3.72次和3.73次,呈现缓慢提升趋势;公司2018年的存货周转天数97天,去年同期99天,同比减少2天。

公司的存货周转速度较快,说明公司存货管理效率有所提高。

公司近3年来的应收账款周转率分别为4.24次、4.09次和4.52次,应收账款2018年的周转速度达到近3年来最高水平,周转效率较高。

综上所述,公司拥有较强的资产运营管理能力。

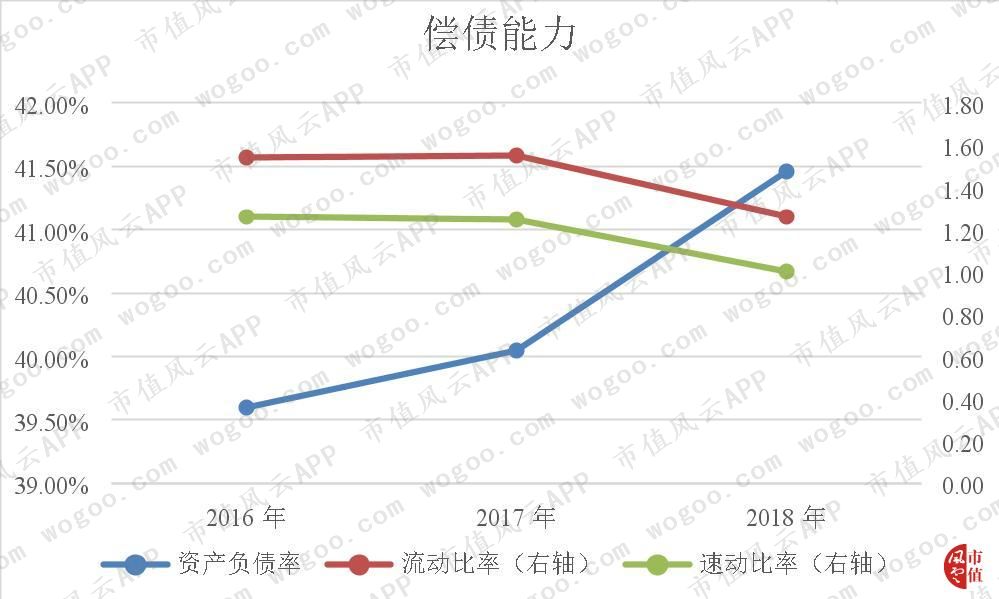

六、偿债能力有所减弱

公司近3年来的资产负债率分别为39.60%、40.05%和41.46%,有所升高,但公司的偿债能力总体仍然较强。

公司近3年来的流动比率分别为1.54、1.55和1.26,速动比率分别为1.26、1.25和1.00,均有所下降,说明公司的短期偿债压力跟前两年相比有所加重,但短期偿债风险不大。

风云年报快评 | 旗滨集团:成本上涨压缩利润空间,高分红推动价值回归

作者 |云飞扬

旗滨集团(601636,SH)主营业务为玻璃原片制造与销售,玻璃新材料研发和玻璃深加工。

截至2018年末,公司在湖南醴陵、湖南郴州、广东河源、福建漳州、浙江绍兴、浙江平湖、浙江长兴、马来西亚森美兰州拥有8个原片生产基地;在广东河源、浙江绍兴、马来西亚节森美兰州拥有3个节能玻璃生产基地;在福建漳州、广东河源、湖南郴州配套建设有3个硅砂矿。

一、成长性分析

2018年,旗滨集团生产各种平板玻璃10,991万重箱,同比增加699万重箱;销售各种平板玻璃11,003万重箱,同比增加675万重箱,产销率达100.12%。

报告期内公司实现营业收入83.78亿元,同比增幅10.46%;实现归属母公司所有者净利润12.08亿元,同比增幅5.69%。

二、毛利率分析

旗滨集团全年营业收入增长10.46%,营业成本增长15.77%,营业成本增速高于营业收入增速,导致全年毛利率下降10.2%。根据年报披露,2018年平板玻璃行业复产产能超预期,但市场需求疲软,玻璃价格高开低走、成本居高不下,行业盈利能力受到影响。

在旗滨集团的年报中,其他业务收入的占比较小,我们以营业收入/销售量匡算公司的全年平均售价如下:

结合销量来看,全年平均售价较上年增加2.7元/重箱,平均成本增加4.32元/重箱,导致毛利降低1.62元/重箱。

三、费用率分析

旗滨集团2018年的期间费用率为8.53%,较17年略有下降。

具体来看,本期销售费用金额为1.08亿元,较上年增长133.58%,销售费用率上升至1.28%,主要系马来西亚基地外销产品运费增加所致。

公司的管理费用率下降至6.06%,降幅14.29%,主要由于股权激励成本减少所致;财务费用率下降至1.19%,降幅12.92%,则是由于借款利息支出减少所致。

四、盈利情况分析

旗滨集团2018年销售净利率从17年的15.05%下降至14.41%;扣除非经常损益后的加权平均净资产收益率从17年的16.54%下降至14.96%。

综上所述,虽然产品售价有所上升,期间费用率也略微下降,但由于纯碱、天然气等原材料价格上涨导致公司成本承压,拖累了整体的盈利水平。

五、利润分配计划

2018年,旗滨集团拟实施拟10派3元(含税)的现金分红方案,以3月29日的公司股票的收盘价计算,股息率达6.70%。

按照截止报告出具日的总股本(268,816.49万股)、已回购的库存股数量(5,245.9万股)计算,公司预计2018年度派发现金红利总额为7.91亿元,占合并报表中归属于上市公司普通股股东的净利润的65.47%。

按照监管部门的规定,如考虑报告期公司已集中竞价回购金额视同当年度的现金分红1.6亿元,公司2018年度的现金分红总额为9.51亿元,现金分红比例达78.75%。而旗滨集团在2017年度的分红率为70.66%,2018年度继续保持高分红率。

今日市值风云app首发文章目录

《不一样的风云早报 | 茅台等绩优股持续获得资金追捧,业绩大增的还有哪些?(4.1)》

《风云海外动态 | 苹果取消无线充电板项目AirPower;福特欲出售其巴西工厂》

我们将逐步增加更多盘面信息分析模块;同时就相关产业政策动态、行业动态进行持续跟踪,敬请期待~

END

原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”