国君宏观:中国CPI将继续上行 货币政策容忍度或提高到3.5%

要闻 国君宏观:中国CPI将继续上行 货币政策容忍度或提高到3.5%2019年4月11日 14:23:50

本文来自“宏观长春”,作者为国君宏观团队,本文观点不代表智通财经观点。

导读

CPI不会构成货币政策明显约束,一方面核心通胀表现指向当前经济并未过热,另一方面猪价对通胀预期改变仍存不确定性,此外温和通胀有利于稳定杠杆率。

摘要

本月CPI和PPI数据,基本符合预期,有如下几点值得关注:

1)目前通胀仍为局部通胀,CPI同比季节性回升主因是食品价格,非食品价格、核心通胀表现弱于季节性。

2)食品价格超季节性上涨,主因是猪肉价格和鲜菜价格。

3)PPI回升,符合预期,主要反映3月开工情况比较好,油价上涨也有贡献。

展望未来,我们认为:

1)猪周期回升刚刚开始,W型的双底已经确定,猪价将会带动CPI将继续上行,最高或推高CPI达2-2.5个点,4季度通胀上升至3%。

2)在基建等发力下,PPI上半年还有进一步上行空间。

3)增值税短期内影响不大,但影响逐季增加,预计最大影响在4个季度后,也就是2020年1季度。19年年内看,将下拉CPI0.3-0.5个点,下拉PPI中枢0.7-1.1个点。

展望货币政策走势,我们判断CPI对货币政策还不构成明显约束,预计在局部成本推动通胀的情况下,央行会容忍CPI到3.5%。

目前,核心通胀表现不强,PPI中下游需求相关项的价格也仅表现出了企稳迹象,因此经济并未出现过热。另一方面,猪肉价格上涨是否能够改变整个通胀预期尚未确定。在没有明显高通胀的预期下,CPI的一定程度上行有利于稳定宏观杠杆率(债务/GDP比例)。不过,下半年降息、降准的概率在下降。

就市场而言,我们重申7月之前政策宽松无障碍,7月之后宽松力度有一定不确定性。换言之,市场在7月之前赚政策的钱比较容易。

正文

一、CPI:食品价格超季节性上涨,CPI回升

本月CPI数据有如下几点值得关注:

1)本月CPI同比增速回升0.8个点至2.3%,主要是受到食品价格超季节性上涨的拉动。

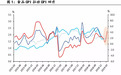

从同比角度看,CPI的上涨基本完全由食品价格贡献。本月食品CPI同比增速较上月大幅回升2.4个点至4.1%,非食品CPI小幅上涨0.1个点至1.8%,核心CPI维持在1.8%(图1)。

从环比角度看,食品CPI环比增速确实远超季节性。本月食品CPI环比增速达-0.9%,为2013年以来同期的高点,2013年-2018年3月食品CPI环比均值为-2.3%,而即使考虑春节因素,与19年春节相近的13/14/16年3月CPI环比也仅为-2.1%(图2)。

从环比角度看,食品CPI环比超季节性的原因主要由鲜菜和猪肉贡献。其他食品价格表现略弱于季节性。

2)非食品类和核心通胀价格表现依然平淡,目前来看本轮通胀仍为局部性通胀。

除了食品价格外,非食品和核心通胀环比表现均不及季节性。14-18年以来,3月非食品CPI环比均值为-0.06%,19年为-0.2%,分项来看,除了在原油价格回升的拉动下,交通工具用燃料分项大幅好于季节性以外,其他均弱于季节性,尤其是旅游分项,历史环比均值为-4.9%,今年仅为-9.6%。而剔除原油相关项,核心CPI环比弱于季节性0.3个点。因此,目前来看本轮通胀仍然为局部通胀。

二、PPI:生产资料价格改善明显,生活资料价格依然平淡

本月PPI有如下几点值得关注:

1)本月PPI同比增速主要由生产资料的改善拉动,生活资料表现平稳,说明当前中游生产动能在基建等拉动下,较为强劲,原油价格上涨也有贡献,而下游需求仅初步企稳。

本月PPI同比较上月改善0.3个点至0.4%,其中生产资料改善0.4个点至0.3%,其中的原材料分项、采掘分项改善最为显著。而生活资料本月仅小幅改善0.1个点,其中食品分项改善0.4个点,衣着类、一般日用品类改善0.1个点,而耐用品消费分项继续趋弱,不过趋弱程度边际收窄,下游需求有企稳迹象。环比角度看,本月PPI环比连续四个月为负后转正,同样主要由生产资料拉动。

2)细分行业看,原油类、有色黑色系价格改善显著,化工医药类价格趋弱,下游类价格有企稳迹象。

三、后续:短期增值税影响不大,货币政策基调取向不变

展望后续,我们想提示以下几点:

1)CPI将继续上行。猪周期回升刚刚开始,W型的双底已经确定,猪价将会带动食品价格持续上行,我们预计猪价最高贡献CPI或达2-2.5个百分点,预计猪肉价格年底或达50-60%的涨幅,推动4季度通胀上升至3%。

2)PPI上半年有进一步上行的可能。在基建等发力下,我们认为PPI上半年还有上行空间。

3)增值税短期内影响不大。增值税已落地,短期内影响不大,根据我们此前测算,增值税的影响会逐季加大,在4个季度后,也就是2020年1季度达到最大。而全年看,将下拉CPI0.3-0.5个点,下拉PPI中枢0.7-1.1个点。

4)我们认为CPI还不构成货币政策的明显约束,预计央行会容忍CPI到3.5%。

目前,通胀还是猪肉价格推动,核心通胀表现不强,PPI中下游需求相关项的价格也仅表现出了企稳迹象,因此经济并未出现过热,尽管我们说最糟糕的时刻已过。另一方面,猪肉价格上涨是否能够改变整个通胀预期尚未确定。在没有明显高通胀的预期下,CPI的一定程度上行有利于稳定宏观杠杆率(债务/GDP比例)。

5)就市场而言,我们认为7月份之前,政策宽松无障碍,7月份之后面临一定的不确定性。我们不认为货币政策会因为猪价而紧缩,但下半年降息、降准的概率在下降。市场在7月之前赚政策的钱比较容易。

(编辑:朱姝琳)