1Q19全球运营商5G建设加速 预计2020年5G将带来资本开支回升

要闻 1Q19全球运营商5G建设加速 预计2020年5G将带来资本开支回升2019年5月16日 18:55:47中信建投证券

本文转自微信公号“建投海外研究”,作者:武超则 王天乐

概要

2019年一季度全球通信服务行业动态:

运营商收入增速回升,设备商恢复平稳增长态势

全球运营商收入增速回升,由于3G投资周期结束,5G投资尚处于准备阶段,运营商整体资本开支下滑,预计2020年开始5G将带来资本开支回升。中国运营商5G投资意愿明确,实质性建设取得进展,华为、中兴、烽火等通信设备商将直接受益。全球运营商5G建设加速,各国政府纷纷制定5G频谱及监管政策,加速5G规划。

通信设备商整体收入恢复平稳增长态势,一季度爱立信收入同比增长13%,主要由北美市场及网络业务所推动;诺基亚第一季度收入增长2%,较为平稳;华为第一季度运营商业务同比增长约8%,恢复增长趋势;中兴第一季度运营商业务收入同比下降5.8%,相比于去年收入降幅有所减小,营收企稳。北美及日韩市场的运营商收入增长支撑5G资本开支,给西方厂商带来新增长动力;随着中国5G建设加速,中兴、华为收入将重回增长通道。

正文

1运营商

1.全球运营商收入及资本开支情况

全球运营商收入增速回升,由于3G投资周期结束,5G投资尚处于准备阶段,运营商整体资本开支下滑,预计2020年开始5G将带来资本开支回升

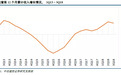

受益于数据连接速率增长带来的用户升级需求,固网和移动运营商的收入增速均有所回升,中国、日韩及北美运营商收入表现突出。运营商2018Q3的12个月累计收入同比增长3.0%,2018Q3的12个月累计资本支出同比下降8.1%。

随着美国和东亚运营商开始进行5G无线投资,新兴市场的运营商正在加速其4G投资。固网运营商的资本支出在2015年触底并随着光纤扩建而得到提升,移动运营商的资本支出正在触底,目前3G投资周期结束,但5G准备工作开展尚相对缓慢,预计2020年开始将带来资本开支回升。

中国运营商5G投资意愿明确,实质性建设取得进展,华为、中兴、烽火将通信设备商将直接受益

三大运营商先后发布了2019年的资本开支计划:中国移动的5G支出将不超过172亿元,中国电信的5G支出预算为90亿元,中国联通的5G支出为60-80亿元,三家运营商合计不超过342亿元,投资意愿明确,重回上升通道,实质性进展频频落地,中国联通宣布在国内7座特大型城市开通5G试验网,中国电信围绕“Hello 5G”品牌的一系列造势也已启动。通信设备商特别是中兴、华为、烽火中国厂商将受益。

2.5G进展

沃达丰(VOD.US)英国延伸了2019年的5G发布计划-2019年3月

沃达丰英国公司将于2019年在英国19个城镇推出5G,高于最初计划推出服务的7个城镇。 沃达丰已经在布里斯托尔,卡迪夫和利物浦迁移到5G,使用最新的兼容路由器将实时5G移动数据流量输入和输出互联网。 在5G上线之前,伯明翰,格拉斯哥和伦敦已经安装了5G天线和相关设备。所有沃达丰的移动站点都连接到其全国范围的光纤网络,连接速度高达10Gbps。 凭借多输入,多输出(MIMO),沃达丰称其“很多”4G站点已为5G做好准备。

Rain South Africa推出FWA 5G-2019年2月

南非ISP Rain使用华为的设备在该国推出了第一个FWA 5G商用网络。 这一举动使南非成为仅次于莱索托的非洲第二个5G市场,其中Vodacom在3Q18推出了5G。 Rain使用其3.6GHz频谱构建了5G网络。 在5G部署的第一阶段,Rain在南非最大城市约翰内斯堡的重要地区部署了5G站点。

沃达丰和TIM(TI.US)进行5G合作,并可能合并铁塔业务-2019年2月

沃达丰和意大利电信(TIM)签署了一份谅解备忘录(MoU),该备忘录涉及有源网络共享的潜在伙伴关系以及现有无源共享协议的扩展。在有源共享项目中,沃达丰和TIM计划签订协议,使他们能够以更低的成本在更广泛的地理区域内联合推出5G基础设施。运营商还计划考虑为其现有4G网络提供有源网络共享,以支持5G有源网络共享。他们打算通过增加更高容量的光纤回程来升级各自的移动传输网络。运营商计划将现有的被动共享协议从目前约10,000个站点(约占组合无源塔的45%)扩展到全国范围的协议。沃达丰和TIM还同意寻求将位于意大利的22,000座无源塔组合成一个单一实体,将沃达丰的塔楼基础设施与TIM拥有60%股权的子公司Inwit合并。未来,这些公司计划将其目前托管在第三方塔上的有源网络设备迁移到新公司的基础设施中。潜在的业务合并旨在使双方在Inwit中拥有平等的股权和治理权。沃达丰和TIM的目标是在2019年完成一项或多项举措。

Sprint(S.US)计划在2019年5月推出5G- 2019年2月

Sprint宣布将于2019年5月推出5G。Sprint计划提供服务的首批城市包括芝加哥,亚特兰大,达拉斯和堪萨斯城,预计休斯敦,洛杉矶,纽约,凤凰城和华盛顿特区将在2019年上半年获得服务。在这9个城市中,Sprint表示,计划5G覆盖超过1,000平方英里,包括在达拉斯-沃斯堡大区约230平方英里的区域,以及覆盖纽约市中城和曼哈顿下城的近30平方英里区域。 Sprint 5G的首批兼容设备包括LG V50 ThinQ 5G,它将是Sprint的第一款智能手机,以及HTC 5G Hub; 这两个都将在今年春天上市。 在夏季,Sprint还计划推出三星GalaxyS10 5G智能手机。

沃达丰和西班牙电信(TEF.US)将在英国共享5G网络-2019年1月

沃达丰和Telefonica将把他们在英国的现有网络共享合作伙伴关系扩展到5G无线网络站点。这些公司希望这能使他们更快地部署5G,为更广泛区域内的更多客户提供5G服务,并以更低的成本实现这一目标。两家公司还计划通过在大约2,500个站点上(占伦敦以外地区的15%左右)部署自己独立的无线电设备,在一些大城市扩大网络自治。他们说,这将为他们提供更大的灵活性,以满足客户的需求。沃达丰和Telefonica还计划用更高容量的光纤电缆升级其传输网络。沃达丰和O2也在探索未来传输运营模式的选择,他们表示,这可以推动其端到端网络的投资和运营的协同效应。此外,沃达丰和O2打算将其他活动转移到CTIL,CTIL是拥有并管理双方无源塔基础设施的合资公司。

Telenor(TNE.US)扩大了5G试点-2019年1月

Telenor在Kongsberg的初步测试基础上扩展了其在挪威的5G试点。 新试点计划于2009年第二季度开始,一直持续到2020年,届时Telenor计划向挪威客户推出其商用5G网络。 Telenor正在与爱立信合作进行最初的5G测试,尽管尚未选择其5G供应商。 Telenor最近与爱立信和诺基亚达成协议,将共同在挪威,瑞典和丹麦实现核心移动网络的现代化,以支持5G无线接入网络。

Telia,爱立信和沃尔沃进行工业用5G网络合作-2019年3月(ERIC.US)

沃尔沃建筑设备公司(Volvo CE),爱立信和Telia已开始运营瑞典首个工业用5G网络。该网络位于沃尔沃建筑设备公司的埃斯基尔斯蒂纳工厂,将用于研究和开发建筑行业的远程控制和自动化解决方案。 5G网络使用测试许可证运行,商业硬件和软件源自爱立信。

Orange和NTT进行5G,IoT和AI合作-2019年2月(ORAN.US)

Orange和日本的NTT签署了一份直至2022年的战略研发框架协议,以共享包括5G,网络转型,人工智能,物联网,网络安全,云服务,智慧城市,体育,旅游和文化等数个关键领域的研究成果。该合作旨在使两个运营商产品组合中的技术发展标准化,并提供支持全球共同客户的机会。该协议可以扩展到其他领域,涵盖多个领域的合作:5G,LoRa,SDN,NFV组织,软件资产管理,身份和访问管理以及使用开放式和白盒技术的开放生态系统(OCP,TIP,OPNFV,OpenStack,OpenAirInterface和 ORAN)。

3.5G监管进展情况

奥地利现有企业赢得了5G许可证-2019年3月

奥地利政府已经向奥地利电信,德国电信和Three三家公司颁发了3.4-3.8GHz的5G许可证。运营商为此共支付了1.88亿欧元:A1支付了6430万欧元,T-Mobile支付了5690万欧元,Three支付了5190万欧元,各购买了100-140MHz的全国频谱。

法国的5G拍卖将于2019年秋季开始- 2019年2月

政府表示,法国的5G牌照频率拍卖活动将于2019年秋季举行,预计许可证将在2020年初颁发。法国监管机构ARCEP将确定具体要求,这些要求将在秋季获得认证,然后拍卖将在2020年初找到归属并推出。

法国公开呼吁第三方5G使用26GHz-2019年2月

法国监管机构ARCEP呼吁提出在26GHz频段设立5G试验平台的建议,该平台将向第三方开放。ARCEP旨在使所有市场利益相关者能够识别由这些频率启用的新用例。此次呼吁针对的是希望获得26GHz频段频率以使用小型5G网络创建开放式试验平台的市场参与者,以及希望在医疗、能源和智能领域上使用所有频率测试其新用例的市场参与者。 ARCEP关于使用26GHz频段的提案申请将于2019年1月31日至3月31日开放。

瑞士5G频谱拍卖筹集了3.79亿美元-2019年2月

瑞士政府从拍卖5G频谱中筹集了3.793亿瑞士法郎(3.755亿美元)。三家移动运营商Salt,Sunrise和Swisscom购买了新频率,而总部位于伦敦的新成员Dense Air(Airspan Group的一部分)退出了竞标。Swisscom在700MHz频段购买了2×15MHz FDD,在1,400MHz SDL频段购买了50MHz,在3.5GHz TDD频段购买了120MHz,总价为195.55万瑞士法郎。到2019年底,Swisscom预计将推出5G到60个瑞士城镇和社区,为客户提供更快的响应时间,更高的速度和更大的容量。 Salt在700MHz频段购买了2×10MHz,在1,400MHz频段购买了10MHz,在3.5GHz频率下购买了80MHz,共计9450万瑞士法郎。 Sunrise在700MHz频段购买了2×5MHz和10MHz SDL,在1,400MHz频段购买了15MHz,在3.5GHz频段购买了100MHz,总共为89.24万瑞士法郎。该拍卖于2019年1月29日至2月7日由联邦通信办公室(OFCOM)举行,拍卖频率在700MHz,1,400MHz,2.6GHz和3.5GHz范围内。5MHz的5个频率块在700MHz,1,400MHz和2,600MHz范围内未售出。

2通信设备商

一季度通信设备商恢复增长,受益于5G网络建设的强力驱动,预计未来5G将继续带来设备商收入回升

2018全年主要通信设备商收入1004亿美元,同比基本持平,其中西方设备商收入保持平稳,中国设备商受中兴通讯受美国制裁以及中国区投资节奏放缓影响,中国设备商总收入512亿美元,同比下降5%。

2019年一季度主要设备商均开始恢复增长态势,爱立信第一季度销售额为489亿瑞典克朗,同比增长13%,主要由北美市场及网络业务所推动,华为第一季度运营商业务同比增长约8%,重回增长通道,中兴第一季度运营商业务收入25亿美金,同比下降5.8%,相比于去年收入降幅有所减小,营收恢复平稳趋势。

西方厂商经历过去两年的重组和调整后,成本和效率有所改善,北美及日韩市场的运营商收入增长支撑5G资本开支,给西方厂商带来新增长动力

美国运营商的Capex的增长主要得益于对核心光纤网络,小型蜂窝,无线密集化,传统IT系统更新和云迁移的需求。相比于其他地区,北美运营商更好的收入增长趋势支撑其对面向未来的技术进行投资。

韩国运营商计划到2019年将5G商业化。SK Telecom宣布将在2017-2019期间将KRW6tn用于包括5G在内的下一代网络。

日本将在2019年3月之前分配5G频谱。日本第四大移动网络运营商乐天计划于2019年推出服务,并计划投资约6000亿日元(56亿美元)用于部署基站和辅助基础设施。

受益于北美及日韩运营商的良好收入增长,预期未来对5G的投资将较为确定,未来的投资密度将进一步提升,西方设备厂商对于未来两到三年的业绩预测较为乐观。

中国通信设备厂商一季度恢复平稳增长态势,预计未来5G建设将带来收入回升

由于中美贸易战、中国区资本开支节奏放缓、海外人口红利瓶颈等多重因素影响,中国通信厂商2018年收入出现下滑,但随着中兴通讯业务的恢复以及中国区、欧洲区先后于2019-2020年推出5G服务,将带来新的增长动力。华为第一季度运营商业务同比增长约8%,重回增长通道,中兴第一季度运营商业务收入25亿美金,同比下降5.8%,相比于去年收入降幅有所减小。

主要设备厂商一季度情况:

爱立信:受益于北美市场和网络业务的强力驱动,营业收入呈持续增长态势。爱立信2019年第一季度销售额为489亿瑞典克朗,同比增长13%,主要由北美市场及网络业务所推动。从业务上看,网络业务的销售额同比增长17%至335亿瑞典克朗,主要是因为4G和5G投资驱动网络业务在北美市场和东南亚市场的强劲增长;数字业务销售额同比增长8%至78亿瑞典克朗,该增长主要由北美市场和该业务下的OSS和云核业务单元所驱动;管理业务的销售额为59亿瑞典克朗,表现较为平稳;新兴业务及其他业务的销售额同比增长6%至18亿瑞典克朗,主要源于iconectiv的增长。从区域上看,北美市场的销售额同比增长43%至162亿瑞典克朗,增长最为强劲;欧洲和拉丁美洲市场销售额为131亿瑞典克朗,表现较为稳定;东北亚市场销售额为38亿瑞典克朗,增长仅次于北美市场,主要由韩国的5G交付和中国大陆持续的4G部署所驱动。

诺基亚(NOK.US):诺基亚2019年一季度净销售额为50.3亿欧元,同比增长2%,归属于母公司股东的净亏损为4.46亿欧元,较上年同期的净亏损1.88亿欧元扩大137%。诺基亚网络部门第一季度净销售额为39.44亿欧元,同比增长4%。诺基亚表示,季度亏损的一大原因在于其核心网络业务竞争激烈。目前4G网络销售在这十年间已达到顶峰,以诺基亚、爱立信和华为主导的网络行业受到了多年来需求放缓的打击。诺基亚今年开局发展较为缓慢,但仍保持稳定增长。

华为:全年收入基本保持稳定增长态势,2018年总营收实现1052亿美元,同比上升19.5%,其中运营商业务收入429亿美金,同比下降1.3%,华为第一季度运营商业务同比增长约8%,重新恢复增长。业务上来看,与英国电信签订了5G网络建设合同,合作金额已达数十亿美元;印尼最大的移动运营商Telkomsel与华为签署MoU,共同打造全联接的数字印尼;华为与德国盖尔森基兴市签署智慧城市合作MoU

中兴(00763):由于二季度中兴遭美国禁运、中国区资本开支节奏放缓、海外人口红利瓶颈等多重因素影响,收入出现下滑,但随着中兴通讯业务的恢复以及中国区、欧洲区先后于2019-2020年推出5G服务,将带来新的增长动力。中兴运营商业务在2018实现83亿美元的收入,受上半年影响,同比下降10.5%,但下半年开始局面大幅扭转,今年一季度的运营商业务同比下降5.8%,营收回归平稳趋势。