谁喜谁忧?民营银行2018年业绩大比拼:15家实现盈利 金城银行净利润现负增长

凤凰网WEMONEY讯 截至目前,开业的17家民营银行中已有15家悉数公开2018年业绩或经营情况。可喜的是,披露业绩的各家民营银行均实现盈利,第一梯队成绩单靓丽。不过,各家银行业绩相差较大,经营压力犹存,未来如何发展仍是行业难题。

业绩比拼:15家均实现盈利 分化明显

自2014年,微众银行等5家民营银行作为首批“试点”银行获批筹建,到目前已有五年时间。此后共17家民营银行获批成立且正常营业,另外最近有一家江西裕民银行获批筹建。

各家民营银行成立时间不同:最长成立五年时间,最短仅一年半有余,各家银行的业绩也相差较大。

目前,除福建华通银行、吉林亿联银行缺席外,共有15家民营银行通过多种渠道公布了2018年年报或经营情况。

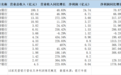

从业绩表现来看,2018年所有披露财报数据的民营银行均实现盈利,包括新网银行、蓝海银行和振兴银行三家实现扭亏为盈。不过,各家银行业绩相差较大,前两名(微众银行、网商银行)2018年的营业总收入和净利润远超其他民营银行,其中微众银行以营业总收入超100亿元,净利润超24.7亿元的成绩单稳居榜首。

由于处于起步阶段,大部分民营银行营业收入仍然成倍增长。微众银行和网商银行的增速较稳定,均在40%以上。金城银行是唯一一家营业收入和净利润均负增长的民营银行。财报显示,其营业收入的减少主要在于其手续费及佣金支出大幅增加70%,主要原因为托管及其他受托业务支出大幅增加542%。

资产规模方面,微众银行资产规模达2200.37亿元,较2017年末增长169%,也是目前唯一一家总资产超千亿元的民营银行。网商银行以958.64亿元的资产规模位居第二。随后分别是富民银行、华瑞银行和新网银行,总资产分别为370.2亿元、362.61亿元、361.57亿元。

从已披露的数据来看,2018年,民营银行的资产规模分化更加严重。其中,微众银行和网商银行的资产规模远远领先于其他银行,截至2018年末分别为2202亿和958亿元,其他民营银行资产规模均在300亿以下。

从资产增速来看,2018年增速最快的是振兴银行和三湘银行,同比增长了368.91%和329.15%。华瑞银行是唯一一家2018年资产规模负增长的民营银行。整体来看,民营银行仍处于快速增长阶段,且资本充足率较高,资产的规模仍不足以充分利用资本。

值得关注的是,新网银行是我国第三家互联网银行,在2017年亏损1.69亿元,而在2018年实现净利润3.68亿元,成为净利润排名第三的民营银行。虽然同样为互联网银行,但新网银行的研发投入相比微众银行仍相差较远,2018年微众银行的研发支出占总营业支出的比重为13.52%,新网银行该比重仅1.99%。

经营难题:负债来源渠道单一 压力犹存

当前,民营银行成立时间较短,规模较小,资本相对较充足。但随着未来规模的不断扩大,如何进一步扩充资本将是其要面临的一大问题。

一方面缺乏多样化的资本补充工具。根据2007年《同业拆借管理办法》和2018年8月修订的《全国银行间同业拆借市场业务操作细则》的规定,民营银行成立两年之内无法进入同业拆借市场开展流动性管理;同时,《全国银行间债券市场金融债发行管理办法》规定,民营银行至少在成立3年内难以通过发行金融债解决资金来源。

另据中国人民银行2016年6月发布的《市场利率定价自律机制成员名单》,由于不是全国性市场利率定价自律机制正式成员,目前仅有四家民营银行有发行大额存单的资格,分别为微众银行、金城银行、民商银行、华瑞银行。其次,具有发行同业存单资格的仅有7家民营银行,也就意味着还有10家民营银行负债渠道更窄,主要还是通过同业金融机构存放的方式增加负债。

另一方面,由于民营银行设立初期信用尚待检验,加上限制远程开户和单一网点要求,导致现阶段民营银行负债只能依赖股东和同业,资金来源集中,尤其是吸收个人存款非常困难。

国务院发展研究中心金融研究所银行室副主任王刚告诉凤凰网WEMONEY,《中国银监会市场准入实施细则》明确规定,民营银行应坚持“一行一店”模式,在总行所在城市仅可设1家营业部,不得跨区域。这一限制一定意义上属于歧视性待遇,不利于民营银行拓展业务、服务客户,也不利于吸引民间资本投资银行业。

除负债来源渠道单一外,民营银行经营中的风险防控压力逐步显现。一是贷款仅占总资产的不足30%,投资类资产占比远高于贷款,对小微企业等实体经济的支持力度有待加强,同时部分收益较高的非标投资风险隐患值得关注。二是通过互联网发放的小额贷款,具有额度低、客户分散、贷款用途难以监测等特点,对银行预防和处置欺诈风险、防控信息科技风险提出更高要求。三是需要关注网络银行24小时不间断运营模式可能带来的流动性错配风险。

发展关键:资产端提高质量 负债端拓宽渠道

受限于线上远程开户,吸储渠道较窄等,负债端已是民营银行面临的主要问题。对此,融360大数据研究院指出,目前民营银行发展的主要突围方向在两个方面:一是拓宽负债端渠道;二是提高资产端风控质量和技术水平。

拓宽负债端渠道在2018年便有所体现,比如一些民营银行通过与互联网平台合作,发行“智能存款”产品,虽然利率相比传统银行的定期存款利率较高,但对于民营银行来说,依然比同业负债的成本低,且可以获得长期稳定的资本。

此外,近期微众银行的2019年同业存单发行计划,较2018年上调了110亿元至350亿元,也说明同业存单仍是民营银行吸收负债的重要方式,另外10家民营银行未来也会加快申请发行同业存单的资格,民营银行的同业存单发行规模将会继续扩大。

同时,其他金融债也是民营银行未来拓宽融资渠道的重要方式。

另一方面,提高资产端风控质量和技术水平是民营银行长期发展的关键。面对小微客群,利用技术和研发水平才能更好的提高科技水平。一是民营银行会继续加大对科技研发的投入,增强金融科技实力,利用大数据、云计算等方式进行高质量风控;二是没有研发实力的民营银行可以选择与科技实力较强的互联网平台合作,发挥科技赋能作用。

谈及如何完善民营银行监管政策框架时,王刚建议,应进一步放宽准入,取消不必要的限制,一是在坚持技术可靠、风险与行业影响可控、实名认证、交叉复核的前提下,适时推进包括新设民营银行在内的银行业金融机构远程开立全功能I类账户试点,为互联网银行模式的落地奠定基础。

二是修改《中国银监会市场准入工作实施细则(试行)》,取消现行对民营银行“一行一店”的歧视性限制规定。

三是尽快修订现行《同业拆借管理办法》和《全国银行间债券市场金融债发行管理办法》,为新设民营银行进入同业拆借市场开展流动性管理和通过发行金融债获得资金来源提供便利,逐步缓解民营银行负债来源单一的问题。(凤凰网WEMONEY 刘四红/编辑)