佳禾智能IPO:八成营收来自境外 大客户依赖或成拦路虎

来源丨财经网

作者丨白夜

苹果的AirPods也难逃“真香定律”。2016年上市后,AirPods曾饱受吐槽、恶搞,如今,已成为苹果的当家小花旦之一。AirPods的热卖使蓝牙耳机风头正劲,华为、小米也接连推出外观类似的无线分体式耳机。

随着蓝牙耳机再次成为各大手机厂商角逐的战场,声学器件企业也加速了上市进程。2018年12月,佳禾智能科技股份有限公司 (下称“佳禾智能”)在证监会官网更新了招股说明书,拟冲刺创业板。

然而,与此前IPO被否的同行广东朝阳电子科技股份有限公司(下称“朝阳科技”)相比,佳禾智能同样患有“大客户依赖症”,且毛利率低于同行。那么,它能否幸运过关呢?

大客户依赖或成拦路虎

佳禾智能成立于2013年10月,专注于电声产品的研发、生产和销售,公司主营产品为耳机、音箱、音频线及耳机部品,通过OEM(代工生产)模式与ODM(代工生产+研发设计)模式开展经营。

招股书显示,佳禾智能服务于国内外众多电声品牌,其中包括Harman、Beats、House of Marley、万魔声学、联想等国内外知名客户。随着与各位大佬相处和睦,佳禾智能的业绩也扶摇直上。

2015-2017年,佳禾智能分别实现营收5.75亿元、8.32亿元、12.18亿元;归母净利润518.5万元、2997.73万元、6196.59万元,3年时间内,归母净利润复合增速达128.63%。

近年来,公司营收虽呈几何式增长,但其对于大客户的依赖也愈发严重。

招股书显示,2015-2018年上半年,公司对前五大客户的销售占比分别为61.04%、59.53%、67.90%、68.29%,逐年升高。

其中,2016年,Harman一跃成为佳禾智能第一大客户,当期销售金额为2.16亿元,占公司当期营收的25.96%。2017年,Harman的销售金额为4.43亿元,占佳禾智能当期营收的比例升至36.37%。

由于佳禾智能的客户多为海外企业,公司的境外收入也占了营收比重的大头。报告期内,佳禾智能境外收入占比分别为78.19%、75.64%、79.01%、81.46%。

与大客户“牵手”虽能保证公司营收稳步增长,但客户集中度越高,企业销售能力受客户制约越高,抗风险能力就弱。若合作伙伴“移情别恋”,公司销售能力或将直线下滑。

招股书披露,公司目前正在履行的重大销售合同中,除与Harman、喜日电子的合同有效期至2021年外,其余合同的有效期均至2019年。合同相继到期,佳禾智能的客户结构也出现了微妙的变化。

来自:佳禾智能招股书

财经网注意到,2018年上半年,万魔声学的销售金额仅1406.19万元,而在2017年,万魔声学的销售金额达1.19亿元,位列公司第三大客户。

值得一提的是,此前因客户集中度高等问题,佳禾智能同行朝阳科技曾于2018年折戟IPO。

资料显示,2014-2017年上半年,朝阳科技前五名客户的销售收入占比分别为90.64%、81.36%、74.88%和66.82%。反观佳禾智能,2017-2018年上半年,公司前五大客户销售占比也已高达67.90%、68.29%。

毛利率低于同行,逐年下滑

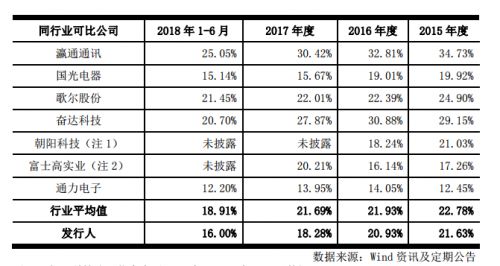

目前,我国电声行业虽然已逐步掌握从电声元器件到终端电声产品的多项生产技术,经营模式逐步从OEM向ODM阶段转变,产品也逐渐从低端走向中高端。但整体来看,电声行业毛利率仍处于一个较低的水平。

据佳禾智能招股书中披露数据显示,2015-2018年上半年,同行可比公司的平均毛利率分别为22.78%、21.93%、21.69%、18.91%,逐年下滑。

来自:佳禾智能招股书

不过,与同行相比,佳禾智能的毛利率更不乐观。同期,佳禾智能的毛利率不仅低于行业平均水平,还比同期行业平均毛利率水平低近3个百分点,由2015年的21.63%下滑至2018年上半年的16%。

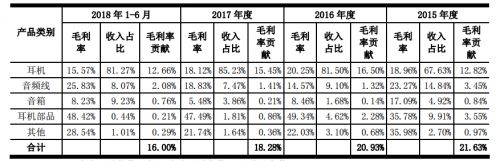

究其原因,目前佳禾智能并没有自主品牌,主要以ODM(代工生产+研发设计)和OEM(代工生产)结合的模式生产,而OEM的生产模式毛利率又相对更低。

佳禾智能绝大多数营收,来自于低毛利率的耳机代工收入。2015-2018年上半年,佳禾智能耳机的销售收入分别为3.88亿元、6.56亿元、10.38亿元、4.7亿元,分别占公司总营收的67.47%、78.84%、85.22%、81.17%。

来源:招股书

此外,公司耳机产品迭代升级,蓝牙耳机销售比重逐渐增加带来了材料成本的上升,进一步侵蚀毛利率。

据公司解释,因无线耳机配备了含有蓝牙模组 PCBA 和电池,其材料成本显著高于有线耳机。报告期内,无线耳机的材料成本占比区间为69.67%-77.22%,有线耳机的材料成本占比区间为 50.45%-78.23%。

2015-2018年上半年,公司耳机产品直接材料成本占主营业务成本的比重分别为 58.88%、66.78%、74.68%和 71.61%,整体呈上升趋势。

这也就是说,虽然蓝牙耳机的售价要远高于有线耳机,公司耳机的销售单价也由2015年的20.23元涨至2017年的47.37元,但是蓝牙耳机所带来的高材料成本正在拖累耳机整体毛利率。

2018年上半年,公司耳机的毛利率降至15.57%,较2016年的20.25%减少4.68个百分点。其中,蓝牙耳机的毛利率更是一路跳水,从2015年的23.4%降至2018年上半年的15.08%。

相较之下,同样生产蓝牙耳机的万魔声学毛利率却在一路走高。

2016-2018年,万魔声学ODM产品的毛利率分别为23.8%、26.73%、27.42%。万魔声学称,蓝牙耳机考虑未来耳机从有线到无线市场的转变,以及成本控制愈加成熟,毛利率将呈现上升趋势。

对比来看,佳禾智能在成本控制方面是否存在不足呢?

值得注意的是,2018年上半年,佳禾智能耳机的销售单价继续呈下滑态势,从2017年的47.37元降至45.4元,变动比例为-4.16%。若未来继续降价,佳禾智能的毛利率将难免继续承压。

财务数据前后矛盾,家族式管理内控存瑕疵

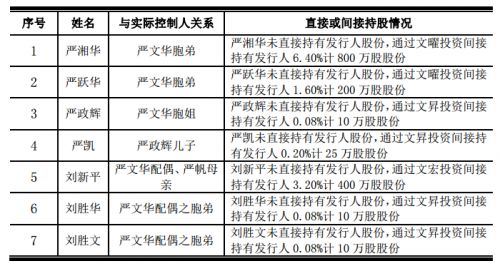

佳禾智能可以称作一个家族企业。招股书显示,严文华及严帆父子通过直接、间接合计持有持有公司9300万股,持股比例为74.4%,为公司实际控制人。

来自:公司招股书

除此之外,严文华的妻子、兄弟姐妹等亲属,共计7人通过间接方式,合计持有公司11.64%股份。算下来,严氏家族合计持有佳禾智能86.04%股份。

而在董事会9位成员中,严氏家族也有绝对话语权。严文化作为公司董事长,其子严帆,其弟严湘华、严跃华均位列公司董事席位。

家族企业是民营企业的典型形式之一,本无可厚非,然而,经营权高度集中之下,监管机制不健全、管理效率低下等风险也接踵而至。譬如,佳禾智能在内控管理方面不甚严格,曾多次收到海关开具的“罚单”。

报告期内,佳禾智能存在7次行政处罚、7次行政处理。其中,2016 年11月11日,佳禾电声申报的集成电路数量为15.6万个,而实际开箱检查时货物实际数量为27.3万个,少报多进11.7万个,被深圳机场海关罚款9.51万元。

除此之外,公司招股书中披露的财务数据也与公开资料出现矛盾。

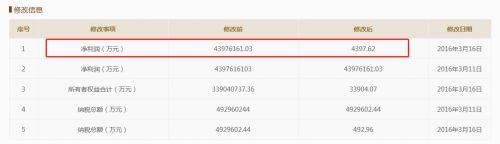

前文所述,2015年,佳禾智能实现营收5.74亿元,净利润518.5万元。不过,财经网注意到,国家企业信用信息公示系统官网上却出现另一组数据。

据国家企业信用信息公示系统显示,2016年3月16日,佳禾智能将2015年净利润修改为4397.62万元。这一数值与招股书中公司当年净利润相差达12倍,出现如此大的误差显然不合理。

来自:国家企业信用信息公示系统官网

国家企业信用信息公示系统官网显示,企业披露的年报信息一栏的信息由企业提供,企业对其报送信息的真实性、合法性负责。

对于数据差异的原因,财经网曾向佳禾智能发去采访函,不过截至发稿,公司尚未回复。