分众传媒:从纳斯达克遭“浑水”狙击退市 到A股“减持之王”

独家抢先看

作者| 骆驼

流程编辑| 安安

一、“利他”的分众传媒

上周有篇关于江南春在2019互联网哲学学习会上分享的“雄文”,在胖友圈刷了屏,题目叫做《江南春:我用80亿美金,换了一个教训》,博得一众金融民工的拍手称赞。

于是乎,风云君连忙认真拜读了这篇文章。嗯,怎么说呢?我还是老老实实代客泊车吧,这辈子也就是个代客泊车的命了。

文章里的分众传媒,好像并不是风云君在A股市场看到的那个分众传媒了。难道A股有同名同姓的两个分众传媒?

比如,我们所知道的分众传媒在纳斯达克退市的原因是其两度遭遇浑水质疑其财务报表有水分,而不是江南春先生在文章里说的,“美国市场认为公司业务不性感”;

再比如江南春先生在文章里温情脉脉地说,他创建分众的目的纯粹是“利他”。

但是从公司重要股东在二级市场的行为、公司股价、公司规范化治理水平等方面来看,好像和“利他”关系不大啊。

当然,在商言商嘛,其实没有谁是圣人,我们也没有资格要求别人做个圣人;企业存在的天职就是盈利,只要不违法违规,企业怎么赚钱都不为过。

但是请答应风云君,作为一家上市公司,和上市公司的实际控制人,可否用客观、严谨的数据说话?

可否在严谨、准确以及对信披责任有严格要求的资本市场,不要用文学式语言讲故事?

下面我们就来分析一下今天的主角分众传媒(002027,SZ)。

二、分众传媒的前世今生

1991年-1994年,学生时代的江南春已展露出出众的演说才能和营销天赋。

当选学生会主席、拿下淮海路商圈的楼宇广告、在永怡广告公司担任总经理,都是其学生时代堪称辉煌的成就。

而这些,只是他之后人生大阳线中的第一步。

毕业后,他反手将永怡收入囊中。乘着互联网广告的风口,永怡迅速成长。

然而在那波IT广告浪潮席卷过后,永怡也不可避免地陷入困局。

嗅觉敏锐的人总能在困境中迅速谋得出路。一次在太平洋百货等电梯时江南春灵感忽现,从而成就了如今电梯媒体广告的霸主。

2003年5月,分众传媒成立。

2005年7月,分众传媒在纳斯达克上市。

2006年1月,分众终于收购了一直以来的宿敌——聚众。

初尝并购甜头,手握重金的江南春,开始了并购扩张之路。

2011年底,分众遭美国知名做空机构“浑水”的两度质疑,内容包括夸大LCD广告牌数量、存在不合理的高溢价收购、股票遭内部人士抛售、存在内部交易使股东蒙受损失等。

2013年5月,分众以37亿美元私有化在纳斯达克退市。

2015年底,分众借壳七喜控股于A股上市,市值较纳斯达克退市时暴涨13倍。

我们可以看出,口才出众的江南春确实在营销方面极具天赋,也很早就展露出自己勃勃的野心,把握住了广告行业风口上稍纵即逝的机会。

但是当年就因内部交易损害小股东权益遭质疑,怎么一转身就成了文章里的那么侠肝义胆的“利他”呢?

风云君脑子反应慢,这个弯转的有点急,差点没甩沟里去……

三、减持之王,谁与争锋!

单位:万元

(资料来源:wind)

2016年12月29日,分众解禁股份数量30.36亿元,占解禁后流通股总数的85.68%;

2017年4月17日,分众解禁股份数量5.05亿元,占解禁后流通股总数的12.48%;

2019年1月2日,分众解禁股份数量77.13亿元,占解禁后流通股总数的52.55%。

看到这么大批量的解禁股就感觉背脊发凉,一大波僵尸,不,一大波减持即将袭来。

(资料来源:wind)

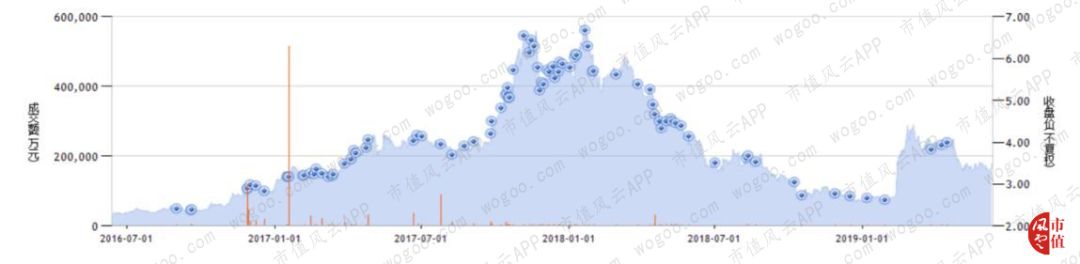

上图为该股三年来的大宗交易全貌,密密麻麻的小蓝点都是股东减持的记录。

风云君本想同时配个Excel表格,让大家看得更清楚的。燃鹅,想到整整550余条大宗交易记录会无情地将风云君的电脑屏幕占满,就放弃了这个念想。

2017年6月17日,分众传媒发布公告称,两大外资股东Power Star(HK)、Gio2(HK)均将自公告日起3个交易日后6个月内清仓减持,合计减持股份数高达12.38亿股,占流通股股本的30.57%。

该减持时间段也就是图中蓝点最密集的区间。

而据公司对2017年年报问询函的回复,原5%以上股东Giovanna(HK)、Power Star(HK)、Gio2(HK)自2017年2月14日至2018年5月13日分别累计减持5.21亿股、6.53亿股、6.01亿股。

随着这些洪水猛兽般的股份减持分众股价一路雪崩,眼看着套现价差逐渐收窄,股东们意识到通过大宗减持和集合竞价显然已不能达成最优买卖。

于是,分众引来了战略投资者阿里。

2018年7月,阿里拟通过协议转让的方式受让Power Star(HK)、Glossy City(HK)持有的分众7.74亿股股份,每股转让价格9.92元,并约定将以5.11亿美元向江南春的MMHL增资,交割完成后,阿里将持有MMHL10%的股权,江南春间接持有MMHL90%的股权。

同时,阿里关联方拟受让Giovanna(HK)、Gio2(HK)100%股权从而间接持有分众3.98亿股股份。

很多文章说阿里损失的交易差价已跌掉了相当于一家A股上市公司的市值,这点我们不作评论,毕竟阿里有阿里基于获客、营销、竞争等方面的综合利益考量。

顺便介绍下,根据重大资产置换交易报告书,上述减持股东基本均为当初最早江南春联合的帮助其完成私有化的私募投资人。具体穿透情况感兴趣的可以自己去翻翻交易报告书。

截至6月18日收盘,分众每股股价已跌至5.38元,满手现金盆满钵满的减持股东与被套牢亏成渣渣的二级市场股民形成及其鲜明的对比。

这真的很“利他”啊。

别哭泣也别抱怨,屏住呼吸继续迎接下一轮的减持暴击吧。

四、“嘴炮式”股份回购

2018年4月,公司发布公告称将以集中竞价方式回购公司股份,回购资金总额不超过30亿元。

此后,投资者翘首以盼却迟迟等不到具体行动。等到的是股价继续下跌。

直至同年9月,公司才磨磨唧唧地回购了3000万元。

截至2018年底,公司累计回购公司股份数量仅7亿元。

股民纷纷表示等到花儿也谢了。

你们以为这就完了?

喜欢吹牛逼的人把牛逼吹大了发现收不了场了,于是今年2月,公司又发布公告将回购股份的资金总额从原来调整为:不低于人民币15亿元,不超过人民币20 亿元。

直至今年5月17日,公司终于发布公告称本次回购方案实施完毕,历时接近一年,而回购的股东会授权有效期也才一年。

当然了,公司最终回购额肯定是按照15亿元,而不是20亿喽。

分众的股份回购资金总额从去年4月的30亿元,调整至15至20亿元,再到如今下限15亿元,真的是凭实力向全体股民展示“利他”的宏伟格局的。

(资料来源:wind)

而基于此,投资者对分众的信心也一降再降,从其股价走势表现可见一斑。即使在阿里鼎立加持的风头下,也难逃股价的一泻而下。

基金持股比例自2017年底的25.12%到2018年底16.38%再到今年一季度末的4.99%。

从“忽悠”个人投资者到“坑杀”机构投资者,啧啧啧,佩服,佩服!

五、行业增速放缓、承压快速扩张以及广告主结构调整

(一) 广告行业增速放缓

2018年,中国广告市场增速呈现“前高后低”的走势,上半年增长较为强劲,下半年增速下滑,最终全行业仅平均微涨2.9%。

其中,电梯类媒体继续保持稳定增长,影院视频类媒体涨幅回落。

宏观经济环境的不确定性使得广告市场面临震荡的风险,媒体行业的市场竞争也日趋激烈。

分众传媒毫无疑问是中国城市生活圈媒体网络的老大,其主要产品为楼宇媒体(包含电梯电视媒体和电梯海报媒体)、影院银幕广告媒体和终端卖场媒体等。

2018年分众楼宇媒体收入120.76亿元,同比增长28.69%,影院媒体收入23.82亿元,同比增长2.08%,楼宇媒体和影院媒体合计占据了分众99%的收入分额。

根据以往数据,一季度为其淡季。公司19年一季度实现营业收入26.11亿元,同比下滑11.78%。

自2018年四季度起中国广告市场增速疲软,广告主对预算支出更为谨慎,纷纷缩减预算或维持观望状态。

根据现在宏观环境,广告主投放需求未现改善趋势,全年收入端的不确定性仍较大。

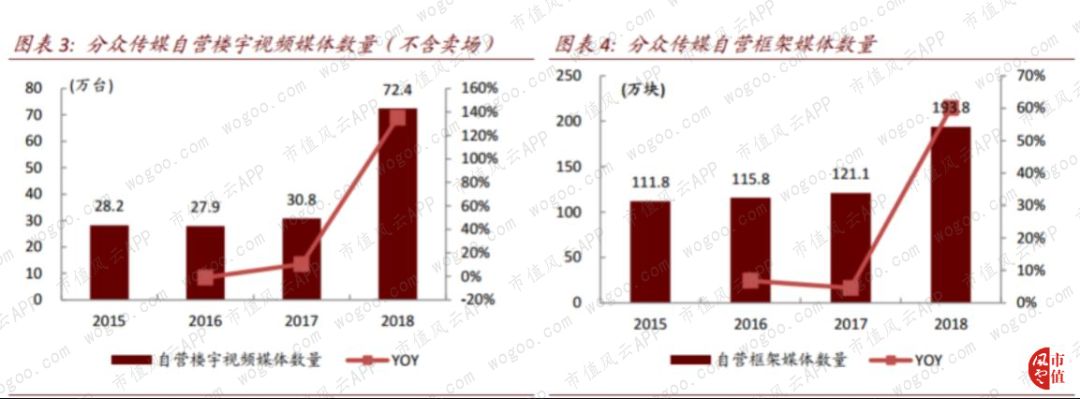

(二)大举扩张媒体点位

2017年新潮传媒强势崛起,为应对其挑战,分众传媒将2018年战略定位为致力于扩张媒体点位的一年。

自2018年第二季度起,公司大幅扩张电梯电视和电梯海报媒体资源。

截至2018年末,分众自营电梯电视媒体由2017年末的30.8万台大幅提升至72.4万台,增幅134.6%。

自营电梯海报媒体点位由2017年末的约121.0万个提升至2018年末的媒体点位193.8万个,增幅达60.2%,至一季度末电梯类媒体资源点位已增至为275.5万个。

2018年的点位扩张包括一二线加密和三四线下沉,扩张后刊挂率初期较低,尤其是三四线城市的框架点位,主要承接的是全国性大客户,短期内都是亏损的。

也正是由于积极扩张策略拖累了分众18年年报业绩,并加大19年一季报亏损。

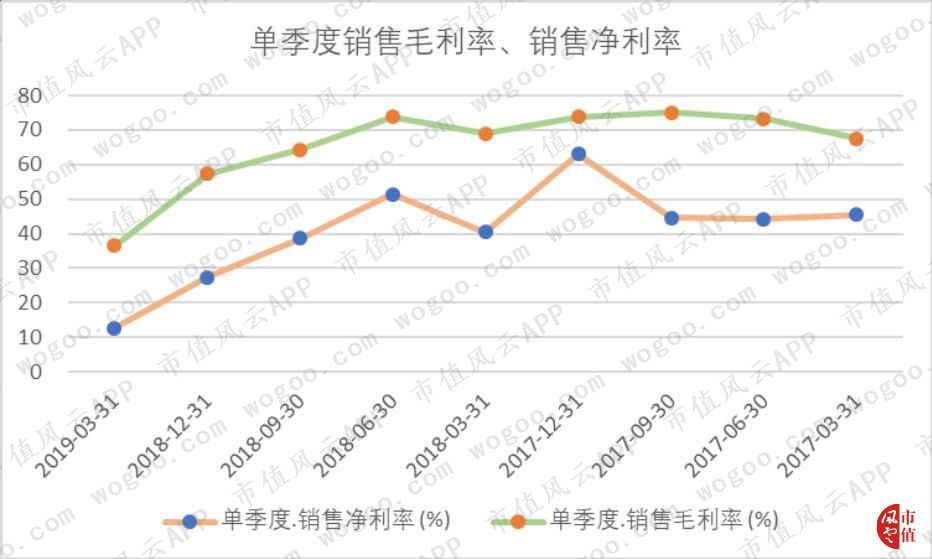

单季度来看,公司销售毛利率、净利率自去年三季度起就已呈现明显下滑趋势。收入增速放缓,成本大幅上升,从而导致毛利率持续下降。

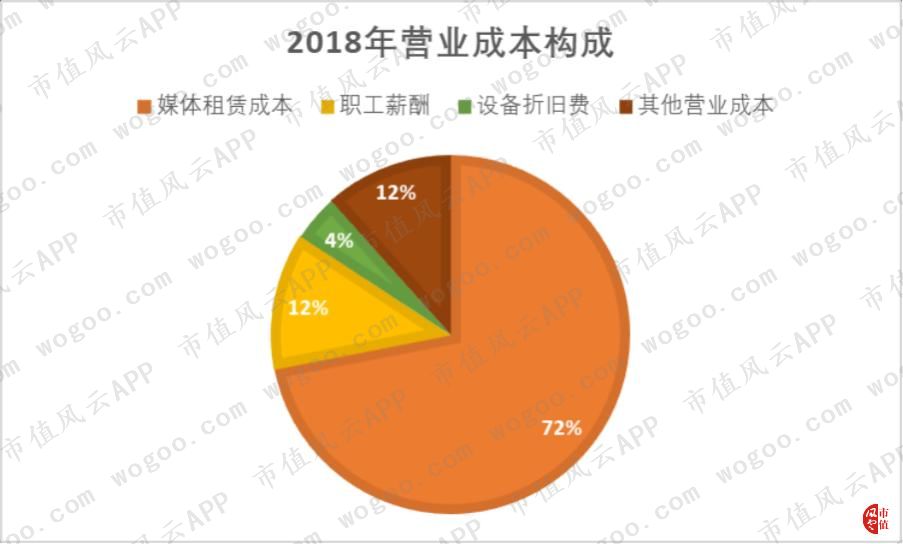

分结构来看,2018年分众媒体租赁成本上涨43.44%至35.38亿元,占营业成本71.96%,是营业成本的主要构成。其中,电梯电视和电梯海报业务的媒体租赁成本较2017年上涨58.33%,影院媒体租赁成本较上年增24.39%。

主要还是由于资源点位快速扩张,同时公司更新换代电梯电视媒体设备、更换电梯海报镜框,并使用4G 网络推送发布并监测广告,从而导致设备折旧费用、人工成本及其他运营维护成本等同比较大幅度的增长。

与新潮的“点位战”基本已告一段落,分众19年也将原有扩张策略转为已有点位优化策略,提高单屏屏效。

但根据以往历史数据,新增的媒体资源点位一般需要1-2年时间才能被真正消化,而需求端的不足可能导致这时间被拉得更长,因此分众目前收入增长、盈利状况均无可避免地遭遇瓶颈。

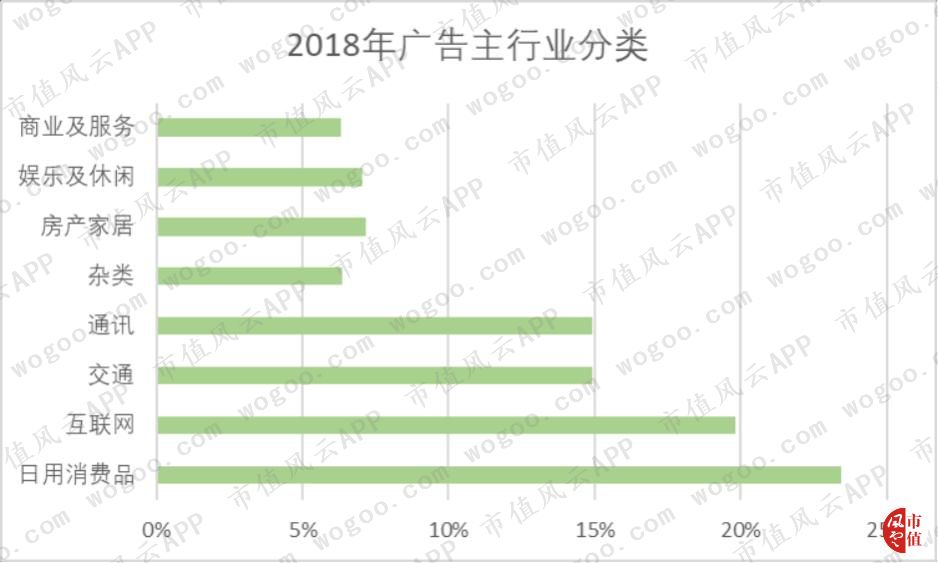

(三)持续优化广告主结构

2018年日用消费品广告主占比23.45%替代去年的互联网成为分众第一大广告主行业,互联网广告主尤其是PE/VC 类广告主广告预算下滑明显,主要是一级市场融资额明显减少。

公司表示今年战略重心为持续优化广告主结构,积极开发传统品类广告主。

但是调结构哪是这么容易的事,传统品类大多已形成较为清晰的行业格局,头部效应非常明显。具备议价能力的头部企业花高价在分众投放广告的可能性并不高,从而易造成毛利率的持续降低。

另一方面,原有互联网、新兴行业的广告主的预算可能继续下滑,同时增加应收账款的坏账风险,降低企业盈利能力。

因此,虽然分众传媒在电梯广告媒体霸主地位无法动摇,但是由于行业持续低迷、自身快速扩张导致需求跟不上供给、结构调整之路任重道远,其短期内业绩怕是都不会太好看了。

15-17三年业绩承诺完成了,自2018年开始业绩再怎么下滑老板们也不用把已经拽到兜里的钱再吐回去了。

六、从用人政策看分众传媒“公司治理”水平

纵观2017年借壳之后的分众董监高团队,公司核心管理层均由一人分饰N角,且用人似乎不看专业、能力和经验。

2017年6月29日,沈杰辞去董事会秘书、副总裁,保留副董事长职位,由机构研究员出身的孔微微接替其前两项职务。

沈杰此前由于并无相关专业及背景,任董事会秘书期间在信息披露方面闹出不少笑话,导致广东证监局对公司和其个人以及董事长江南春都曾出具过警示函。

同届的刘杰良也如出一辙,其在公司任董事、总裁、财务负责人。该财务负责人非财务专业出身,亦无任何上市公司财务高管背景,很可能是位压根不懂财务的财务负责人。

2019年2月14日,沈杰辞去副董事长职务、刘杰良辞去董事、总裁、财务负责人职务。由孔微微同时任公司副董事长、副总裁、董事会秘书和首席财务官——你们把这一连串职位读一遍感受一下。

这位孔总非财务、董秘专业出身,加入分众前亦无任何相关从业经验,也不知是否懂法律法规、能否看懂公司财报。

其刚上任CFO,做得如何尚不知,可以留待观察。而董秘做得如何就很清楚了,看飞流直下的股价和任性变更的股份回购便知一二。

进入公司仅两年便跻身核心管理层应该也不是没道理的,毕竟原来是研究员出身,从资源上来看对股东完成减持大计还是有帮助的。

公司在高层人才聘用方面的任性随意可见一般。

而根据投资圈投资即投人的核心理念,公司管理层可是一家公司的灵魂——所以这可能是风云君见过的最有趣的灵魂了。

如今,外部信息可见偌大一知名上市公司核心管理层仅三人,均一人身兼多职,门外汉撑起一片天。

由于分众体量大,很多重要决策根本达不到要上董事会的标准,更不会到股东会层面。所以,我们是否可以提出怀疑:可能就是三人随意讨论下或直接一人拍板就形成重要决策?

由此,极易造成决策“一言堂”的局面,不符合上市公司规范化治理的要求。

江南春确实是国内广告行业第一人,其非凡的营销才能和对行业理解之深度几乎无人能及;分众传媒尽管陷入增速陷阱股价持续低迷也仍不失为一家好公司。

但这些优势的另一面是满嘴跑火车、漠视中小股东权益、治理结构不完善等风险。

本篇无所谓评价功过,权看投资者个人的价值取向吧。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”