浑水踏空:曾称安踏为“锅中的老鼠屎”

独家抢先看

撰文 / 万霁邵蓝洁

编辑 / 王晓玲

对于这次做空安踏的结果,已经与中国上市公司有十年交手经验的卡森·布洛克,恐怕并不满意。

沽空机构浑水(Muddy Waters)创始人卡森·布洛克(Carson Block)自诩是个“中国通”。布洛克2005年来到中国时才28岁,刚从法学院毕业。之后在中国的5年时间里,他没有什么可以夸口的成绩:做了一年律师,开办了一家自主储存库公司,还和人合写了一本名叫《傻瓜也能在中国赚钱》的书。

2010年,自认为“深谙中国市场之道”的布洛克相信自己找到了赚钱的机会,成立沽空公司浑水。布洛克曾直白地表示,浑水的做空目标主要是境外上市的中概股;在伏击中概股生意遇到困难后,2017年接受媒体采访时,布洛克把目标范围做了更精准的调整:港股。

近十年中,浑水的确有过不少成功的沽空案例,如东方纸业、嘉汉林业、分众传媒、新东方、网秦、辉山乳业、好未来等。东方纸业是浑水做空的第一家中概股。浑水指出东方纸业2008年收入夸大了27倍后,一天半时间内东方纸业股价下跌55%,而分众传媒更因浑水做空“逃回”A股。

当然,浑水也有失手的时候。2012年浑水阻击新东方曾致使其股价下跌35%,不过此后新东方股价又稳定回升。至今,新东方股价已上涨了十多倍。

做空能否获利,主要看市场反馈。这一次浑水做空安踏的效果也不如人意。7月8日发布首份做空报告后,安踏体育(02020.HK)股价当日下跌7.32%,市值蒸发109亿。当日安踏紧急停牌,次日立即复牌,浑水发布第二份做空报告,安踏股价反而小幅上升了0.20%。7月10日,安踏股价下跌1.07%;7月11日浑水发布第三份做空报告,安踏股价小幅上涨0.98%,次日继续上涨0.29%。如果没有第四份报告,安踏体育股价已趋于稳定。

01

神话还是骗子

对于突如而来的做空,大部分业内人士对AI财经社表示难以理解。 大多数人认为是安踏高调的并购运作引起了嗜血的做空机构的注意(今年3月安踏牵头以56亿欧元收购了芬兰Amer Sports),也有人怀疑做空机构背后有相关利益方指使。

理论上而言,“苍蝇不叮无缝的蛋”,被做空总有被做空的道理。

2018年6月起至今,短短13个月安踏遭遇了三轮来自不同沽空机构的做空。尽管外界对沽空机构做空安踏的理由众说纷纭,但沽空机构倾向于做空估值偏高、上市报告数据与实际业务偏差较大的企业。正如安踏的业绩表现:利润过好,盈利过强。

今年5月底做空安踏的沽空机构Blue Orca称,安踏的财报数据“好得不真实”,去年6月做空安踏的GMT更为直白:“安踏要么是全球经营最好的体育用品公司,要么就是一个十足的骗子。”

做空安踏的第一份报告中,浑水称安踏为锅中的老鼠屎。

安踏财报数据显示,自2014年告别营业收入负增长后,2015年-2017年,安踏营业收入同比增长分别为24.96%、19.95%、25.08%,2018年安踏营业收入增速明显加大,为44.38%,营收总收入达241亿,2017年为166.92亿。

同时,安踏2018年毛利率也明显增高,毛利收入为126.87亿,毛利率同比增长53.95%,2017年安踏毛利只有82.41亿,同比增长27.59%。相比之下,李宁近五年的营收增速在5.38%至18.45%之间徘徊,阿迪2018年大中华区业绩增长23%,耐克大中华区增速则为25%。

在浑水眼中,跑赢经济大盘的业绩增长难以让人信服,选择安踏的经销商作为切入点也十分精准。

7月8日,浑水亮出了做空安踏的第一张牌,直指安踏体育披露的数据存在欺诈性造假,造假方式主要是通过控股分销商,在上市报表中夸大安踏公司的收入、减少支出数目。

浑水的结论来自于对数名安踏经销商前高管的访谈。多名高管向浑水一致确认,一家名为晋江韵动商务咨询有限公司(下称“晋江韵动”)的企业实际掌控者为安踏创始人丁世忠。通过晋江韵动,安踏控制着一级经销商人事任命权、安踏经销商的全国调动,甚至是经销商公司员工的工资发放。

报告中,该前经销商高管称,上市公司安踏体育和晋江韵动相当于安踏的左右手。浑水质疑,安踏通过秘密控制经销商获得财务收入或分红,将该部分资金挪入上市公司报表,并存在一定程度的高层腐败。

一位不久前离开安踏的员工对这些证据不以为然。他告诉AI财经社,晋江韵动相当于安踏的渠道管理机构,“安踏对公司人事任命和工资发放有建议权,并非浑水所说的绝对决定权”。

不过该前员工透露,晋江韵动在安踏内部地位特殊。应该说,是这一类渠道管理机构地位特殊,因为据他说,“全国范围内,安踏系内还有和晋江韵动类似的企业存在”。

1991年至今,不甘于做一家服饰品牌加工厂的安踏在中国市场已布下密集复杂的经销网络。

以浑水所提的晋江韵动为例,企查查数据显示,晋江韵动官方法人为彭清云,拥有晋江韵动100%股权。彭清云还担任着4家公司的法人代表,包括贵阳安凯体育用品贸易有限公司、上海思捷悦合体育用品有限公司、兴义市彭清云服饰店以及上海市浦东新区洋泾街道安泉服饰店(已注销),并担任黄石杰锐商贸有限公司监事,持有该公司55%股权。

登记资料显示,贵阳安凯是安踏(中国)贵州分公司,彭清云持股99%,另外1%股份由蔡伟彬持有。换个说法,贵阳安凯是安踏的贵州经销商。去年5月起至今,该企业发布了31条招聘信息,在贵州当地招聘区域销售经理、店长、导购、陈列经理等职位。

贵阳安凯之下还有二级经销商和安踏门店店主。持有贵州安凯1%股份的蔡伟彬就在贵州遵义市中华北路、遵义市大连路分别持有一家安踏体育用品专卖店、一家安踏文体用品店,在遵义市丁字口还管理着一家小蔡鞋服经营部,并持有贵州奔跑者贸易有限公司45%股份。从披露的数据来看,蔡伟彬是安踏二级经销商,也是实际门店持有者。

晋江韵动结构,图片来源:企查查

表面上看,晋江韵动是安踏贵州经销商法人100%持股的对公司,但企查查数据显示,晋江韵动的总经理、监事均是安踏系,李丹是斐乐服饰有限公司桂林高新分公司法人,同时也是其余19家斐乐相关公司的法人代表,地区集中在广西、山东、福建。王华友担任法人的企业更多,多达81家,均和斐乐相关,地区遍布上海、浙江、广东、四川、河南等省市。斐乐(FILA)成立于1911年,是一家老牌意大利运动品牌。2009年安踏收购了斐乐中国商标、分销权。

另一方面,安踏创始人丁世忠家族成员也与彭清云有财务联系。

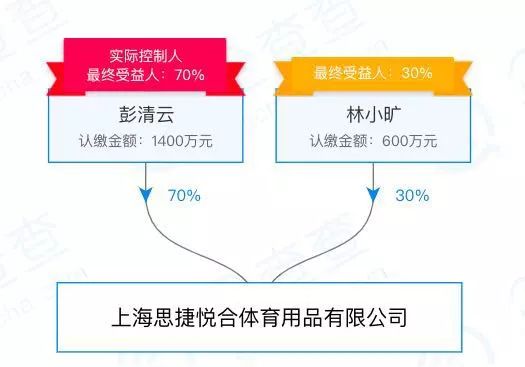

彭清云和一位名叫林小旷的人士共同持股一家名为上海思捷悦合体育用品有限公司。这家公司共发布过5条招聘信息,招聘安踏上海人民广场旗舰店导购、天猫旗舰店店长等。彭清云和林小旷分别持有该公司70%、30%股份。

据浑水消息,林小旷和哥哥林三旷都是丁世忠的表弟,林三旷负责安踏云南分公司,林小旷负责工厂业务。在做空机构看来,家族式管理最容易形成垄断和利益输送。

上海思捷悦合体育用品有限公司股权架构图片来源:企查查

和上海思捷悦合一样,北京吉元盛宝中也有丁氏家族持股的身影。天眼查数据显示,“亲戚身份”丁联合持股北京吉元盛宝27%股份,林三旷持股25%。表兄弟所持份额相加为52%,超过了苏伟卿。

对此,浑水质疑安踏通过家族裙带关系控制着经销商。不过,从浑水报告的反响来看,浑水所指的“秘密操控供应商”和家族式管理导致的利益输送并未对安踏产生特别的影响。

事实是,家族管理、控制经销商在中国商业场是一种普遍存在。

“控制分销商难道不是应该的吗?”浙江创二代林晟对AI财经社说。

北京关键之道体育咨询创始人张庆嘲讽,浑水的做空报告晚了十年:十年前中国体育品牌曾一度陷入库存滞销的焦虑之中,浑水做空安踏尚有空间。十年过去,一些体育品牌已度过了库存危机,完成了经销体系转型。此时以经销体系做空安踏,是踏错了时点。

02

神秘的经销体系

如果要理解安踏当下的经销商体系,必须先回到2009年,安踏的经销商们正对着仓库里滞销商品发愁。仓库中堆积着大量运动鞋,有安踏、李宁、特步、鸿星尔克,也有阿迪达斯、耐克。

2000年年初,市场的情绪恰恰相反。进入新世纪的中国消费者,国民收入逐渐提升,假期增多,以往被抑制的消费需求爆发。

在这股爆发中,嗅觉灵敏的商家们四处寻找商机。雷军那句“在风口上,猪也能飞起来”的名言正是当时大部分商家的内心写照,大势向前,只要顺势而为,不犯战略性错误,企业就会成长。

上升浪潮中,体育用品成为一个热门的风口。尤其是2001年7月13日北京申奥成功的消息从大洋彼岸传来,这一利好消息在此后几年里不断刺激着体育用品市场的情绪。

外资体育用品品牌如阿迪达斯、耐克开始加大对中国市场的投入,本土体育用品品牌们自然也不会放过这一机会。其中就有原本做服饰工厂,却一心想做品牌的安踏创始人丁世忠。1999年,安踏半年利润只有400多万,丁世忠力排众议投了80万广告费,请来孔令辉做形象代言人。那年安踏销量提升35%,让丁世忠尝到了甜头。

图/视觉中国

更大的甜头分给了经销商体系。中国地大人多,南北差异明显,每个区域都有各自的喜好和经商方式,品牌扩张最快速的方式是找到当地有实力的人或团队,让其成为一级经销商。一级经销商收货之后将钱款打给品牌,继而寻找二级经销商、三级经销商或门店店长,品牌则将快速回笼的资金投入工厂或用作投资。

经销模式并非安踏独有,其他体育用品品牌都采取了这一模式。相比于外资品牌的直营开店模式,本土品牌的经销商模式显然能够更快占据市场。形势一片大好,本土体育用品品牌接连上市。2004年李宁率先于香港上市,2007年安踏港股上市,2008年、2009年,特步、361度相继上市。

回过头看,趁着东风上市是明智之举。但随着本土品牌接连上市,市场情绪逐渐脱离了理性轨道,品牌和经销商们都变得过于乐观,品牌加大了工厂生产和广告营销投入,一级经销商们只管发展下级。最疯狂的时候,一条街上都是运动品牌,其中5家门店销售的是同一个品牌商品。

“物极必反。很多是受乐观预期做的决策,品牌的扩张方式是粗放的水平式扩张。等所有乐观堆积到一个临界点,问题就出现了。”张庆向AI财经回忆,当时一些察觉到形势不对的经销商拒绝向品牌打款。品牌试图回购一些囤积的商品,部分经销商贴出了亏本大甩卖的海报,然而库存仍重重地积压着,一些经销商不得不赔本退出舞台。

欧晰析咨询联席合伙人王翀对AI财经社表示,经销商囤货(包括主动和被动)确实是中国服饰行业普遍存在的问题。囤货是一个历史遗留问题,经销商体系又庞大复杂,经销商层级越多意味着库存清理难度越大。因此,库存清理需要一段较长的时间。

上述安踏前员工透露,2011年-2012年是安踏库存最严重的时期。2013年安踏转型,入股甚至控制一级经销商,从法律角度来说,经销商又不完全是安踏子公司,处于经销商和子公司之间。

这一模式正是浑水所指的“安踏秘密地控制经销商”。但正是在这一模式下,安踏库存的情况有所好转。张庆透露,许多本土品牌也在采用这一模式进行转型。

李宁的转型案例或许能更好地说明这一模式存在的理由。自成立之日起,李宁一直主打轻模式,门店中4成为直营,6成为经销商模式。然而,日子久了,直营门店员工工作的积极性越来越弱,而抱着“自己做老板”心态的经销商则更用心经营门店。上市时,李宁将部分直营门店业务剥离给经销商,采取合资经营模式。

“就是代理商加总公司混合的模式。直营店经理虽然有工资有提成,相比经销商还是赚得少。”林晟说。

另一被沽空机构诟病的是安踏的家族化企业运作。在中国生意人眼中这是常态。一位福建人士告诉AI财经社,福建当地有大大小小类似的家族企业存在。鞋子的制作需要诸多零部件拼接而成,家族成员各自建立工厂做不同的零部件,形成利益共同体。对于安踏这类本土鞋服巨头,家族化操作必定上升到资本层面。

福建安踏总部生产车间图/视觉中国

张庆认为安踏是比较理智的家族化企业。相比于高管职位都由“自家人”任职的家族企业而言,安踏至少引入了前阿迪达斯高管郑捷,后者加入安踏已有十年,为安踏品牌总裁,且持有一定股份。

03

最后的底牌

“浑水做空安踏扑了个空”,有业内人士认为实体企业难被做空。在林晟看来,浑水做空安踏的第一步就走岔了。

“如果浑水看过中国三四线市场,看到经销商的消化能力,就会对安踏的经销体系有更多了解。”林晟说。

过去十多年,阿迪、耐克等外资品牌都想以直营店模式攻入三四线城市,但屡屡挫败。其中很关键的一点是安踏、李宁等品牌在三四线城市有完善的经销商体系。如果新品牌进入,经销商们就会推出各类促销优惠政策吸引消费者。高价的新品牌自然遇冷。

图/视觉中国

同时,为了避免过去犯过的囤货错误,安踏如今实行的总部和经销商混合经营模式可以让安踏把握终端零售的情况,及时调整库存。

至于浑水在报告中多次暗示的经销商与安踏上市公司为存在利益输送,提高上市公司报表利润的可能,浑水并未出具有利的证据。仅凭丁世忠亲属介入安踏各类生意,安踏秘密控制经销商这两点,并不能得出安踏和经销商之间存在利益输送或腐败。

林晟直言,家族抱团管理企业在中国民企中普遍存在,福建企业尤其明显,而福建人不认为有什么不妥,反而将此视为自己的优势。

一位体育用品业内人士分析,浑水的三份指控有内在逻辑,如果安踏否认第一份指控的具体内容,晒出证据证明经销商完全独立,就相当于承认第三份指控是成立的,第三份指控内容是经销商苏伟卿在北京拥有46家FILA门店,而安踏一直声称FILA门店全部直营。

图/视觉中国

在他看来,浑水的指控不算严重,没有涉及到一些挑战道德底线或者欺诈投资者的行为,很多是体育用品业内通行的做法,对于上市公司来说,可能这样不太合规,但还没有挑战到核心。对于安踏的股价,他不太担心,“现在做空的杀伤力已经不如之前,之前波司登被做空,一周多就反弹了。”

但一位私募研究员认为,做空机构显然是有备而来。虽然股价稳定,但该研究员认为安踏的回应证据显得薄弱。尽管语气强硬,例如,安踏表明会采取一切适当手段,包括开展法律诉讼,但该研究员认为从回应来推测,安踏并不会去进行仲裁或者采取其他法律手段。

浑水会不会继续发布第四份做空报告测试安踏的底牌?亦或是寻找下一个做空对象?答案尚未可知,外面的猎物还有很多。

浑水的视线最近几年转移到大众消费领域的公司。鞋服行业独立评论人马岗认为,做空大众消费领域的知名品牌,容易引发跟随者参与,扩大影响范围。在品牌选择上,一般行业内的头部品牌做空价值比较大,“做空的切入点基本是,无法证伪但又能被大部分人理解的问题。”

比如,今年6月24日起,沽空机构Bonitas连续做空波司登,它的指控包括多报了174%的净利润,人为提高价格收购价值不大的女装品牌,低价处置上市公司资产等等。

“这种事儿不管你多么生气、睡不着觉,都一定要快速回应。”奇虎360曾经被Citron香橼6次做空,360董事长周鸿祎不仅发布公告澄清,并且邀请对方来中国面对面沟通,次日立马举行电话会议,向所有投资者逐条解释。

奇虎360针对香橼发布的做空报告,质疑其第三季度收入与所公布的数据不符,非常具体的逐条回复,包括第三季度广告位数量,各广告位价格,并且指出了香橼在数量和价格上的统计错误。

一般来说,具体的指控应对起来比较简单,但是这要求被做空的企业在财务报表和公司治理方面长期处于规范状态,没有重大遗漏或者错误的地方。

安踏此次被做空涉及到具体的经销公司属性、FILA门店数量等,但在回应中并没有一对一的逐条驳回。幸运的是,此次高调而来的浑水似乎没有抓住安踏最关键的命脉。那么,当浑水有一天真正懂中国市场后,中国的上市公司该怎么办?

对浑水而言,这是一场扑了空的做空游戏;但对中国企业而言,这或许是嗜血资本带来的一次提醒。

(应受访者要求,文中林晟为化名)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”