存入青岛农商行的500万美金竟然消失了?

独家抢先看

存入银行的500万美金竟然消失了?这家刚上市的银行干了些啥

青岛农商银行(简称:青农商行,002958)上市三个多月后,又遇到了麻烦。

近日,青岛新闻网报道称,肖先生的公司存青岛农商行平度支行的500万美元竟然“莫名蒸发”。寻钱心切的肖先生想通过银行查取收款方账号记录,银行则答复:个人无权查看,只有公安机关才有权力。

在肖先生的提出的疑问中,银行票据审核出现了一点漏洞,而就在前几日,青岛市黄岛区人民法院公布了一则刑事裁决书,青岛农商行5000万元的骗贷案曝光。该案件也反映出,青农商行在材料审核和贷中管理上存在瑕疵。

这家刚刚上市不久就连连出事的银行,到底有什么样的漏洞?

存入青农商行的500万美元消失?当事人提出五大疑问

据青岛新闻网消息,肖先生经营一家石墨家族企业,在国际上有不少资金往来。

2016年6月,肖先生的公司需要动用青岛农商行平度支行的钱时,会计却表示账户里没钱可用。而美元交易流水单显示,钱都被支走了。2010年6月至今,他的合作公司打入青岛农商行平度支行的一百多笔账目,共计500万美元,莫名“蒸发”。

肖先生想通过银行查取收款方账号记录,银行则答复:个人无权查看,只有公安机关才有权力。

肖先生怀疑:

一是公司会计和银行工作人员勾结,合伙把这些钱支走;

另一种情况就是这些美元根本就没实质性交易,而是银行内部有人做了个假流水,把公司的美元私下卖了。

为了验证自己的猜测,肖先生展示了之前从银行打印出的材。两份盖有青农商行平度支行公章的流水单上显示,同为该公司2013年10月10日的汇入金额:2017年打印出来的数据为70479美元,而2018年再次去打印流水,数据变成了70476美元。

肖先生向银行提出了五个疑问:

①按照规定,美元转人民币,必须打入指定的本公司账户,为何肖先生的公司从2010年6月份至今,公司人民币账户从未收到美元转汇的人民币? ②2017年和2018年,他两次到青岛农商行平度支行打印同一时间历史记录,打印出的金额数据为何不同? ③为何公司从平安银行转汇的每一笔钱,来龙去脉都清清楚楚,转到青农商行平度支行就没了汇出账号记录,且很多数据对不上号。且每一笔从平安银行汇入农商银行的美元都少了近50美元。 ④银行说这笔钱支出了,为何公司持有的单据中只有美元汇入凭证,却没有支出凭证? ⑤肖先生公司在青农商行的2个美元账号,有深圳发展银行汇入这两个账号的美元记录共计20笔,而青农商银行(包括山东省总行)未查到这两个账号具体信息。

对于肖先生的疑问,银行工作人员作出了回复:

2017年和2018年交易流水单数据不同,可能是当时工作人员在电脑上复制黏贴时误操作导致。

每一笔从平安银行汇入农商银行的钱都少了近50美元,可能是扣除的汇款费用。

至于其他问题,工作人员答复,按照青岛农商行的规定,每一笔外汇银行都会有经办人和复核人两个人参与执行,并且会给对方公司财务打电话核实,所以肖先生的人民币账户是否有汇款进入她们现在不得而知,唯一可以确定的是,肖先生如果想查寻银行交易流水中的汇出账号,必须得有公安机关发函,银行才会协助公安机关调出历史记录,而肖先生本人是无权查看的。

肖先生说,为了找回这笔钱,他只得按照银行要求求助警方。他现在唯一担心的就是立案需要时间,不知何时才能讨回消失的500万美元。

从青岛新闻网的报道内容来看,虽不排除公司内部财务人员造假挪用的嫌疑,但查询不到美元账号具体信息等情况,也确实暴露出青农商行存在的疏漏。

而青农商行“必须得有公安机关发函,用户本人无权查看交易具体信息”的情况,在银行业也不是惯例。以建设银行为例,近期的流水可直接显示汇出账号信息,而一年之前交易虽不会在流水中显示对方的账户卡号和姓名,但可在柜台进行查询。

信贷业务存漏洞

青农商行上市以来屡遭处罚

就在500万美元消失一事曝光前几天,2019年7月初,山东省青岛市黄岛区人民法院公布了一则刑事裁决书,一起涉及青岛农商行5000万元的骗贷案曝光。

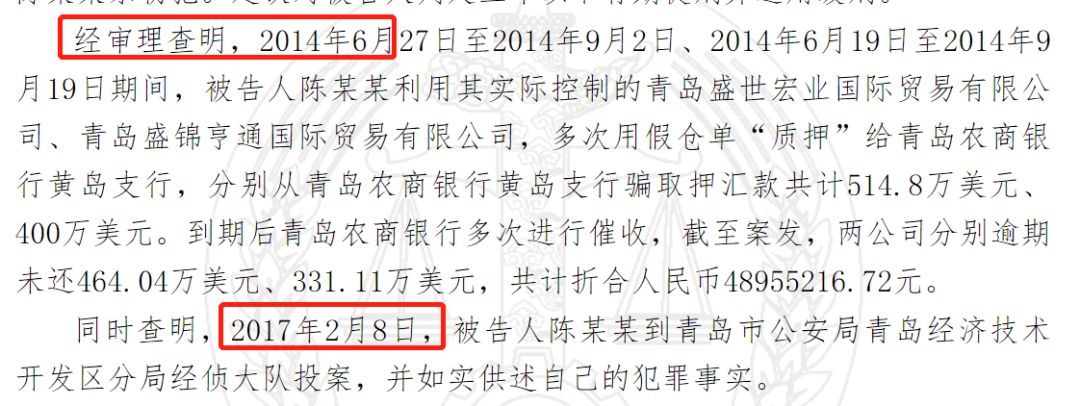

裁判文书网显示,被告人陈某某利,用其实际控制的青岛盛世宏业国际贸易有限公司(以下简称“青岛盛世宏业”)、青岛盛锦亨通国际贸易有限公司(以下简称“青岛盛锦亨通”),多次用假仓单“质押”给青岛农商银行黄岛支行,分别从青岛农商银行黄岛支行骗取押汇款共计514.8万美元、400万美元。

到期后青岛农商银行多次进行催收,截至案发,两公司分别逾期未还464.04万美元、331.11万美元,共计折合人民币4895.52万元。

青岛盛世宏业,判处罚金人民币四百万元。青岛盛锦亨通,判处罚金人民币三百万元。陈某某犯骗取贷款罪判处有期徒刑三年六个月,判处罚金人民币五十万元。

在普通仓单质押贷款中,银行需要与仓储企业和借款企业签订“三方合作协议”,并与仓储企业签订“协助保证书”来规范各方行为。银行在贷款前,要实地考察仓储货物,贷款期间,也应对抵押品进行核对。

然而裁判文书网内容显示,陈某某从2014年6月开始利用虚假仓单贷款,直到2017年2月陈某某自首,方才案发。可见青农商行贷款前审核、贷款期间核对管理存在漏洞。

对于青农商行来说,信贷问题,一直是一个问题。从今年3月上市已来,信贷引发的问题并不止这一件。

上市仅半个月后,青农商行就收到了自己的首张罚单。根据4月4日银保监发布的消息,青岛农商银行存在“并购贷款严重违反审慎经营规则”的违法违规行为,根据《中华人民共和国银行业监督管理法》第四十六条,青岛银保监局对青岛农商银行处以30万元罚款。作出处罚决定的日期为2019年3月8日,发生在青岛农商银行首发上市之前。

5月24日,银保监再次公布了青农商业被罚的消息。青农商行胶南支行存在“贷后管理不到位导致流动资金贷款被挪用”的违法违规行为。根据《中华人民共和国银行业监督管理法》第四十六条,青岛银保监局对其处以罚款人民币50万元,处罚时间为5月21日。

而青农商行上市后,在经历了数个涨停后,呈现出持续下滑的趋势,截至今日收盘,报6.72元,跌超2%。

上市“治”不了青农商行的“顽疾”

在上市之前,青农商行就因为净资产率、逾期贷款、大股东信用风险高等问题遭到质疑。

上市后,青农商行于4月29日发布了2018年年报和2019年一季报,数据显示,青岛农商银行盈利能力不弱。2018年实现营收74.62亿元,同比增长22.75%;归母扣非净利24.03亿元,同比增长17.36%。

2019年一季度,实现营收21.24亿元,同比增长28%;归母扣非净利7.55亿元,同比增长11.7%。

年报显示,青农商行的经营业绩主要来自利息净收入,2018年利息净收入占营业收入87.5%。商业银行的利息净收入,主要来自于发放贷款和垫款,然而从监管层的处罚来看,该行信贷业务漏洞不少。

此外,2018年,该行资产总额为2941.41亿元,负债总额为2727.98亿元,净资产率仅为7%。

且青农商行的资本充足指标逐年下滑,2016、2017、2018三年间,该行资本充足率分别为12.89%、12.59%、12.55%。2019年第一季度,资本充足率终于回升至12.83%,而青农商行上市募集资金的主要用途,正是补充青岛农商行资本金,以提高资本充足水平。

在接连接到监管处罚,市场表现不佳的现状中,青农商行能补上自己的“漏洞”吗?

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”