新大正闯关“拦路虎”:难以走出的区域困局,保守争议的募投项目

来源 | 企业价值观察(ID:jiazhiguancha)

作者 | 柳絮

重庆新大正物业集团有限公司(下称“新大正”)的前身是大正物业。

十年前,陈明亮、马当等34人以组织、领导、参加黑社会性质组织罪、组织卖淫罪、赌博罪、贩卖、运输毒品罪、故意伤害罪、非法拘禁罪等13个罪名被提起公诉。后来,马当被判处无期徒刑,其持有的大正物业股权被国家没收。

如今的新大正现任公司董事长王宣正是通过公开拍卖渠道将上述股权买回。目前在港股上市的物业管理公司已超过10家,但在A 股上市的仅1家。那么,新大正会成为继南都物业(603506.SH)之后,二次敲开A股大门的幸运儿么?

立足重庆,难以走出的区域困局

物业公司开闸上市的局面仍在持续。自2018年有六家物业管理公司成功登陆资本市场以来,滨江服务、奥园健康也于今年年初在港交所敲钟上市。此外,蓝光发展旗下物业公司嘉宝股份、保利物业等也在赴港上市路上。

截至目前,仅有南都物业一家登陆A股市场,其余13家物业管理公司均登陆了H股市场。眼见南都物业成功叩门,扎根于重庆的新大正也坐不住了。

来源:平安证券

2018年6月29日,新大正披露IPO招股书,拟登陆深交所中小板,募资4.99亿元用于企业信息化建设、物业业务拓展、偿还银行贷款等项目。

与一般依赖于房地产公司的物业管理公司不同,新大正是完全市场化的第三方物业公司,成立于1988年12月,是重庆市最早成立的具有独立法人资格的专业物业管理公司之一。

不过,与一般物业管理公司相同的是,新大正的业务区域性特征也十分明显。尽管公司业务已遍地开花,拓展至14个省市物业管理市场,但目前主要服务区域还是集中在重庆。

报告期内,新大正在重庆的主营业务收入占相应期间主营业务收入的比例分别为87.77%、85.09%、82.52%。尽管占比已经逐年下滑,不过还是在80%以上。

值得一提的是,此前南都物业两次被否的原因之一就是业务过于集中。

南都物业曾于2016年6月、2017年7月、2017年10月先后三次递交招股书,直至2018年初才成功登陆A股。而在2015年—2017年上半年期间,南都物业杭州地区的业务占比则由77.26%降到58.10%。

这也意味着,新大正如果想要IPO尽早过会,降低在重庆地区的业务占比将至关重要。不过,在“僧多粥少”的物业管理市场环境中,新大正目前的业务拓展并不顺利。

招股书显示,截至2018年末,新大正业务范围虽已拓展至14个地区或省份,不过,除了重庆、贵州两个地区的毛利尚可以外,其他区域业务基本处于微盈或微亏状态。

来源:招股书

新大正开疆辟土的艰难,或与物业管理行业竞争激烈相关。

根据平安证券报告,目前我国物业管理行业呈现“大行业小公司”格局,2018年排名靠前的企业彩生活(1778.HK)、绿城服务(2869.HK)、碧桂园服务(6098.HK)市占率仅为1.7%、 0.9%、0.8%;行业十强管理面积均值2.4亿平、市占率为11.4%。

此外,2018年百强企业53%的管理面积位于五大城市群:长三角、珠三角、成渝、长江中游、京津冀。这其中,在成渝地区的百强企业管理面积占比为9%,与珠三角、长江中游、京津冀的管理面积占比相差无几。

来源:平安证券

而令人担忧的是,即便是重庆大本营,新大正也还面临着龙湖集团(0960.HK)的威胁。如此一来,新大正想要守住自己的一亩三分地尚且艰难,又何谈去“觊觎”别人的地盘呢?

2016-2018年,新大正营业收入由4.76亿元增至6.52亿元,年均增长率为11.06%;而龙湖集团物业服务板块的收入已由14.45亿元增至29.89亿元,年均增长率为27.41%。

毛利率承压,持续盈利能力堪忧

与一众房企巨头扶持的物业管理公司相比,新大正不太起眼。房企旗下的物业公司自带光环,具有庞大的客户基础,而新大正则需要凭借招投标来获取客户。这也意味着,能否中标将直接影响其未来的可持续盈利能力。

不幸的是,新大正的项目新签率在逐年下滑,与之相反地,撤场率却逐年提高。

2016-2018年,新大正的项目新签率分别为26.67%、25.61%、21.09%,同期撤场率分别为4.7%、8.8%、13.64%。同时,新大正有超过一半以上的合同将在2019年底前到期。

来源:招股书

不止如此,人力成本的逐年上升,正在逐渐挤压公司的利润空间。虽然报告期内公司净利润增速小幅上升,但整体毛利率却出现下滑,由2016年的23.17%降至2018年的21.22%。

招股书显示,2016-2018年,人工成本(包含劳务外包和劳务派遣成本)占主营业务的比例分别为86.0%、86.96%、87.63%;同期员工平均工资由2625.28元增至2873.38元。

作为密集型劳动企业,人工成本乃物管企业成本之首。在近年物业服务费上涨预期较低的情形下,人力成本的上涨势必对利润增长形成掣肘。

据平安证券研报,在政府指导物业服务价格相对固化及后续调价标准较高的影响下,我国物业服务费并未实现大幅上涨。2018年我国百强企业月均物业服务费为4.22元/平,同比下降0.94%。

来源:平安证券

而值得注意的是,报告期内,新大正物业月均服务费分别为1.22元/平、1.29元/平、1.44元/平,要远远低于百强企业平均物业服务费水平。

来源:招股书

据了解,新大正每平获得收入远低于同行,主要由于公司的服务对象集中于公共场所、学校和园区,而非收费更高的公共和商业项目所致。

2018年,新大正收费较高的公共和商业项目计费面积占比仅15.24%,平均单价分别为4.11元/平、3.54元/平;在收费偏低的学校和保洁项目计费面积合计占比达到55%,平均单价则在1.50元/平以下。

既然收入端不给力,新大正便从成本端发力,压缩人工成本。

2016-2018年,新大正总体平均工资分别为2625.28万元、2805.91万元、2873.38万元,员工年均收入在3.5万左右,远远低于百强物业管理企业年均工资。2018年,百强企业物业从业人员年均工资在8万元左右,同比增速约为15%。

值得一提的是,目前新大正面临多起劳动争议纠纷诉讼案件,涉及到未签订劳动合同、解除劳动关系、加班费、带薪年休假、社保、公积金等方面。其中,在多个案件中,公司员工均陈述了新大正未给员工缴纳社保和公积金的内容。

截至2018年末,新大正公司及子公司员工人数为17673人,社保覆盖率为90.62%,住房公积金覆盖率为58.03%。对此,新大正给出的解释是“员工个人原因自愿放弃缴纳社会保险,部分员工不愿缴纳公积金”。

经济学家宋清辉曾公开表示,近年来,由于证监会对拟IPO公司社保公积金缴纳情况的审核趋严,未为员工缴纳设备以及引起的法律诉讼,势必会对新大正物业上市有较大的不良影响。

运营效率低下,人效低于同行

与百强物业管理企业相比,新大正运营效率普遍低于行业平均值。

一方面,从每平米业务获得的收入来看,报告期内,新大正每平方米在管项目获得收入增速逐年下滑,与同行走势截然相反。

2016-2018年,新正大在管项目分别为234个、284个、308个,对应的计费面积为4467.98万平方米、5249.73万平方米、5367.25万平方米。以此测算,每平方米业务获得的收入为19.09万元、18.48万元、17.04万元,逐年下滑。

与此同时,2016-2018年百强企业单个城市项目数量均值为5.9个、6.4个、6.6个,单个城市管理面积均值为97.3万平方米、113.0万平方米、128.2万平方米。

经测算,每平方米业务获得的收入为16.49万元、17.66万元、19.42万元,逐年攀升。

另一方面,从每平方米业务计费单价来看,除了新大正物业月均服务费要远远低于百强企业平均物业服务费水平以外,其各个项目类型的平均单价与后者相差较大。

2018年,新大正公共、园区、商业、住宅的计费单价为4.11元/平方米、1.50元/平方米、3.54元/平方米、1.28元/平方米,远低于同期百强企业相应项目7.84元/平方米、7.01元/平方米、3.61元/平方米、2.3元/平方米的平均值。

除此之外,新大正员工人均产值、在管面积业同样低于行业均值,员工贡献度逐年下滑。

报告期内,新大正的员工总数为12172人、13751人、17673人,营业收入为6.22亿元、7.68亿元、8.86亿元,依此计算的人均产值5.1万元、5.57万元、5万元,低于百强企业12.1万元、14万元、15.2万元的人均产值。

来源:平安证券

人效方面来看,新大正2018年的人效还在进一步降低。报告期内,新大正平均每人管理面积为0.37万/平方米、0.38万/平方米、0.30万/平方米,同样地也低于百强企业0.9万/平方米、1.1万/平方米、1.2万/平方米的均值。

据招股书介绍,公司已经连续三届入选中国指数研究院发布的全国物业服务百强企业。2015年位居29位,2016年位居26位,2018年位居21位。

然而,值得一提的是,公司并未公布其2017年的排位。此外,经财经网查询,在2017年中国指数研究院发布的百强企业名单中,也并未见到新大正的身影。

如此说来,2017年还未出现在百强榜单,一年以后新大正排名竟跃居至第21位。那么,这份榜单的权威性是否足够呢?

募投项目保守 ,产品单价不一

本次新大正物业公开发行股票募集资金,主要用于企业信息化建设、物业业务拓展、人力资源及企业文化建设、市政环卫业务拓展、停车场改造及投资建设,偿还银行贷款。

来源:招股书

从招股书中募投项目的具体表述来看,新大正的发展重心依然集中在硬件服务建设,这与当前物业管理公司向多元化、毛利率较高的增值服务方向拓展,似乎背道而驰。

公开资料显示,物业管理企业主要提供基础物业服务、增值服务两类业务,其中增值服务可进一步细分为业主增值服务及针对房地产开发商等非业主的非业主增值服务。未来,增值服务有望为物业管理公司创造新的利润增长点。

诸葛找房副总裁苑承在接受媒体采访时表示,随着O2O等新经济类型的快速发展,物业公司直接深入服务业主,并且掌握服务业主的最后一公里,被认为未来在完善各类服务的最后一公里上具有巨大的价值。

来源:招股书

招股书显示,新大正主营业务主要包括物业服务和餐饮服务,前者营收占比高达98%。其中,在物业服务中,物业管理服务占比在90%以上,物业增值服务占比在10%以下;物业增值服务的毛利率是物业管理服务毛利率的2-3倍。

此外,与同行比较来看,据中指院数据,2015-2018年,我国百强物业管理企业增值服务业务占比分别为16.70%、17.30%、18.20%、19.5%,占比逐年提升,也要高于新大正物业增值服务营收占比。

本来就已落后于同行,如今还不快马加鞭追赶,新大正的募投决策是否过于保守呢?

目前,港股物业管理公司在募资使用方向上,主要用于建立智能化及平台、并购、延伸增值服务,补充运营资金等。

来源:平安证券

值得一提的是,财经网还发现,公司募投项目之一的市政环卫项目募资标的单价定价颇为蹊跷。

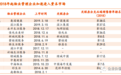

招股书显示,市政环卫项目包括小型市政环卫项目、中型市政环卫项目、大型市政环卫项目。与之一一对应的保洁车辆设备单价为47万元/台、44万元/台、36万元/台;人工保洁机具单价为0.14万元/具、0.73万元/具、0.75万元/具;垃圾收集机具单价为0.025万元/具、0.028万元/具、1.49万元/具。

由上可见,对于同一投资标的,公司投资金额单价出现不一致的情形。如果是同一规格产品,为何单价会截然不同?反之,如果是不同规格产品,为何小型市政环卫项目的保洁车辆单价要高于大型市政环卫项目的单价呢?

另外,新大正于2015年着手环卫市场开拓,目前在服务的市政环卫项目仅有开县临江环卫项目和大渡口跃进村项目,两个项目规模合计200余万元。根据建设部令第43号,环卫作为市政基础设施工程之一,其施工招标投标活动必须依法进行招标。

在拟投项目却并未确认中标的前提下,新大正政环卫业务拓展项目就贸贸然拟投资约1.24亿元,又是否合理呢?对此,财经网曾致函公司问询,不过截至发稿前,公司尚未回复。