美国无理给中国贴上“汇率操纵国”标签后 全球市场一片哀嚎

一条隔夜消息,引发避险情绪席卷全球市场,一片哀嚎。8月6日,亚太市场反应激烈,日经225指数早盘一度下挫600点,创半年多以来最低,最终收跌0.65%,已连续三个交易日下跌,韩国KOSPI跌破2000点位最终收跌1.51%,澳洲标普200收跌1.9%,新西兰NZ50指数收跌1.66%,上证收跌1.56%,深圳成指收跌1.39%,香港恒指收跌0.67%。

8月6日下午,中国官方对上述隔夜消息做出回应,中国人民银行声明称,美国财政部将中国列为“汇率操纵国”,中方对此深表遗憾。这一标签不符合美财政部自己制订的所谓“汇率操纵国”的量化标准,是任性的单边主义和保护主义行为,严重破坏国际规则,将对全球经济金融产生重大影响。美方不顾事实,无理给中国贴上“汇率操纵国”的标签,是损人又害己的行为,中方对此坚决反对。这不仅会严重破坏国际金融秩序,引发金融市场动荡,还将大大阻碍国际贸易和全球经济复苏,最终会自食其果。

“全球投资者将继续关注此消息对于贸易及企业支出的负面影响,并开始担心对消费支出的溢出效应。这则隔夜消息冲击市场风险偏好,对于出口型的亚洲市场而言,影响是首当其冲的。同时,亚洲经济体加码宽松的可能性也随之上升,这利好亚洲和新兴市场主权债。就近期而言,预计投资者会转为防守姿态,加仓固定收益而非股票。”摩根资产管理亚洲首席市场策略师许长泰评论称。

隔夜市场方面,美国三大股指隔夜均大幅收跌,道指收跌2.9%,纳斯达克收跌3.47%,标普500收跌2.98%,一边是全球风险资产“血流成河”,另一边是资金“疯狂”涌入避险资产。十年期日本国债收益率一度跌至-0.215%,美国十年期国债一度跌至1.735%,为近三年来最低。

(十年期美债收益率一年来走势)

星展银行评论称,即便是上周收益率已下跌38个基点,十年期美债收益率下行风险依然巨大,在避险浓重的环境中,G10国家国债收益率又聊胜于无,十年期美债收益率进一步下探至前低1.36%也是有可能的(曾在2016年年中跌至该水平)。

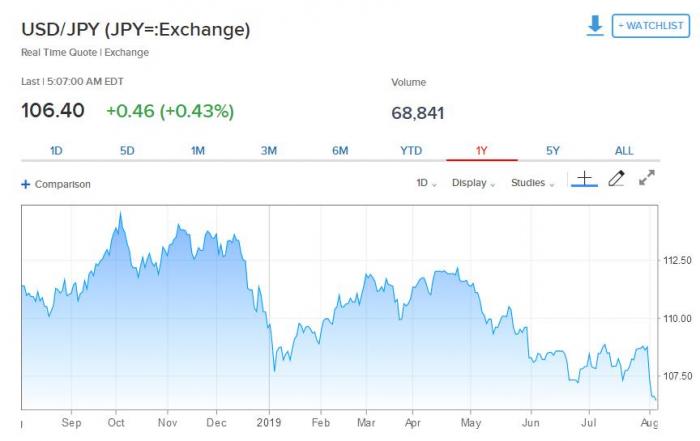

其他避险资产表现也很抢眼,现货黄金一度涨至1474美元,为2013年5月以来新高,在8月6日亚盘时段,金价有所回落,但仍保持与1460美元上方。有分析指出,预计避险情绪将进一步将金价送上1500美元。另一避险资产日元近日来表现抢眼,美元队日元一度跌至105.51,截至发稿已反弹至106上方。

(美元兑日元一年来走势)

该行认为,鉴于贸易摩擦和金融市场所面临的不确定性进一步上升,美联储可能会进一步降息,上周美联储进行了25基点的预防式降息,当时的环境是中美磋商重启。如果眼下美股开启一轮暴跌,要是在四季度下跌20%,就会为美联储进一步降息创造条件。

评级公司穆迪评论称,除非中美之间的谈判迅速重启,否则这一最新进展可能会给中国、美国和全球,尤其是亚洲带来负面溢出效应。“现阶段我们预计美国财政部将中国列为“汇率操纵国”不会对中国的汇率政策产生实质性影响。但人民币将进一步贬值的市场预期有可能引发其他货币,尤其是那些与中国贸易联系紧密的国家/地区的货币贬值。”