“奇葩”的现金贷导流:伪造金融办批文、伪造微信投诉页面

非法现金贷人人喊打,但暴利让放贷人铤而走险,为了掩人耳目,很多现金贷盯上了社交软件这个导流渠道。杭州互联网法院8月8日作出的一个判决,就揭示了为现金贷导流的“奇葩”做法。

杭州科贝网络科技有限公司(下称科贝公司)、杭州海逸网络科技有限公司(海逸公司)经营着几十个微信公号。“海逸花ANNFLAT”就是其中之一。证据显示,该公号有17万多个粉丝。

“海逸花ANNFLAT”首页的功能介绍称,“为非银行借贷、银行、保险、基金理财、三方支付、 航旅、电商、O2O、游戏、社交平台等为多个行业客户提供高效智能的风险管理整体解决方案”。

然而,它的真实功能是给贷款平台导流。公号运营时包括三个模块:“产品大全”、“信用查询”和“投诉”,并向关注粉丝主动推送消息。“产品大全”模块下设置了“超市首页”、“发现”和“个人信息”三个栏目。该公众号首页下方显示其设置的相关小程序为“贷款大全吧”。

证据显示,“超市首页”中包括有30个网络贷款产品的信息:额度范围下至200元,上至5万元不等、每日费率为0.03%至0.09%、贷款期限多为7-14天、并配有“一分钟审核、三分钟下款”之类的介绍。

2017年12月1日,四部委联合印发了《关于规范整顿“现金贷”业务的通知》,明确要求暂停发放无特定场景依托、无指定用途的网络小额贷款。

公开报道显示,据某知名现金贷公司业务负责人称,在监管新规出台后,一些非法现金贷平台的网站被取缔,于是将目光投向了小程序这样的平台。有业内人士介绍,“因为开设成本低,也不需要写代码,微信平台上的用户也多,都愿意来这里搭建平台。之所以把类目设置得五花八门,主要是为了逃避监管审核”。

21世纪经济报道得到的判决书显示,两被告为现金贷导流收取的费用在8元到13元不等,每天向各贷款口子引入的流量根据不同需求在300至800个独立访客(UV)不等。

据微信官方公布的数据,2018年2月,微信官方封禁了1000多个违规“现金贷”小程序,并通过在“上线后改名”的审核渠道中采取审核限制、人工拦截等措施,防止违规小程序改名或者再次在平台上申请,继续进行违规、违法的现金贷业务。

为了规避审查,科贝公司和关联公司在申请认证时提交了两份浙江省金融办同意其从事经营小额贷款的通知。判决书显示:“两被告认可上述文件系伪造资质。”

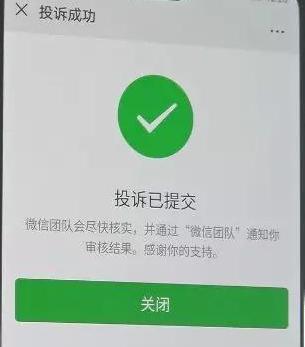

不只如此,两被告还在其运营的微信公众号中设置“投诉”模版,仿造微信的“投诉”界面,在投诉“提交成功”界面冒充“微信团队”。

比如,在提交反馈页面:提交后,被告的页面与微信官方页面的上部皆使用相同的绿圈白钩图标。被告的界面图标下方显示文字:“微信团队会尽快核实,并通过‘微信团队’通知你审核结果。感谢你的支持”。

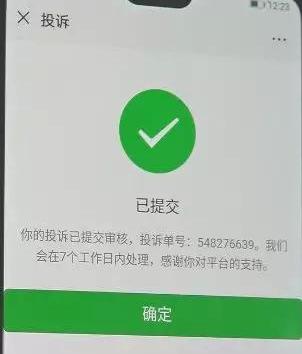

而微信官方投诉界面显示的文字是:“你的投诉已提交审核,投诉单号:*****。我们会在7个工作日内处理,感谢您对平台的支持”。

(微信官方投诉页面)

(两被告公号的投诉页面)

杭州互联网法院2018年11月对本案立案。腾讯起诉科贝公司和海逸公司构成不正当竞争。

科贝公司、海逸公司辩称,其与腾讯公司之间不构成竞争关系。原因是:一方面,两被告在注册时签订微信公众平台服务协议、腾讯服务协议、腾讯微信软件许可及服务协议,原被告之间是合同关系。另一方面,原被告之间的经营模式不相同,两被告系网络贷款的广告推销,与腾讯的经营模式没有关联,不存在竞争。

判决书显示,法院认为,当下互联网环境下的平台经济模式渐为普及,与传统经济模式试图最大限度地提高每一款产品或每一种服务对于每一位用户的终身价值的线性过程不同,平台经济模式着重最大化生态环境的总价值,体现循环的、可反复的、反馈驱动的过程。经营者和消费者的网络是平台经济中最核心的资产。

本案中,涉案被诉行为整体上破坏微信生态网络节点间的交互活动,影响微信生态的总体价值创造,而非仅仅针对微信平台的违约行为,因此,运用不正当竞争的侵权责任调整平台提供方与平台经营性用户关系,更有利于引导平台各类型主体遵守诚信原则和商业道德,保障网络空间中的公平市场秩序,规范网络生态系统的健康运行,从而充分保护整体竞争秩序下的经营者和消费者权益。

据介绍,这是首例平台管理者诉平台经营性用户不正当竞争纠纷案。

(杭州互联网法院8月8日对本案在线宣判)

杭州互联网法院认定,两被告在本案中伪造贷款资质、公众号进行虚假宣传、仿冒微信官方投诉界面等行为构成不正当竞争行为,判令两被告停止侵权、消除影响、赔偿损失65万元。