中金公司:美债收益率曲线倒挂可能意味着什么?

中金公司指出,隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs. 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs. 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰退之间有较高的相关性,因此这引发了投资者对于衰退风险的担忧,进而导致市场特别是金融股普遍下跌。

以下为全文内容:

隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分的2年 vs. 10年隔夜一度自2006年以来首度倒挂,不过目前二者又小幅转正(2年1.581%vs. 10年1.583%)。由于从历史经验来看,收益率曲线倒挂与经济衰退之间有较高的相关性,因此这引发了投资者对于衰退风险的担忧,进而导致市场特别是金融股普遍下跌。

针对这一问题,我们点评如下,供大家参考:

► 首先,倒挂的背景和原因。此次出现倒挂的是收益率曲线的2年和10年部分,也是市场普遍常用和较为关注的一个期限利差,其原因主要是由于近期长端(10年)美债因避险或增长预期下降而大幅快速下行,而短端(2年)因为部分更多受货币政策约束而下降不够快所致,这实际上也是经济后周期的必然结果和特点,因此,出现倒挂这件事本身其实并不能算完全意外、或者说是迟早的事情,只不过真正倒挂到来的时候还是会引发市场的担忧。

实际上,去年底和今年3月与5月左右,都出现了2年vs. 5年、以及3个月vs. 10年曲线的倒挂,倒挂的当时也引发了投资者的担忧和市场波动。不过,此次出现的2年10年的倒挂是2006年以来的首次。

► 其次,倒挂和经济衰退的关系。以2年和10年美债利率为例,单纯从收益率曲线与经济衰退的历史长周期关系来看,的确是在大多数时候有很高的相关性,从上世纪80年代以来的过去40年中几乎每次倒挂后都在或长或短后出现衰退,这也是市场担心的主要原因。反过来而言,二者之所以会有这么高的相关性,其实很大程度上也是因为如我们上文中所说是经济处于后周期的必然结果而非原因(当然如果倒挂时间过长,也可能抑制金融机构的借贷能力和意愿,进而给增长带来进一步压力)。

不过,在实际操作中,单纯的依赖这一指标也存在一定时间判断上的麻烦,预测的“择时”效果并不理想。原因在于从历史经验来看,倒挂距离经济衰退和时间间隔并不固定而且有时候可以相隔很久,从历史经验来看,分别在18、12和23个月后,差异较大。类似的,收益率曲线倒挂对于PMI跌入收入区间的预示效果也存在较大差异。这也说明,我们不能单纯只依赖这一个指标作为判断依据。因此除了这个大方向之外,没有一个可以遵循的较为准确的历史规律。

此外,需要特别指出的是上面这一规律也并非百分之百成立,即并非每一次倒挂都必然伴随有经济衰退。实际上,1998年就是过去40年间唯一一次收益率曲线倒挂之后但没有出现衰退的情形。究其原因,很大程度上是因为当时美联储在曲线倒挂不久后就迅速采取行动降息,即所谓的“预防式降息”,而不像其他时期时等到经济已经明显走弱后才采取“应对式降息”。我们以3m10s收益率曲线首次倒挂到美联储首次降息的时间间隔来衡量美联储的反应速度(如上文中所说,这一曲线在5月份已经倒挂),我们发现,1978年以来5次收益率曲线倒挂后,美联储均开启降息周期,但大多时候间隔较久,中位数为9个月;但1998年是个例外,美联储在收益率曲线首次倒挂仅18天以后(1998年9月末)即开始降息,成为1978年以来历次增长预期悲观后反应最快的一次。因此从实际效果来看,1998年虽然出现短暂倒挂,但并没有出现衰退,也说明美联储的及时行动虽然没有避免衰退(2000年初再度倒挂之后,2001年经济陷入衰退)。有关这一问题的详细分析请参考我们下半年展望报告中专栏三:增长与宽松的“赛跑”:1998年降息的历史经验的详细分析。

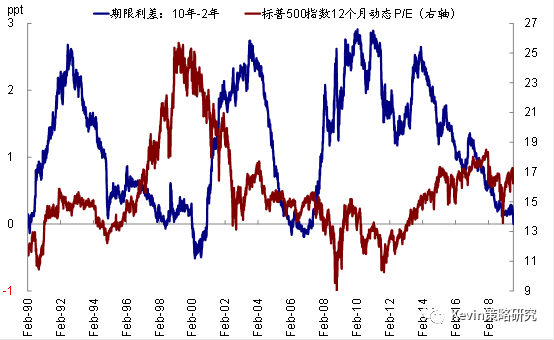

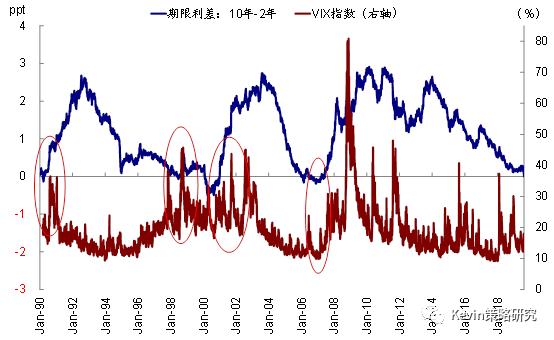

► 第三,倒挂和市场表现与资产价格的关系。从历史经验来看,收益率曲线倒挂对于美股市场和资产有以下几点关系和启示:1)收益率曲线倒挂并非判断市场立即会出现趋势逆转的充分条件。实际上,从长周期来看,美股市场与收益率曲线之间更多呈负相关性,即市场趋势性转跌通常都是在收益率曲线再度陡峭化的阶段;2)不过,估值在收益率曲线倒挂阶段一般都维持收缩或持平状态,难以再大幅扩张;3)对于新兴市场而言,历史上其表现与美债收益率曲线的倒挂并不存在固定的关系,这说明新兴市场还受到自身经济和货币政策周期的影响。不过如果美股大跌导致全球市场风险偏好收缩的话,仍会对新兴市场造成一定扰动(《美股如果大幅调整,其他资产会如何表现?》)。4)这一阶段,市场的波动率(VIX指数)通常都会明显攀升;5)板块层面,从历史经验看,收益率曲线倒挂后,初期金融领先,中后期周期性板块较好,但下游消费整体都表现不佳;6)风格上,美股市场风格的轮与收益率曲线变化的关系并不固定。

► 第四,后续的可能演变?单纯从收益率曲线的变化来看,一般而言,当美联储进入降息周期后,由于短端利率也会开始跟随基准利率和货币政策快速下行,因此往往对应着收益率曲线的逐渐见底并再度陡峭化,但这取决于货币政策(短端利率)和增长预期(长端利率)在一定阶段内谁降的更快,这也恰恰是我们在下半年展望《增长下行与政策宽松赛跑》中所传递的下半年全球市场和资产价格表现的主要逻辑。短期内,虽然美联储7月FOMC已经首度降息,但长端利率近期由于避险等多重因素下降更快,因此使得收益率曲线倒挂。因此,后续如果美联储能够继续采取“预防式降息”的及时举措的话,或许也能够同样复制1998年的历史经验,即推迟衰退的到来,并使得收益率曲线再度陡峭化。

从隔夜的市场反应来看,结合我们在上文中梳理的收益率曲线对于市场和经济的影响关系,不排除短期内市场是因为情绪的驱动而对此反应过于剧烈,但是正如我们在昨天的点评《简评:部分关税推迟有助于降低短期下行压力》所说的那样,部分关税的推迟有助于短期内降低这一因素对于市场和盈利的下行压力,但是在增长下行和政策宽松的赛跑中,我们从6月份发表的下半年展望中一直提示的利率特别是实际利率下行趋势、以及围绕这一趋势表现的资产(例如黄金、利率、REITs等)从中期来看依然成立,还不至于逆转,主要是考虑到:1)后续关税和贸易问题依然存在较大不确定性;2)全球整体增长依然处于下行通道,目前缺乏有效的刺激需求手段;3)全球主要央行的宽松态势未来一段时间仍将延续;4)年末因为基数原因和关税因素可能导致的美国通胀抬升,在整体名义利率下行或至少维持低位的背景下,也将使得实际利率面临下行压力,目前10年美债实际利率也逼近转负。