海外债主集体增持美债 分析师:收益率曲线再度迅速陡峭化比倒挂更可怕

近来,在避险情绪的助推下,美国国债再次受到投资者追捧。

美国财政部当地时间15日公布的国际资本流动月度报告(TIC报告)显示,中国6月增持美国国债,为4个月来的首次,另一大“债主”日本也继续增持,一跃成为美国国债的最大海外持有者。前二十大美债持有者中,大多数也均增持了美债。

投资者涌入美国国债使得美债收益率持续创新低,更为重要的是,本周,最为可靠的衰退预警指标——美国2年期国债收益率和10年期国债收益率自2007年来首度出现倒挂。但有分析师指出,衰退并非就在眼前,当收益率曲线再度迅速陡峭化时,才是衰退真正降临之日。

日本成美国最大债主

TIC报告数据显示,中国6月环比增持美债23亿美元至1.11万亿美元,为4个月来首度增持,为美债第二大持有者。

日本6月较5月再增持219亿美元美债,共持有1.12万亿美元的美国国债,创两年半新高,再度成为美债的最大外国持有者。自去年10月以来,日本持有美债稳步增长,累计增加超过1000亿美元。今年5月和6月,日本合计增持589亿美元,创2013年6月以来最大两月增持规模。上一次日本晋升最大美债持有者是在2017年5月。但近几个月,10年期美债收益率已经创下三年多新低,日本同期国债收益率为-0.23%。

报告还显示,除爱尔兰外,前十二位美债最大持有者6月均增持美债。英国仍为美国第三大海外“债主”,持仓环比增长192亿美元,增至3423亿美元。排名第四至第十位的仍是巴西、爱尔兰、瑞士、卢森堡、开曼群岛和中国香港地区。

排名第十一位的比利时持有2036亿美元的美国国债,比上月增加131亿美元。排名第十二位的沙特持有1796亿美元的美国国债,比上月增加6亿美元。俄罗斯6月则再次抛售美债11.7亿美元,最终持仓规模降至108.5亿美元。

美国财政部数据还显示,6月海外买家从美国长期债券、短期债券和银行体系共计净流入资金17亿美元。其中,私人净流入资金61亿美元,但官方净撤资45亿美元。

同时,6月外国居民增持了美国长期证券,净购买额为638亿美元。外国私人投资者的净购买额为632亿美元,而外国官方机构的净购买额为5亿美元。

鉴于资金重新流入美债,各期限美债收益率近来不断创新低。隔夜,美债收益率再度全线走低。3月期美债收益率跌6.2个基点,报1.879%;2年期美债收益率跌8.1个基点,报1.506%;3年期美债收益率跌7.7个基点,报1.455%;5年期美债收益率跌6.7个基点,报1.429%。

基准10年期美债收益率跌5.1个基点至1.533%,盘中一度跌至1.47%创3年新低;30年期美债收益率跌破2%,报1.977%,续创收盘纪录新低,盘中还一度刷新历史新低至1.917%。

Seaport Global Holdings的董事总经理格罗马(Tom di Galoma)表示,此次10年期美债收益率的下跌速度意味着三年前创下的历史最低收益率1.318%可能会在本月或9月被打破,催化剂将是全球其他地区的利率持续下跌以及美国股市的下挫,促使投资者买入更多的国债。瑞银也将对10年期美债收益率2019年底的预期从2%下调至1.25%。

美债收益率再次迅速变陡才是衰退时

比起美债收益率不断创新低,更令市场关注及担忧的还是8月14日美国2年期和10年期国债收益率曲线倒挂。这通常被视为最可靠的衰退预警信号。瑞信回溯至1978年的数据显示,最近5次该收益率曲线发生倒挂后,最终都引发了经济衰退,经济衰退平均发生在倒挂后的22个月。

不过,不少分析师也指出,经济衰退并非就在眼前。

瑞银财富管理全球首席投资官海菲尔(Mark Haefele)表示,与贸易冲突不同,收益率曲线倒挂本身对经济的影响有限,其释放的信号也并不像一些投资者所担心的那样消极。

他分析称,首先,在倒挂初现和经济衰退开始之间存在长期滞后,在过去的5次衰退中为10~36个月,平均为22个月。其次,美债收益率更多是被全球近16万亿规模的负收益国债所拖累,一定程度上扭曲了其对美国经济活动释放的信号(的准确性)。最后,是否真正发生衰退还取决于收益率曲线倒挂的时间长度及倒挂的程度。

“我们仍然相信美国能够避免2020年初现经济衰退。”他称,“但我们也预计美国经济将保持低迷增速,并且伴随着美联储试图支持其经济增长,低利率可能会持续更长时间。”

花旗银行(中国)有限公司零售银行投资策略主管吴晶晶也在接受第一财经记者采访时表示,通常在美债收益率曲线倒挂之后12~15个月才会出现经济衰退,有时甚至可能推迟长达2年。因此,仅凭收益率曲线倒挂来判断衰退即将到来是不准确的。

此外,她补充道,以高级信贷员调查结果来看,信贷状况仅仅出现了周期中的放缓,该指标通常领先经济变化9个月。

美联储前主席耶伦在近日接受外媒采访时更表示:“从历史上看,这(2年期与10年期美债收益率倒挂)一直是一个相当好的衰退信号,市场应该关注,但我真的认为,就这一次而言,这未必是一个好的信号。究其原因,除了市场对未来利率走势的预期外,还有很多其他因素正在压低长期国债收益率。”在她看来,美国经济有足够的实力来避免陷入衰退,但衰退的可能性明显上升了。

美国商务部昨日公布的数据显示,7月美国零售额环比增长0.7%,高于经济学家普遍预期,并创下4个月来最大增幅。

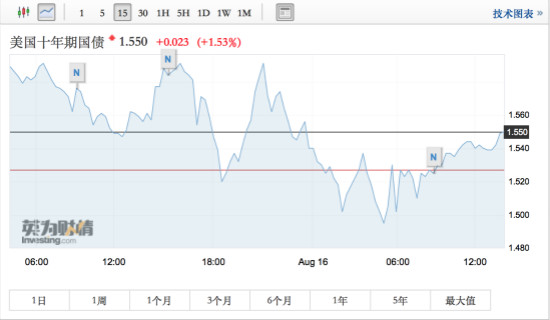

2年期和10年期美债收益率的倒挂也在当地时间15日暂时解除。截至16日第一财经记者发稿时,2年期美债收益率报1.517%,10年期美债收益率报1.550%。

在分析师们看来,事实上,当收益率曲线再次突然迅速陡峭化,衰退真正降临的风险才更大。

收益率曲线再次陡峭化通常意味着美联储对经济衰退前景做出反应,但不够迅速或降息幅度不够,无法遏制衰退的发生。此时,收益率曲线的前端—— 2年期国债收益率—— 会因美联储进一步降息承压。2年期美债收益率受联邦基金利率影响最大,会随着美联储降息而走低,令收益率曲线重新走陡。

“若美债收益率曲线再次突然迅速变陡,投资者此时应感到警惕,因为这可能是经济衰退即将到来的更准确信号。”吴晶晶称,“根据历史数据,一旦美联储开始对经济增长的疲弱作出非常积极的回应,则意味着此时一般已经为时已晚,美联储的行为可能仅仅能够减轻商业活动下行的程度,经济紧缩或会在这个时候出现。”

加拿大蒙特利尔银行的利率策略师乔恩希尔(Jon Hill)也指出:“观察近几次经济衰退不难发现,收益率曲线出现倒挂往往发生在衰退前,随后曲线开始重新变得陡峭,我们就正式陷入衰退。”