康主编札记:三个搞会员制的前辈只活了一个,Costco在中国能成功吗?

《康主编札记》是《康主编》栏目的一个子系列,主要针对财经热点事件摘录整合媒体深度报道,通过回顾商业报道重要片段,给读者以启迪,给当代以历史镜鉴。

导语:8月27日, Costco在中国大陆的第一家门店在上海开业。虽然当天是周二,大部分的上班族还在公司工作,但即便如此,并未火力全开的上海消费人群仍然让这家来自美国的全球第一家会员制超市招架不住了。

早上八点,距离开业时间还有半个小时,人群就已经开始涌入Costco。很快Costco标志性的巨大停车场就已经停满了车,保安不得不在路口举起了停车场已满,等待需要三小时的牌子。由于人多拥挤,在开业5小时后,Costco宣布暂停营业。

而在Costco内部,更是上演了一场紧张程度直逼春运抢票的抢购热潮——茅台,抢光!爱马仕,抢光!烤鸡,抢光!……

如此疯狂的抢购场景想必让Costco的高管们早已手舞足蹈,毕竟这番堪比“黑色星期五”的盛景给Costco的首秀赢了一个满堂彩。

中国大陆市场开业首日的火爆场面也传递到了太平洋彼岸的美股市场上,当地时间周二,Costco的股价大涨5%,市值猛增超60亿美元。

股价的上涨来自于超预期。中国大陆市场的火热表现为Costco这家老牌的商超品牌注入了更多的想象空间。

在经历了一个近乎疯狂的首秀之后,面对复杂、激烈的中国商超竞争环境,“Costco未来能不能持续火下去?”成为人们开始热烈讨论的话题。

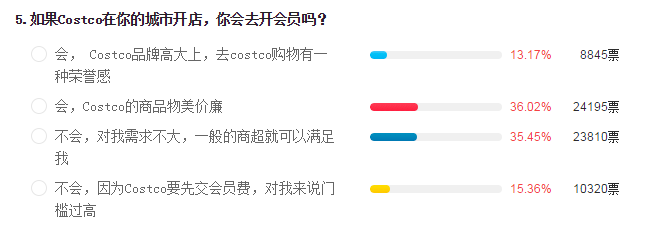

在凤凰网财经昨天下午所做的一场将近70000人参与的调查(民调:你觉得Costco能火下去吗?)中,有将近7成的参与者对于Costco的前景表示悲观,认为Costco首日的火爆只是昙花一现,随着时间的推移,在新鲜感消失之后,一切都将回到原点。相比之下,只有30%的人对Costco的前景抱有信心,认为它的会员费文化会成为核心竞争力。

不过,有意思的是,虽然有将近6成的人对Costco的前景持悲观态度,但却有将近半数(49.19%)的调查参与者表示,如果Costco在自己所在的城市开店,自己将会去办一张Costco会员卡。Costco物美价廉的商品以及这个品牌带来的荣誉感,成为吸引人们去办会员卡的核心吸引力。

将近7成的人对Costco悲观,但同时又有半数的参与者想成为Costco的会员,这种看似“嘴上说不要,但身体很诚实”的矛盾现象折射出人们对于Costco这个实际上并不“新”的“新生物种”的复杂心态。

作为美国第二大、全球第七大零售商,Costco与中国本土超市最显著的区别在于Costco的会员制模式。

梳理历史不难发现实际上付费会员模式在中国并不是新生事物,早在1996年就由沃尔玛旗下的山姆会员店带入了中国。在沃尔玛之后,麦德龙、普尔斯马特等也曾尝试过在中国运营会员制商超。

不过,Costco这三位先行试水的前辈却经历了不同的命运,有的“死”了,有的“活”了,有的则在准备“卖身”。

会员制超市这一商业模式在中国历经二十余年的探索至今未能成为主流,Costco此时进入中国市场,会是一个正确的选择吗?

《康主编札记》梳理回顾了Costco三位试水会员制的“老前辈”在中国的发展轨迹,以飨读者。

麦德龙:苦心经营23年,陷“卖身”疑云

自1996年在上海开出第一家门店以来,在随后的十多年中,麦德龙在国内实现了快速扩张。目前,麦德龙进入了国内59个城市,商场总计近100家,在全国拥有1.1万名员工。

不过,回溯麦德龙在中国发展的历史,在2013年销售额达到巅峰之后,麦德龙便陷入了业绩增速下滑的泥潭。2014年,麦德龙中国业务销售额仅189亿元,增长率只有8%,2015、2016连续两年增幅在1%,2018年营收直接下降1.6%,利润仅微增0.9%。

面对业绩增长乏力的压力,麦德龙开始寻求出售其在中国的业务。

今年年初,据外媒消息,麦德龙开始通过招标,出售在中国的业务,据说交易估值15-20亿美元。潜在买家则包括苏宁控股、永辉超市、腾讯及阿里巴巴等。

号称德国超市之王的麦德龙集团,怎么就在中国沦落到要“卖身”的境地呢?

“麦德龙出售中国业务并不令人意外。”一位麦德龙前员工表示,从2013年麦德龙中国业务业绩触及峰值后,它就开始逐年走下坡路。究其原因,是麦德龙四大业务(优享会O2O业务、天猫海外官方旗舰店X-Broad、服务餐饮客户的食品配送业务FSD、服务企事业单位的福利礼品业务)均遭遇不小的发展挑战。[1]

以优享会O2O业务为例,尽管其免费会员制商场模式创造1300万会员与约70%的销售比重(毛利率也达到23%),但随着电商业态的兴起,过去数年这些商场出现个人会员活跃度低与到店购物频率下降的瓶颈,导致33家门店O2O业务处于亏损状态,不得不在2C与2B之间取舍。

此外,目前麦德龙3大物流仓库承接60%的常温及冷冻商品存储配送,导致配送周期拉长且客户响应及时性低,无法满足以客户为单位的订单配送服务与生鲜品类同城物流及加工服务。

北京商业经济学会秘书长赖阳分析称,麦德龙在国外发展得益于国外的汽车普及程度,自驾一站式采购符合国外背景。而当麦德龙开展中国业务时,国内未进入汽车时代,运用汽车进行大批量购物并不方便,单位大批量购物也更多是在小商品批发市场购买,而不是去正规的大型批发商场购买。因此麦德龙的种种特点并不符合国内消费者的需求。[2]

普尔斯玛特:从新生到死亡,只有8年

在试水会员制经营的商超中,除了准备卖身的麦德龙之外,还有一个更早折戟中国市场的商超品牌——普尔斯玛特(Price Smart)。

实际上普尔斯马特并不是一个全球知名的商超品牌,虽然它是中美洲和加勒比海地区最大的会员仓库俱乐部运营商,但无论从营收还是利润角度来讲,普尔斯马特与沃尔玛、家乐福这些全球著名品牌相比,完全不能同日而语。

不过,在北京商人刘五一那里,普尔斯马特这个品牌就变成了“美国第三大超市,跻身于世界企业500强之列”。1997年,刘五一以北京诺衡集团为载体,获得了美国普尔斯马特特许,使用其品牌和经营模式,每新开1店支付10万美元/年的管理费。

1997年,刘五一操控的国内第一家普尔斯马特会员商店在北京开业了。

随后,中国普尔斯马特以令人惊叹的速度在中国的很多一二线城市先后开业了近40家大型卖场,成为当时中国最大的零售企业之一。

然而,仅仅过了8年,中国普尔斯马特2005年3月就因资金链问题,全面关闭了门店。中国普尔斯马特的8名高管最后也锒铛入狱,普尔斯马特中国企业首席运营官、联合总裁吴卫东被判无期,刘五一则畏罪潜逃,至今杳无音讯。

回顾中国普尔斯马特折戟的历史,除了会员制这一商业模式在中国遭遇了水土不服之外,还有另外两个重要的原因:供货商的反抗,以及快速扩张导致的资金链断裂。

《商界》杂志2005年的一篇名为《普马真相》的特稿讲述了中国普尔斯马特崩塌的原因。

由于在中国普尔斯马特开店之初,人们对“会员制”经营业态富有新鲜感,因此吸引了大批供货商竞相上门供货。

此时,中国普尔斯马特利用中国零售业的游戏规则,向供货商大肆收取各种费用并超长期结算货款。凡是进入中国普尔斯马特卖场的供应商,每年都必须交纳数额不等的“门槛费”,高则七八千元,少则两三千元,次年还有续场费。这还算简单的,如果算上花样繁多的“过节费”、“庆典费”、“绿色通道费”等,没有哪家供货商不为每年几万甚至几十万元的额外支出叫苦不迭。

“水能载舟,也能覆舟”。供货商与零售终端销售商本是一对唇齿相依的伙伴。然而,在中国普尔斯马特的重重危机中,恰恰是这些唇齿相依的伙伴——供货商,联手起来声讨中国普尔斯马特,最终把中国普尔斯马特逼上了绝境。追根溯源,这既是中国普尔斯马特逼迫使然,也与中国普尔斯马特在经营管理上的断环密切相关。

也有人认为,中国普尔斯马特的资金链出现问题,是导致其关门和欠下供货商货款的关键所在。

实际上,中国普尔斯马特的资金链在后期已经到了捉襟见肘的地步。以新疆普尔斯马特分公司为例,2002年新疆诺玛特商贸公司成立,注册资金2000万元人民币,但两个月后,这笔注册资金即被总部抽走。随后,新疆普尔斯马特由北京普尔斯马特担保,从建设银行贷款3000万元,用以装修两个大卖场;2004年4月,诺玛特新市区店和长江路店开业,3个月后,拖欠货款已达5000多万元。

被拖欠货款的有1500万元被调去天津、2500万元被调往北京、600万元被调去成都,另有1200多万元则不知去向。

零售商的成本主要体现在建店和商品占用上,流动资金是其资金链中重要的一环。一旦资金链出现问题,资金周转就会很困难,必将影响进货和商家信誉,也可能进一步影响其正常经营——普尔斯马特之死的关键就在于其肆意扩张,引发了资金链断裂。

“中国普尔斯马特的不断扩张并非是盲目,而是不得不这样做——就像吸毒一样,为了维持某种不得已的平衡,就要一家接一家地开下去,直至死亡!”一位业内人士一针见血地指出,普尔斯马特资金链困境并不是正常经营和扩张造成的,关键在于普尔斯马特资金存在着“黑洞”![3]

中国普尔斯马特缔造了自己的神话,最后也由自己终结了这个神话。

山姆会员店:唯一的幸存者

在Costco的老对手中,山姆会员店是唯一一家生存的还算不错的幸运儿。

在今年6月27日的媒体会上,山姆会员店中国业务总裁文安德信心满满地表示,到2022年,山姆会员店开业(包括在建,即将开业)的门店总数将达到40-45家,从开业速度看,也是它在全球其它市场上所罕见的。“我们对中国市场充满信心。目前,我们在上海就有6个发展意向在积极洽谈之中,各区政府都非常支持。中国市场的容量足够大。”[4]

自1996年于深圳开了亚洲第一家分店后,山姆会员店在中国就显得十分低调,但2016年山姆会员店一年内快速扩张至16家门店,到2019年已有26家门店,拥有超过220万会员,一年会费收入高达5.7亿,并预计将在2022年达到40-45家门店。山姆会员店的会员费从150元每年升至现在的260元,其会员续费率却增长到了80%。

山姆作为会员制商超设定了一个准入门槛——付费会员卡,260元一张,一张管一年,对于很多日常逛超市便利店进行高频次、小批量、随买随用的主流消费者来说,没有折扣没有积分单纯一张卡就要两百多块,实在有点不划算。

然而山姆的会员卡其实卖的很好,最近甚至卖起了近700元的会员卡。究竟是谁给了山姆莫大的信心与勇气?是那些不差钱的城市中产阶级消费者,尤其是以家庭消费为主,对品牌忠诚度高、对品质有追求的消费者,他们的复购率、客单价都要超过一般消费者。

瞄准这一群体,山姆推出一系列配套服务:

汽车随便停,超大停车场+超大停车位,不用再为兜圈找车位而苦恼。

东西尽管用,每月平均送出50万份试吃和试用商品,周末全家都能尽情“逛吃逛吃”!

快捷冷链配送,精选生鲜当天配送,不出门也尽享美味。目前,山姆会员店有山姆门店、极速达、京东线上山姆会员超市、山姆跨境购等四个渠道可以直接触达消费者。

商品在会员制商超更像“导流”工具,靠卖货赚的差价很少,会员费是会员制商超的重要利润来源,所以山姆提供最优质全面的会员服务体系一方面是提高顾客忠诚度,使其愿意续费,另一方面也利于吸引新顾客进行体验。

为了控制毛利率,山姆的整体商品品项(SKU)一直保持在4000种左右,每个小的细分品类只有一到两种选择,这不仅提高了单个SKU的采购量,也提升了对供应商的议价能力。

总的来说,山姆会员店给新零售企业带来的启示还是要先踏踏实实把产品和服务质量把控好,降低成本不能成为企业以次充好滥竽充数的理由;其次供应链的管理十分重要,这会决定企业提供的商品质量与价格是否能让消费者满意,培养顾客忠诚度;最后线上商城结合线下实体店这样的布局是新零售企业必然趋势,但是如何打通线上线下全渠道还需企业结合实际经营情况自行探索。[5]

Costco在中国还有机会吗?

回顾Costco三个老对手在中国发展的不同路径,不难发现,1比3的成功概率并不算高。那么,Costco在中国成功的机会有多大呢?结果还不得而知,不过,从开业首日的盛况来看,Costco开了一个好彩头。

不过,虽然Costco在全球甚至亚太地区都取得了成功,但像中国大陆这样电商超级发达的市场仍然给Costco提供了不小的挑战。比如价格能否低过天猫、京东和苏宁?大包装大分量是否会给消费者造成负担?比如能否吸引习惯躺在床上收快递的消费者来到门店?

中泰证券近期发布的一份研究报告显示,相比在国外受消费者追捧的势头,会员制仓储超市并不是中国零售发展中的的主流业态。仓储会员式业态始终没有在中国找到快速发展的经营模式。

原因包括:

1)入场门槛过高:由于中美消费习惯不同,中国消费者还没有培养先付费办会员才能购物的消费意识。200~500元的会员年费门槛将除了具有稳定收入且消费能力强的的中产阶级家庭之外的消费群体拒之门外。

2)卖场地址的差异化:美国家庭驾车去采购的习惯并不适用于多数中国消费者,就近购物仍是大多数国人的采购方式;

3)运营成本相对过高:美国的仓储超市由于坐落城市郊区,从租金到建筑成本、土地成本等相较于中国低;

4)中国小商品批发市场完善:对有批量购买商品的消费者来说,批发市场和小商品市场足以满足他们的需求并已养成习惯;

5)大多物业不能满足开店需求:由于会员制仓储超市的业态属性,庞大数目的停车场以及建筑物、土地方面的硬件要求让物业难以满足开店要求。仓储会员店在中国尚未得到快速发展,无法形成规模效应。而此类业态低毛利的属性又要求必须具备规模优势,才能压缩采购成本、物流成本等,获得生存空间。[6]

从长远来看,Costco如果想在中国大陆获得成功,适应中国新兴消费者的转变成为重中之重。

好消息是,线上文化产业带来的付费会员制(如:视频会员、知识付费会员等)兴起正在逐步培养中国消费者为会员服务付费的习惯。从目前的情况来看,付费会员已经在中国形成了一定的规模,以一二线城市用户为主。

结合当前国内消费者特质,可以总结出几个具备中国特色的会员制商超需要具备的特点:

1、从布局上看,以一二线城市为主,打通线上购买渠道,用户可以通过移动端购买;

2、从商品上看,注重高性价比,平民价和高品质是基础条件;

3、从营销卖点上看,重点要让用户感知能赚回会员价,可以通过品类全面和易耗品两个角度切入(因为日常类商品才能带来多次消费,从而赚回会员价)。[7]

新零售专家、前万菱集团电商副总裁云阳子对凤凰网财经表示,中国的商超竞争环境非常激烈,整个零售行业都处在快速的变革和发展中。所以,Costco未来需要花费更多的心血研究中国市场,尤其在供应链打造方面。此外,Costco以前在西方只有线下模式,未来Costco在中国是否需要增加线上售卖的比例,以及如何提高当前线下产品的售卖效率都是值得探索的问题。

(凤凰网财经《康主编札记》注:本文综合自21世纪经济报道、时代周报、商界杂志、上观新闻、首席营销智库、中泰证券、自媒体“阿西的笔记”等)

拓展阅读:

参考资料:

[1]《竞购麦德龙中国生死时速:阿里腾讯京东各组财团》,21世纪经济报道, 陈植

[2]《水土不服 麦德龙中国传被收购》,时代周报,张梦琳

[3]《普马真相》,商界杂志,吴奉彬

[4]Costco要来,老对手“山姆”说道:“中国市场容量足够大,我对未未充满信心”,上观新闻,吴卫群

[5] 超220万会员,一年会费收入达5.7亿,沃尔玛祭出杀手锏——山姆会员店!,首席营销智库,苏秦

[6] COSTCO重塑“人货场”,打造美国零售业界典范,中泰证券,彭毅

[7] 《会员制商超真的适合在国内发展吗?》,阿西的笔记,阿西