9000亿降准如期而至!为何是此时?降息会远吗?

财联社9月6日讯,中国人民银行决定于2019年9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

在此之外,为促进加大对小微、民营企业的支持力度,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。

中国人民银行有关负责人表示:

1、此次降准释放多少资金?

答:此次降准释放长期资金约9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元。财务公司、金融租赁公司和汽车金融公司的法定准备金率为6%,是金融机构中最低的,已处于较低水平,因此此次全面降准不包含这三类金融机构。

2、降准是否意味着稳健货币政策取向发生改变?

答:此次降准与9月中旬税期形成对冲,银行体系流动性总量仍将保持基本稳定,而且定向降准分两次实施,也有利于稳妥有序释放资金。因此,此次降准并非大水漫灌,稳健货币政策取向没有改变。

3、此次降准如何支持实体经济?

答:此次降准释放资金约9000亿元,有效增加金融机构支持实体经济的资金来源,还降低银行资金成本每年约150亿元,通过银行传导可以降低贷款实际利率。定向降准是完善对中小银行实行较低存款准备金率的“三档两优”政策框架的重要举措,有利于促进服务基层的城市商业银行加大对小微、民营企业的支持力度。这些都有利于支持实体经济发展。

这也符合2017年以来国常会定调到央行快速推出具体降准政策的惯例:2017年9月28日国常会定调降准,9月30日央行宣布普惠金融降准;2018年6月20日国常会提出定向降准,6月24日央行宣布定向降准。

官方多次提及降准

9月4日,国务院常务会议指出,坚持实施稳健货币政策并适时预调微调,落实降低实际利率水平措施,及时运用普遍降准和定向降准等工具,引导金融机构将资金更多用于普惠金融,加大对实体经济支持力度。要压实责任,增强合力,确保经济运行在合理区间。

8月20日,人民银行副行长刘国强等出席国务院政策例行吹风会表示,“目前中国的准备金率平均水平大概是11%,这个水平在发展中国家当中相对来说是中等偏低的,如果加上超额准备金,计算一个总的准备金率,中国总的准备金率和发达国家相比也是偏低的。从法定准备金率的角度来说,过去积累了一定空间,未来有一定的调整空间,但总的来说这个空间并不如大家想象的那么大”。

6月7日易纲行长在接受采访时表示:“我们有很大的空间,如果事态恶化,我们的货币政策将有效应对,我们在利率、存款准备金率上有充足的空间。”

为何降准?

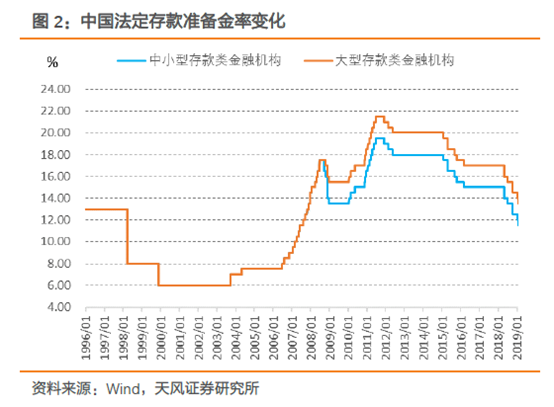

天风证券研报指出,2014年以来我国法定存款准备金率持续下降,目前平均法定存款准备金率约为11%。我国的法定存款准备金率远高于发达国家,即使在发展中国家中也处于比较高的水平。

新时代宏观指出,2019年底之前依然有1.14万亿元的资金缺口,仅9月就有4415亿元MLF到期,加上10月季节性缴税,月度流动性缺口依然存在。

对于选择降准而非降息,中信明明指出:定向降准并不会造成大水漫灌,同时可作为一个观察LPR改革机制的契机,反而可以为后续降息铺路。一方面,当前货币政策仍保持稳健的取向,因此需要运用好更多定向的结构性的货币工具,而定向降准操作可以防止大水漫灌,强化对小微企业的精准滴灌效果;另一方面,定向降准能为银行提供低成本的资金,降低银行负债成本,理论上能够降低LPR,因此降准可被视为对LPR机制传导、定价效率的观察和评估。长远来看,定向降准对降息而言并不互斥,反而是在为降息铺路。

民生银行首席宏观研究员温彬此前表示,9月实施降准的概率明显上升。一方面,从国际和自身历史情况看,我国存款准备金率的整体水平还是比较高的,降准还有空间和必要;另一方面,尽管用MLF等工具可以为银行补充流动性,但整体上MLF的成本偏高且只有部分银行才能获得,所以需要普遍降准以降低银行的资金成本。

降准后,股市表现如何?

统计数据显示,A股市场在央行启动降准后的一个月、三个月、六个月内均内涨多跌少。今年1月4日宣布降准后,上证指数一、三、六个月内的涨幅分别为5.5%、29%和16.6%,表现好于前几次降准。