“疑虑重重”的申联生物,上市之路能走得顺吗?

独家抢先看

几经波折,口蹄疫疫苗领军者申联生物终于要在科创板上市了。

10月8日,申联生物刊登了首次公开发行股票并在科创板上市发行安排及初步询价公告。公告显示,按照本次发行计划,申联生物此次公开发行不超过5000万股A股,发行后总股本不超过40970万股。2019年10月11日为初步询价日,10月16日为网上网下申购日。此外,本次冲刺科创板该公司拟募资4.5亿元,用于悬浮培养口蹄疫灭活疫苗项目。

此消息一出,立马引起了业内人士的关注,毕竟曾经它折戟主板的故事太让人印象深刻了。

2016年12月,申联生物提交主板IPO申报稿,不过遗憾的是,2018年1月份左右,其IPO被证监会发审委否决。彼时,发审委对其提出了几大问题,而这些问题也是导致该公司被拒的主要元凶——即该公司与大股东UBI之间曾存在长达7年的技术纠纷、严重依赖政府采购、销售费用中防疫服务费逐期增加与关联方存在非经营性资金往来等。

而如今,翻开其最新招股书来看,这些“历史遗留”问题似乎依然存在。因此,寻根究底之下,作为猪用口蹄疫疫苗领军者的它,究竟能否打消投资者的疑虑呢?而其所处的赛道前景又如何呢?

一

据资料显示,成立于2001年的申联生物医药(上海)股份有限公司(简称“申联生物”),是国内第一家合成肽疫苗生产企业,专业从事兽用生物制品研发、生产、销售及服务的高新技术企业,其主要产品为猪口蹄疫疫苗。

就目前而言,该公司在所属行业市场占有率还算不错。2016至2018 年,其在国内猪用生物制品行业市场占有率排名分别为第五、第三、第四;在国内猪口蹄疫疫苗行业市场占有率排名分别为第二、第二、第三;在国内猪口蹄疫合成肽疫苗市场占有率均保持第一。

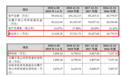

然而,出人意料的是,即便是市场占有率表现不错,但申联生物的业绩却表现的不是很稳定。据招股书显示,2016-2018年,公司实现营收分别为2.68亿元、3.02亿元、2.75亿元;同期净利润分别为0.73亿元、0.99亿元、0.88亿元。可以看出,其营收及净利表现不是很稳定,在2018年,双双出现下滑。

(资料来源:申联生物招股书)

此外,今年上半年,该公司继续仍延续下滑走势,实现营收1.30亿元,同比下降12.49%;实现净利润0.39亿元,同比下降10.23%。不过,在非洲猪瘟的影响下,此业绩表现似乎是情有可原,其解释称:

“受非洲猪瘟疫情影响,今年上半年我国生猪整体养殖规模同比下滑 20%左右,与此同时公司产品销量同比下降 20.86%。2019 年 7-8 月,公司产量为 1,189.64 万头份,较上年同期1,586.67 万头份减少 25.02%。若非洲猪瘟疫情进一步恶化,导致我国生猪养殖规模继续下降,公司经营业绩可能进一步下滑。”

显然,当前其业绩表现并不是投资者主要担忧的事情,该公司仍旧存有的历史“遗留问题”才是让投资者更为担忧的。

其一,产品结构单一,高度依赖政府采购。

据招股书显示,报告期内,该公司的核心技术均围绕口蹄疫疫苗展开,并应用于公司口蹄疫疫苗产品,核心技术产品收入占主营业务收入的比例为 100%。

在这其中,2016年至2018年,猪口蹄疫O型合成肽疫苗分别实现收入为2.68亿元、3.02亿元、2.75亿元,均占主营收入的100%。随后,在今年上半年,其结构才有所变化,其中猪口蹄疫O型合成肽疫苗实现收入1.3亿元,占主营收入的61.53%;口蹄疫 O 型、A 型二价合成肽疫苗实现收入0.5亿元,占主营收入的38.47%。

而对于产品单一的问题,该公司似乎已经意识到了。其在招股书中表示,2018年其营收和净利润均出现明显下滑,究其业绩下滑原因,很大一部分是该公司产品结构单一对客户需求反应不够及时造成的。

值得注意的是,产品结构单一的同时,该公司的收入来源还极度依赖政府采购这一销售渠道。

申联生物销售方式包括政府招标采购和直接销售,但实际上主要销售方式还是政府招标采购。招股书显示,2016-2018年,申联生物分别实现营收2.68亿元、3.02亿元和2.75亿元,其核心产品通过政府采购实现的销售收入分别为2.64亿元、2.86亿元和2.61亿元,占总营收的比重分别为98.71%、94.62%和94.80%。

其二,技术外来,核心技术实力或存依赖性。

据相关资料显示,申联生物不少产品所依托的专利是来源于其创始股东UBI(目前是其二股东,持股比例为18.7%)。此外,由于专利权的问题,使得申联生物与UBI之间的关系似乎比较紧张。

2007年至2014年,就技术支持、技术使用费等事项,申联生物与UBI发生多起纠纷及诉讼,时间跨度长达八年,内耗严重。2015年,双方终于坐下来签订了新的《技术服务费协议》。依照协议,2015年至2019年每年度需支付UBI技术服务费985万。

随后在2019年1月,申联生物与UBI正式签署《专利转让协议》,UBI将其在中国境内全部与动物口蹄疫疫苗相关的专利或专利使用范围无偿转让给申联生物。至此困扰申联生物多年的专利权问题才得以解决。

与此同时,虽然专利权的问题解决了,但该公司的研发投入也不算高。数据显示, 2016年至2018年,申联生物的研发投入分别为1674.62万元、1664.93万元、2128.74万元,占营业收入比例为6.26%、5.51%、7.74%。

因此,根据以上种种来看,申联生物暂不能打消投资者的疑虑似乎也是情有可原的。

二

据相关资料显示,申联生物所处行业为兽用生物制品行业,细分行业为口蹄疫疫苗行业。其中,公司最主要的产品为口蹄疫疫苗,所处细分行业如下图所示:

而不得不说的是,口蹄疫疫苗是当前国内动物疫苗市场容量最大的品种。

据了解,口蹄疫俗名“口疮”、“蹄癀”,是由口蹄疫病毒引起的一种急性、热性、高度接触性和可快速远距离传播的动物疫病。侵染对象是猪、牛、羊等主要畜种及其他家养和野生偶蹄动物,易感动物多达 70 余种。发病动物的主要症状为口、鼻、蹄和母畜乳头等无毛部位发生水疱。

口蹄疫因其传染性强、危害严重被世界动物卫生组织(OIE)列在15个A类动物疫病名单之首。一旦发生口蹄疫,不但影响畜牧业生产,同时也会影响畜产品的国际贸易。虽然口蹄疫危害严重,但到目前为止尚无有效的治疗方法,只能通过接种疫苗进行预防。

值得注意的是,受全球动物疫病的频繁爆发、各国政府支持力度不断加大、公众对动物食品卫生安全要求提高、宠物市场的快速增长等因素影响,全球口蹄疫疫苗市场可谓实现了快速的发展。

招股书显示,2013 年全球口蹄疫疫苗市场规模为 5.1 亿美元,其中亚太地区市场份额约为70%,据 TMR(TransparencyMarket Research)预测 2014 年至 2020 年全球口蹄疫市场复合增长率为 8.8%,至 2020 年全球口蹄疫疫苗市场规模预计可达 9.5 亿美元。其中,近年来我国口蹄疫疫苗市场规模也不断增加,2018 年市场规模 37.49 亿元。

而在这其中,国内目前生产口蹄疫疫苗的企业有8家,分别是申联生物、生物股份、中牧股份、天康生物、中农威特、必威安泰、海利生物、中普生物,其中4家企业具备口蹄疫合成肽疫苗生产能力,分别为申联生物、中牧股份、天康生物和中农威特。

因此,可以看出,随着我国养殖业的规模化水平逐渐提高,以及口蹄疫疫苗市场规模继续扩大,身处其中的企业必定会受益良多。

例如,2017 年,申联生物主营业务收入较 2016 年增长 3,423.59 万元,增幅为 12.79%。其主要原因为:公司加强了直接面向终端用户销售的力度,积极进行市场推广和宣传;以及我国养殖业的规模化水平逐渐提高,政府对动物疫病的重视程度提升,兽用疫苗市场规模扩大。

此外,值得一提的是,口蹄疫疫苗行业的市场红利也吸引了越来越多的疫苗制造企业通过设立合资子公司方式建设口蹄疫新厂以获得口蹄疫生产资质,从而带动了口蹄疫疫苗生产技术继续升级。

其中包括国际动物保健巨头进入我国口蹄疫疫苗生产行业争夺中国市场。2018年3月勃林格、北京康牧众诚、中农威特合资成立陕西梅里众诚,建设我国首家采纳BSL3+新标准设立的口蹄疫疫苗工厂。2018年4月中牧股份、普莱柯、中信农业共同出资成立中普生物专攻口蹄疫基因工程疫苗技术。

不过,目前而言,受非洲猪瘟疫情影响,已使得这一行业市场规模有所收窄。据相关数据显示,2016 年我国口蹄疫疫苗市场份额为 34 亿元,2017 年达到 41 亿元,较 2016年增幅 20.59%;2018 年为 37.49 亿元,较 2017 年降幅 8.56%。

三

综上所述,不难看出,当前申联生物所面临的难关可不少,除了自身存有产品结构单一,核心技术存有依赖性的诟病之外,口蹄疫疫苗这一行业在非洲猪瘟的影响之下,市场规模也收窄了不小。因此可以预见的是,该公司上市之后如果想要一帆风顺,除非是彻底跨过了这些难关以后了。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”