第一上海李倩:网易考拉出售,非游戏业务聚焦音乐、教育

独家抢先看

考拉出售,预计利润率提升

9月5日,阿里巴巴宣布以20亿美元全资收购网易考拉,由天猫进口总经理刘鹏担任考拉CEO,收购后考拉平台仍将独立运营。根据艾媒数据,2019 年上半年,网易考拉占据中国跨境电商平台市场的27.7%,天猫国际占据25.1%,分列第一、第二。阿里收购考拉后,市场份额超过一半,成为跨境电商的龙头。网易出售考拉后,电商业务保留了更具竞争优势的严选品牌,公司将严控SKU,着重推出复购率高、满意度高的产品。虽然公司没有具体披露考拉和严选的收入和利润率,我们预计电商收入的80%来自于考拉业务。毛利率方面,Q2电商业务毛利率10.9%,我们预计考拉的毛利率为7-9%,严选的毛利率为20%。考拉从9月6日起不再并表,电商收入将会大幅下滑,但是公司的利润率得以提升。

创新业务保持较快增长

网易云音乐方面,阿里联合云锋基金投资7亿美元,交易完成后公司维持控股股东低位。根据QuestMobile数据,2019年6月,网易云音乐MAU达到1.39亿,与之对比腾讯音乐MAU为6.52亿。当前,云音乐的商业模式包括会员、广告和直播,随着云村社区的推出,预计广告和直播收入将收益。网易有道方面,其将于下周在美国上市,发行区间为每ADS15-18美元。2019年上半年,有道MAU为1.05亿,同比增长13%;收入5.49亿元,同比增长68%;净亏损1.68亿元,同比翻倍。网易有道的收入主要来自于在线课程,占比42%,其他收入包括了广告和智能硬件销售。我们预计,创新业务增速将高于公司整体收入增速。

盈利预测

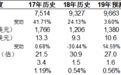

考虑到考拉出售的影响,我们相应下调了未来三年的收入预测。我们预测,2019-2021年,公司的净收入为696、681和746亿元,同比分别增长4%、-2%和10%。净利润为180、119和142亿元,净利率为26%、17%和19%。

目标价309.46美元,持有评级

分部估值法,上调美元兑人民币汇率至7.2,目标价309.46美元,对应2020年PE为21倍,对比当前股价有8.09%的上升空间,持有评级。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

来源:第一上海

作者:李倩

免责声明:凤凰网港股频道作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表本网站立场;凤凰网港股频道不提供金融投资服务,所提供的内容不构成投资建议。如您浏览本网站栏目或通过栏目进入第三方网站进行金融投资行为,由此产生的财务损失,凤凰网港股不承担任何经济和法律责任。市场有风险,投资需谨慎。同时,文章内容刊发或转载的企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”