上证50指数创下21月新高,上证指数一度站上3000点!还能涨吗?

今日两市继续震荡反弹。金融股发力上涨,盘中上证指数重回3000点,上证50指数最高触及3065.93点,创21个月新高。

分析人士表示,险资、社保资金等中长期资金入市,职业年金投资启动,或将为市场带来千亿增量资金。资金面近期收获多重利好消息,具有一定叠加效应,市场或将保持活跃。

上证50指数盘中创21月新高

上证指数一度站上3000点

今日,两市继续震荡反弹。进入11月,两市主要股指已连续3个交易日上涨。

从盘面上看,今日金融股集体走强,盘中上证50指数创21月新高,上证指数一度站上3000点。

申万28个一级行业中,仅有综合、通信行业下跌,其他26个行业均上涨,电子、银行、农林牧渔行业涨幅居前,分别上涨1.34%、1.16%、1.16%。

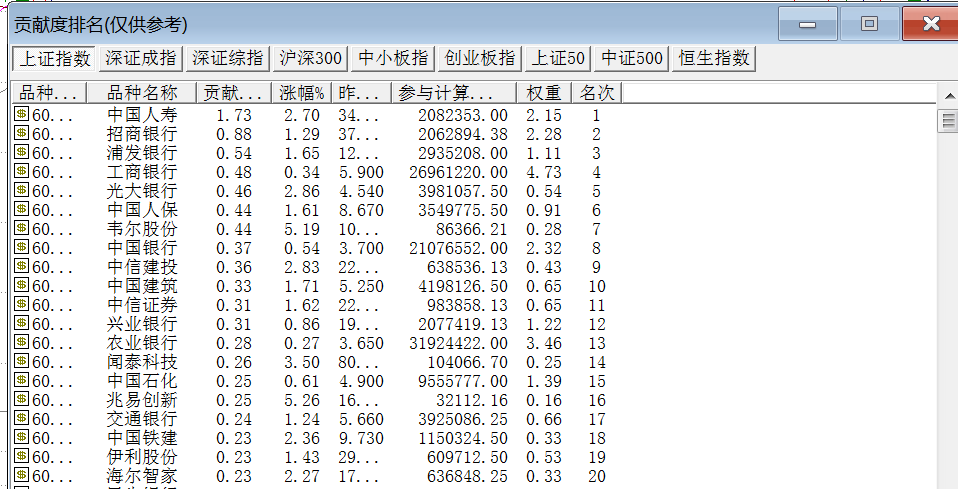

从通达信软件显示的指数贡献度来看,今日,对上证指数上涨贡献度居前的个股分别为中国人寿、招商银行、浦发银行、工商银行、光大银行、中国人保等,可以看到,排名居前的个股均为金融股。

(数据来源:通达信)

在上证50指数盘中创21个月新高之时,上证指数、深证成指和创业板指数距离年内高点均有一段距离。是什么让上证50指数领跑?答案还是金融股。

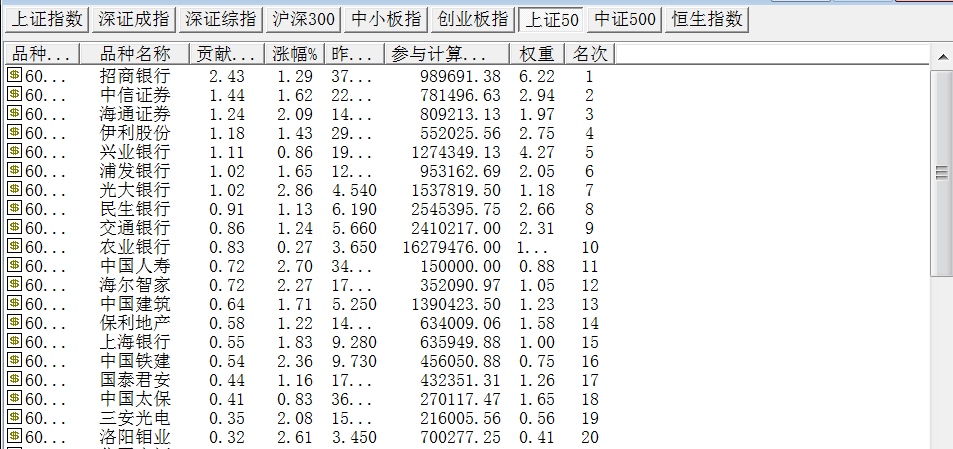

(数据来源:通达信)

通达信软件显示,对上证50指数贡献度居前的个股分别为招商银行、中信证券、海通证券、伊利股份、兴业银行等,金融股仍占多数。申万一级行业中,银行行业指数10月份累计上涨4.35%,11月份以来累计上涨3.89%,成为上证50指数创21月新高的主要推动力。

中国人寿股价创4年新高

中国人寿今日上涨2.70%,对上证指数上涨的贡献度排名第一。收盘报35.75元,创2015年7月以来的逾4年新高。

10月份,中国人寿累计上涨21.72%,11月份以来累计上涨6.88%。

业内人士分析,中国人寿大涨的原因,主要是前三季度经营状况良好,具备估值优势。多家机构表示看好该公司未来发展前景。

港交所5日权益资料显示,中国人寿(02628-HK)获摩根大通JPMorgan Chase & Co.于10月30日以每股平均价20.2128港元增持4016.07万股,涉资约8.12亿港元。增持后,摩根大通的最新持股数目为447,517,71股,持股比例由5.47%升至6.01%。

中国人寿2019年第三季度报告显示,新进的阿布达比投资局(AbuDhabi Investment Authority, ADIA)持股1023.83万股,持股占流通股比例约为0.05%。相关资料显示,阿布达比投资局成立于 1976 年,目前在全世界的投资达到8730 亿美元,是世界最大的主权财富基金。

据公开报道,过去12个月,中国人寿养老保险股份有限公司管理的资产规模增加了一倍,达到逾1万亿元人民币(合1420亿美元),预计两年内有望跻身全球最大养老基金之列。

北向资金持续加仓

金融股持续上涨带动上证50指数创新高,资金流入的助推力不容忽视。

Choice数据显示,近期北向资金持续净流入,包含今日净流入62.41亿元,北向资金已经连续9个交易日净流入。

(图片来源:东方财富网)

Choice数据显示,10月份以来,截至11月4日,北向资金仅在10月9日、10月18日、10月23日这三个交易日出现净流出情况,其他交易日均为净流入,合计净流入金额达到了435.84亿元。

(数据来源:Choice)

从加仓方向来看,Choice数据显示,截至11月4日,在10月份以来北向资金加仓居前的个股中,多数为上证50指数成分股。Choice数据显示,10月份以来北向资金对沪市的中国建筑、民生银行、华泰证券、农业银行、中国联通、江苏银行、兴业银行增持数量居前,增持数量均超过了6000万股,其中对中国建筑的增持数量达到了0.99亿股。在这些个股中,除江苏银行外,其他个股均为上证50成分股。对持续上涨的中国人寿增持了223.58万股。

(数据来源:Choice,9月30日—11月4日)

本月底,MSCI扩容第三步将正式生效。MSCI将把A股大盘股纳入因子进一步提升至20%,同时将中盘股按20%因子纳入,这意味着外资的净流入仍将持续。

中信建投证券表示,依据MSCI跟踪资金静态测算,预计11月第三步纳入将带来增量资金2580亿,大盘股和中盘股带来的增量资金分别为1500亿与1080亿,主动和被动占比分别为80%和20%。从今年年底到明年三季度,国际指数将密集增加A股权重。参考韩国和台湾经验,当前A股正处外资持续流入初期。受益于指数纳入权重增加,加上A股相对全球其他市场性价比突出,预计明年北上资金将继续增配A股。

反弹有望持续

11月以来的前三个交易日,A股市场连续上涨。机构人士表示,反弹有望延续。

中信证券表示,11月市场进入预期见底后政策的空窗期和外围风险的真空期,而持续加速的资本市场改革将有望不断超市场预期。企业盈利增速见底已经初现,明年一季度经济底部预期明朗。11月外资作为最主要的增量流动性(预计约2200亿增量),将驱动年内最后一波月度级别反弹,直至月底MSCI纳入因子提升生效。

华泰证券表示,11月A股上行概率大于下行,战术上继续关注家电、汽车、银行(行业性配置机会)、机械、电力设备(精选个股)。

新时代证券表示,市场的震荡是在消化技术性问题,时间不会很长。11月有可能结束震荡,转入上涨。行业配置上,建议关注之前一直受到经济下行压制的可选消费、金融。先做经济下行钝化带来的反弹,如果后续看到更多乐观迹象,则可以继续预期经济企稳,是一个博弈角度和趋势角度都较好的选择时段。

安信证券表示,对中长期经济新旧动能转换趋势以及流动性状态依然抱乐观预期,A股市场的中长期趋势没有逆转。行业重点关注:家电、银行、医药、食品、电子等,主题建议关注自主可控、国企改革等。