不差钱的公牛IPO募资动机遭质疑,实控人两年揽27亿“搬空家底”

独家抢先看

有着“插座一哥”之称的公牛集团股份有限公司(简称“公牛集团”)上市进程又有新进展。

11月21日,公牛集团股份有限公司首发申请上会。公牛集团拟发行不超过6000万股,募集资金48.87亿元,分别投向年产4.1亿套墙壁开关插座生产基地建设项目、年产4亿套转换器自动化升级建设项目、年产1.8亿套LED灯生产基地建设项目。公牛集团此次IPO保荐机构为国金证券。

值得一提的是,按照此次公开发行募资额48.86亿元对应10%股权来看,若成功上市,公牛电器整体估值可达到488.6亿元,接近500亿元。

公牛集团在上市前夕疑似突击分红,2016—2017年该公司合计发放现金分红逾28亿元,占当期归母净利润总额105.50%。

此外,关联经销商对其采购的价格均高于招股书披露的同类产品销售均价,定价公允性待考。

毛利率连续下降

公开资料显示,公牛集团专注于以转换器、墙壁开关插座为核心的民用电工产品的研发、生产和销售,主要包括转换器、墙壁开关插座、LED照明、数码配件等电源连接和用电延伸性产品。

2016年-2018年,公牛集团实现营收分别为53.67亿元、72.4亿元和90.65亿元;归母净利润分别为14.07亿元、12.85亿元和16.77亿元;扣非归母净利润分别为12.14亿元、12.01亿元和15.56亿元。

报告期内,公牛集团主营业务毛利率分别为45.21%、37.79%和36.62%,呈现逐步下降的趋势。下降的原因,公牛集团表示包括原材料采购价格总体上升、低毛利率的LED照明和数码配件等新产品销售占比上升,以及转换器产品2017年新国标升级导致生产成本上升,而公司未同比例提价以策略性降低成熟产品毛利率等。

据了解,公牛集团生产所需要的原材料主要为铜材、塑料、组件、五金件、包材、电子件等,原材料采购价格与铜材、塑料等大宗商品价格存在一定相关性。报告期内公司直接材料占主营业务成本比重分别为85.78%、85.07%和82.79%。原材料的采购价格对公司主营业务成本存在较大影响。若未来原材料采购价格大幅上涨或发生大幅波动,将对其成本控制产生不利,进而影响公司业绩,公司将面临盈利能力下降的风险。

实控人两年“分红”入账近30亿

尽管公牛集团2017年业绩出现下滑,但其对股东们的回报可谓是大手笔。数据显示,公牛集团2017年的分红金额为22.55亿元,2016年为5.85亿元,合计金额28.4亿元。

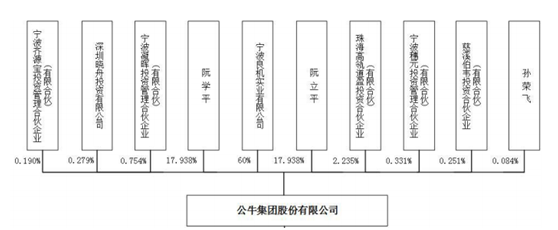

招股书披露,公牛集团实际控制人为阮立平和阮学平,兄弟两人通过直接和间接方式持有公司96.961%表决权,对公司构成共同控制。阮氏家族成员亦名列其他股东清单中:阮氏兄弟两人的姐妹阮亚平、阮小平和阮幼平,三人合计通过凝晖投资和穗元投资分别持有公牛集团0.251%和0.028%的股权。

此外,潘晓霞(阮立平妻子的姐姐)、蔡映峰(潘晓霞配偶)以及虞仲灿(阮学平妻子姐姐的配偶)通过间接方式合计持有公牛集团0.061%的股权。

2016—2018年,公牛集团分别实现营业收入53.66亿元、72.40亿元和90.65亿元,营业收入持续增长;同期,公司归母净利润分别为14.07亿元、12.85亿元及16.77亿元。依此计算,2017年公牛集团归母净利润同比下滑8.67%。

然而,在归母净利润下滑期间,该公司却拿出巨额资金进行分红。据招股书,2016-2018年,公牛集团分配现金股利的金额分别为 5.85亿元、 22.55亿元(含同一控制下子公司合并前的现金分红)和0元。2016—2017年,用于现金分红金额合计占当期归母净利润总额105.50%。这意味着,2016—2017年,该公司赚的钱无法覆盖当期现金分红,公牛集团仍需从流动资金处划拨部分金额用于分红。

2017年12月4日,阮立平与阮学平将部分股权转让给高瓴道盈(2.235%)、凝晖投资(0.754%)、穗元投资(0.331%)、晓舟投资(0.279%)、伯书投资(0.251%)、齐源宝(0.19%)和孙荣飞(0.084%),公牛集团首次迎来外部投资者。

新股东持股比例合计约为4.12%,不难发现,2016—2017年间,公牛集团超28亿元现金分红基本由阮氏兄弟两人尽揽囊中。对此,经济学家宋清辉曾表示,公牛集团IPO前突击分红,却不愿将净利润投入再生产,上市圈钱嫌疑极大。

关联交易被媒体质疑利益输送

IPO研究院还质疑公牛集团有利益输送嫌疑。报道称,公牛集团是一家典型的家族企业,除前述阮氏兄弟持股公司比例外,阮立平之女阮舒泓及女婿朱赴宁,通过齐源宝持有公司0.19%的股份,阮氏家族成员阮幼平、潘晓霞、蔡映峰、虞仲灿等人通过穗元投资间接持有公司股份。

庞大的家族关系,导致公牛集团关联交易十分复杂。招股书显示,前五大客户中的杭牛五金由阮立平妻弟潘敏峰及其配偶徐奕蓉控制,两人还控制着公牛集团的另一重要客户亮牛五金。

2018年,这两家公司与公牛集团的关联交易数额达到7690.9万元。蔡映峰(阮立平妻姐的配偶)女儿的公公于寿福个人与其控制的牛唯旺贸易,与公牛集团在2018年发生关联交易1677.56万元。

此外,公牛集团还向关联方进行巨额采购,2017年,公牛集团向阮立平母亲陈菊英弟弟控制的圣保龙电器、陈菊英妹妹控制的高品塑料、阮立平姐妹控制的超润电器共采购商品数额达到3.88亿元,其中与超润电器的交易额为3.18亿元。

为了避免发生同业竞争,公司控股股东良机实业和实际控制人阮立平、阮学平分别向公司出具了《避免同业竞争的承诺函》。只不过在业内人士看来,这些都是书面文章,在资本市场现状下,对大股东的约束力有限,很难杜绝大股东借关联交易掏空上市公司的现象。

不差钱,“插座一哥”为啥要上市?

上市往往是为了融资,但营收90亿、月入1亿的公牛绝对说不上是差钱的主,那么问题来了,公牛为什么要上市?

首先,公牛上市是在谋求业务转型,招股说明书显示,在近49亿元募集资金中,12亿元将用于墙壁开关业务,10亿元将用于转换器自动化升级,7.43亿元用于LED照明,还有9.9亿元用于渠道建设及品牌推广等。丰富产品线、多元化探索是一方面,更重要的是,墙壁开关插座的毛利率还更高。

此外,竞争对手也在不断撩动着公牛的神经。

事实上,尽管是行业老大,但公牛的地位并未十拿九稳。插座这一品类的护城河,也没有那么深。相比与飞利浦、西门子、松下、雷士、欧普等一批国内外知名品牌,公牛在价格方面并没有很强的优势,公牛很难仅靠质量取胜。

外有强敌,内也有后起之秀。目前对公牛而言,最强对手当属小米。

手机及一些智能设备的充电需求增加,是小米进入转换器市场的一个有利契机。2015年,小米推出了带有USB插口的插线板,一炮而红,打破了插座市场的固有市场格局,迅速攻陷市场,米粉节当天售出24.7万个,2015年小米转换器业务实现销售收入1.25亿元。

小米爆发后,公牛的危机感接踵而至。为抵抗小米,公牛集团推出同样带有USB插口的智能插座,并定价48元,比小米便宜一元。但比“便宜”,小米从没怕过,小米火速应战,下调产品售价。这场价格战,阮立平用自己之短处攻雷军长处,结果自然是失败。

从USB插线板价格战我们可以看出,即使现在公牛已经在插座行业形成了垄断地位,但创新产品的存在,仍将构成一定的威胁。

陷专利诉讼被索赔近10亿

除了上市动机被疑圈钱外,公牛集团在冲击IPO路上,还因涉嫌专利侵权被同行告上法庭。相关人士认为,IPO排队期间出现专利诉讼导致最终上市失败的案例时有发生。

据披露,2018年12月,江苏通领科技有限公司(简称“通领科技”)向南京市中级人民法院提起侵害发明专利权纠纷诉讼。认为公牛集团产品侵害通领科技拥有的专利号为ZL201010297882.4的‘支撑滑动式安全门’的发明专利及专利号为ZL201020681902.3的‘电源插座安全保护装置’的实用新型专利,因而要求法院判定公牛集团立即停止侵权,并作出9.99亿元的经济赔偿。

公牛集团收到立案通知后向专利复审部提起无效宣告请求,请求两项涉案专利全部无效,并于2019年1月7日收到专利复审部的《无效宣告请求受理通知书》。2019年1月9日,南京市中级人民法院对涉案专利名称及专利号为“实用新型ZL201020681902.3(电源插座安全保护装置)”的诉讼作出《民事裁定书》,裁定该案件中止诉讼。涉案专利名称及专利号为“发明ZL201010297882.4(支撑滑动式安全门)”的案件尚处于审核状态中。

此外,2017年11月和2018年3月,深圳蓝色飞舞科技有限公司还以宁波公牛为被告之一,分别向广州知识产权法院和深圳市中级人民法院提起侵害发明专利权纠纷诉讼。针对此纠纷,招股书显示,宁波公牛已向专利复审部提起涉诉专利的全部无效宣告请求,目前该请求正处于审核状态中。

来源:综合中国网财经、IPO资讯社、财经下午茶、中国证券报、中国基金报、新浪财经等

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”