墙里开花墙外“亏”!拿着巨额国家补贴,天智航做了什么事?

独家抢先看

作者 | 花朵财经

今年年中,北京天智航医疗科技有限公司(以下简称“天智航”),发布公告,宣布拟登陆科创板,初期募集资金4.52亿元,主要用于骨科手术机器人技术研发、运营中心建设和营销体系建设。

成立于2010年的天智航,曾经在2015年挂牌新三板,并在2019年4月1日,也就是今年愚人节的时候摘牌。4个月后,公司作为中国唯一的骨科手术机器人研制商出现在科创板受理名单上。

和拟登陆科创板的大多数企业一样,既涉及医疗又涉及高端制造概念的天智航,是不怎么赚钱的:

▲数据来源:iFinD数据

2013年到2019年,天智航的营业利润常年亏损,最多的时候,一年亏掉了3299万(2016年年报数据),最新的半年报显示,公司营业净利润为负7003万,依旧是亏损。

对于科创板企业,产生亏损的原因,大多是因为高研发带来的资本投入。比如,一些原研药企业,为了能够在不确定的研发结果中找到确定的盈利路径,试错是一定的,砸钱也是一定的。

但天智航产生亏损的原因,就有些令人费解,是资产并购失败。

01

天智航资产并购失败 2000万打水漂

在撰写科创板拟IPO研报的过程中,我们很少发现医药类企业在发展初期进行并购的。

相反,倒是有很多企业是港股开分店或者美股私有化回归的案例。

究其原因,是因为这些企业本身都在依靠输血存活,宝贵的现金流需要节约使用。投资人和管理层更希望依靠技术研发和知识产权变现来达到上市圈钱的目的。

登陆主板的企业,更希望在上市后再开始圈钱并购的套路。

过早的露出自己上市圈钱意愿,更有可能搬起石头砸自己的脚。

所以,天智航在2010年成立之后,一些列的上下游一体化并购,让花朵财经看的眼花缭乱。

为延伸骨科手术机器人的产业链布局,天智航先后围绕骨科手术机器人投资了国内外众多相关领域企业。

2017年天智航为开拓脊柱医用耗材类业务,投资了法国SPW公司;

2018年,天智航投资了美国GYS(持有2.44%股份)和美国MOBIUS公司(持有1.19%股份),二者主要从事移动CT领域工作,均未上市;

2018年天智航下属公司水木东方投资多家医疗机器人领域相关公司:英特美迪、上海谦迈等(均未上市)。

截止2019年6月,公司的其他权益工具账面价值8195.46万元,占总资产比例为12.29%。

看公司的可供出售资产规模,就知道这些“其他权益工具账面价值”是怎么产生的了。

其中一笔最为标志性的投资,是对法国SPW的二级市场增持投资。

天智航早期主要向SPW公司采购脊柱手术螺钉,用于搭配手术机器人对外销售以及少量用于研发,2018年及2017年的采购金额分别为150.67万元以及282.45万元。

花朵财经查询了公司相关信息,SPW于2013年初上市,主营业务是生产、销售用于治疗脊柱病变的辅助手术设备等。

SPW公司在上市之初,股价较高,一直在9欧元左右波动。

营收总体来说还算平稳,年收入在500-600万欧元间波动,但是盈利能力很差,除了2013年上市前期以外,净利润一直处于亏损状态 (200万欧元左右)。

在2017年公司营收大幅度增长至900万欧元,亏损幅度有所收窄,该阶段也正是天智航举牌增资SPW,控股达到17.36%的时期。——花朵财经解释:高位接盘

2018年开始,SPW营收再次出现大幅下跌,亏损额扩大至400万欧元左右,市场反应迅速,股价开始应声暴跌,截止至2019年11月底,公司股价不及0.01欧。——惨遭收割。

▲SPW走势,数据来源:谷歌财经

▲SPW历史财务数据,来源:Simply Wall St,

据天智航招股书披露,公司于2016年9月初次购入该公司股票,于2017年8月增资后,占有该公司总流通股比例为17.36%。并将其列入可供出售金融资产科目进行计量。

到2018年底,由于SPW公司股价大幅度下跌,天智航确认可供出售金融资产损失2169.11万元,对2018年当年的净利润产生重大影响。

据天智航披露,SPW公允价值相对于购入成本的下跌幅度为94.47%。主要下跌原因为SPW经营业绩不佳、经营层动荡等原因。

02

长期亏损的天智航,钱从哪里来?国家补贴算一份

财大气粗,豪掷千万去国外市场搞上游一体化,并购当韭菜,似乎应该是一个“人傻,钱多,速来”的信号。

但是,一个长期亏损的企业,钱是从哪里来的呢?

花朵财经查询了类似采用第五套标准(纯靠估值+技术,不依赖营收和利润)上市的企业,一般续命的方式,只有一个,烧钱。

烧母公司的钱也好,烧股东或者抵押贷款来源方的钱也罢,总是要撑到上市到二级市场割韭菜的。

天智航烧的,是谁的钱呢?

从营收来看,公司似乎已经要开始盈利了。

天智航主要为医疗机构提供骨科手术机器人、手术中心专业工程、配套设备及耗材以及专业技术等四方面服务。

其中以销售骨科手术机器人为主,该项产品占报告期内销售总额的比重不断提高,分别为42.87%、75.66%、78.76%以及91.12%。

2016年至2019年1-6月公司骨科手术机器人共销售47台,各个会计期间的产能利用率均未达到25%,产品在2016年-2019年的平均单价分别为364.10万元、346.39万元、493.62万元和492.21万元。

▲数据来源:iFinD 数据

2016年-2018年,公司分别实现营业收入2557.61万元、7329.47万元以及12672.2万元;

报告期内,公司的营业收入实现了巨大幅度的增长,2017年及2018年的增长率分别为186.58%以及72.89%。

与之相反的是,参照前文数据,公司的净利润指标却像坐过山车,只有在2017年实现了盈利,2016年2018年分别为-2471.98万元、2128.23万元以及-366.04万元!

与之相对应的,是报告期内,本案收到的政府补助。

2016年到2018年,公司累计收到政府补助822.86 万元、2885.61万元、5021.75万元。

投资法国SPW,天智航一笔亏了2000万+。

除了法国上市公司SPW,天智航还对美国的两家移动CT领域的公司进行了股权投资,以完善自己的上下游产业链,不知道天智航是否做足了前期的尽职调查。

03

搞不清楚的股权代持 新三板转板企业的原罪

反应天智航公司治理能力的,恐怕不仅仅是一个投资失败的问题。

还有新三板转板企业的通病。

很多新三板企业,由于三类股东的问题没有处理好,只能撤回科创板注册材料。

涉及到股权代持问题的企业,更是令人隐隐担心。

天智航就遇到类似麻烦。

公司控股股东、实际控制人张送根的大学同学,一位名叫吴旗的股东,因为天智航的股权代持问题,被牵连进民事纠纷官司中。

根据最新的招股说明书资料,吴旗是本案的第二大自然人持股股东,也是第六大股东。

吴旗出现在公司财报中的时间,是2016年。

但,经过问询后,我们突然发现,这个人原来只是一个股权代持平台。

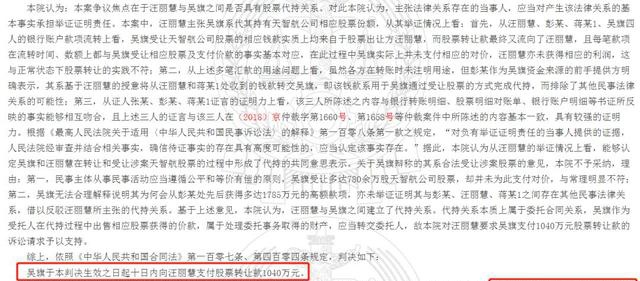

而且,还欠股东1040万不还,耍赖皮。

一审被判还钱:

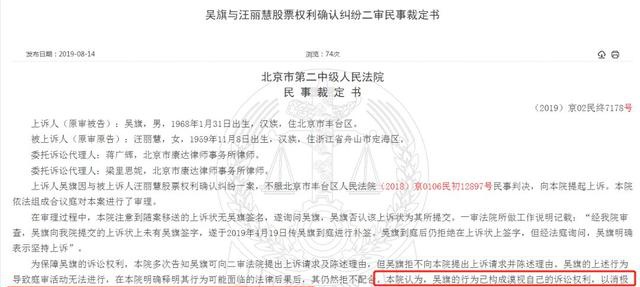

二审还在耍赖皮:

现在,吴旗的股权账户已经被冻结,其他由他代持股权的自然人股东,现在只有两条路:

第一,等待吴旗还钱之后解除股权冻结——很有可能血本无归;

第二,起诉吴旗或者本案,撤销或者变更合同。

不管本案如何辩解,控股股东的大学同学成为股东代持平台,似乎都是公司内部管理不正规的一种体现。

我们还不知道本案有没有类似的股权代持安排。

似乎,每一个商业地雷附近,总有一个已经倒地的亡灵在默默低语……

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”