保利物业上市前瞻:为何房产公司纷纷拆分物业公司上市

本文来自 微信公众号”安信国际“。

预计招股信息

上市期:预计12月融资额:预计5亿美元

综合点评

1、政策加码、渗透率提升等多重驱动,行业空间广,集中度持续提升,但竞争依旧激烈;

2、背靠央企,继续跑马圈地,量价提升;

3、收入增速较快,但毛利率不高,若估值合理,值得申购。

公司介绍

1)基本介绍

保利物业于1996年6月在广州成立,是保利发展控股集团(00119)旗下全资子公司。保利物业发展是一家具有央企背景的物业管理服务综合运营商,于2017年,业内有约118,000家运营中的物业管理公司。根据中指院2019年的综合实力排名,保利物业发展在中国物业服务百强企业中排名第四,其2018年度品牌价值逾人民币90亿元。在中国提供物业管理服务超过23年,专注于中国的一、二线城市。

2)股权结构

截止目前,公司已经发行4亿内资股,中国保利集团持有保利物业40.74%股权,为保利物业最终控股股东,中国保利集团为大型央企,主要从事国际贸易、房地产开发等业务。

保利发展控股直接及通过西藏赢悦间接持有保利物业95%及5%股权,合计持有保利物业100%股权,为保利物业直接控股股东,保利发展控股业务专注于房地产开发经营。

业务概括

1)业务发展

截至目前,香港上市的物业管理公司数量已达17家,仅18年及19年两年时间里就增加了11家(截至2019年11月21日)。对房企而言,将物业板块分拆在港股上市,首先成功率相较于A股上市更高,用时更短。其次,近年来房地产行业销售增速放缓、融资渠道收紧,分拆物业上市可为房企提供再一个融资平台。

再者房地产行业的增长红利已成为过去,物业管理行业营收稳定且处于行业发展初期,想象空间巨大。物业公司通过上市融资,可进一步壮大规模,获取更多的市场份额,从而成为房企新的盈利增长点。从上市的港股物管企业来看,按2018年收入规模保利排第三,按最近报告期的在管面积的话排第四。

市值为截止至上周五收盘价总市值

资料来源:wind、安信国际

物业股的逻辑

从去年到今年,房企分拆物业板块上市成为一种潮流,大到龙头房企碧桂园服务,小到和泓服务、鑫苑服务等。这些物业股上市后的表现非常好,龙头企业涨幅普遍过超过100%。港股一向对估值非常吝啬,内房股PB(市净率)在1出头或小于1,市盈率一般不超过10,但是对这些物业股,动辄30-50倍PE,相当受追捧。

物业服务看上去是个劳动密集型的行业,似乎乏善可陈,为什么市场如此追捧?主要还是看中了背后的房企,能给他们带来多少确定性的增长——大型房企新盘推出的时候,其物业管理服务也就顺理成章的得到增长。

以碧桂园服务为例,19年上半年收入增长高达65%,收费面积21681万平方米,其中自家物业占比79.5%。而奉行高周转策略的碧桂园已经是国内一流房企,19年上半年归属本公司权益的销售面积就达到了3129万平方米。存量挖掘+确定性的增量,只要碧桂园集团想要,碧桂园服务的高增长是高度确定性的。这也是市场给到它50倍PE依然涨个不停的原因。只有销售确定,项目储备充分的龙头房企的增长才是确定性的优质成长。

在管面积庞大,密切依赖母公司

目前保利物业共有三个业务条线,分别提供物业管理业务、非业主增值服务及社区增值服务,其中物业管理业务是该公司最重要的收入来源。招股书显示,保利物业2019年前4月物业管理业务收入占总营收的比例超七成。

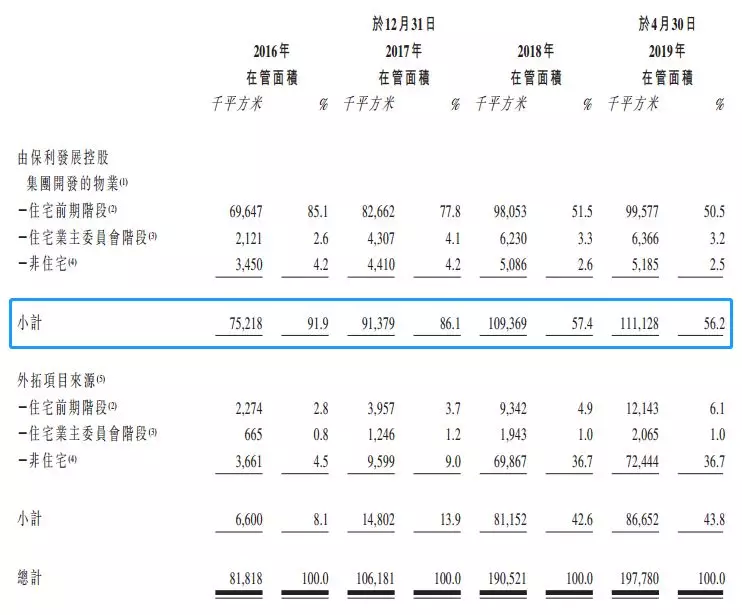

据统计,2017年业内有约118,000家运营中的物业管理公司。其中,管理面积是衡量物业企业的重要指标之一。招股书显示,截至2019年4月30日,保利物业发展的合同管理面积达371.4百万平方米,遍布全国27个省、直辖市及自治区的136个城市,在管面积约1.98亿平方米,在中国管理817项物业(包括549个住宅社区及268个非住宅物业),合同管理面积3.71亿平方米,在中国管理1177项物业,两项面积均在国内前五的规模排名。

根据中指院的资料,中国物业服务百强企业前30强企业中,大部分企业的母公司或控股股东从事地产开发业务。在包含2018年度物业服务百强企业的220家公司中,167家企业管理由其关联的地产开发商开发的物业,相关物业的在管面积占于2018年该等物业管理公司在管总面积的近50%。

对保利物业而言,其管理的物业主要由保利发展控股集团(包括其合营企业及联营企业)开发,其余则由其他物业开发商开发或自若干公共及其他物业的业主取得。2016年-2018年,由保利发展控股集团开发的物业占其物业管理所得收入的98.7%、95.9%和88.6%。

虽然目前依赖母公司的业务,但保利物业保持对外拓项目,截至2019年4月30日保利物业所管面积约1.11亿平方米来自保利集团,另有约0.87亿平方米来自外拓项目,两者分别占总在管面积比例为56.2%和43.8%。要知道,两年半前来自母公司在管面积比重高达91.9%。

2)行业格局

近年来,随着中国城市化进程加快及人均可支配收入的持续增长,物业服务百强企业的在管面积和在管物业数量快速增长。根据中指院的资料,物业服务百强企业管理的平均在管面积从2014年的16.1百万平方米增至2018年的37.2百万平方米,复合年增长率为23.3%。同时,物业服务百强企业的平均在管物业数量从2014年的94项增至2018年的192项,复合年增长率为19.5%。下图载列所示年度物业服务百强企业的平均在管面积及平均在管物业数量。

政策扶持,行业自主性加强

政策环境方面,2014年发改委发布《放开部分服务价格意见通知》,放开非保障性住房物业服务价格管制,激发物业管理活力。2017年国务院取消一批行政许可事项,取消物业服务企业一级资质核定审批,后住建部跟进取消物业管理企业资质级别划分,不再以资质作为承接物业管理业务条件,进一步激发行业活力与自我调节能力。

城镇化率高速增长,物管规模广阔

截止2018年国内常住人口城镇化率59.58%,仍处于30%-70%的快速发展区间。根据《国家人口发展规划( 2016年-2030 年)》预期发展目标,预计2020年全国总人口14.2亿人、城镇化率60%;2030年总人口14.5亿人、城镇化率70%。城镇率提升将带来增量房屋求,扩大存量物业规模,进而带来更多物管需求。

存量面积扩大,渗透率有望提高

历年房屋竣工将推动存量商品房面积扩大,而当前物业管理已逐渐成为新竣工物业标准配置,房屋竣工成为新增管理面积重要来源。2013年以来房屋年竣工面积维持10亿平左右,考虑近年持续提升的商品房年开工面积及销售面积,竣工后续增长仍有支撑,带动物业管理面积持续增长。

据测算,2018年末仅存量住宅面积304.3亿平方米,高于物业管理规模210.6亿平方米(含住宅、商业等),未配备物业服务的小区仍有获取物业服务的可能性。同时除追求高品质生活,优质物业服务也有助于业主实现物业的保值和增值,2018年百强物业管理企业在管二手房价格较周边社区高出8%。优质物管服务促资产增值效果显现,将有助于无物管物业进行转换及提升。

业务多元化有利收费提升

分业态来看,住宅物业为物业管理的主要构成部分,2017年百强企业住宅物业管理面积占比69.9%、在基础物业服务收入中占比59.7%。随着物管行业模式及技术不断成熟,企业亦逐渐从住宅向商业、办公等业态扩张,开拓细分市场,2018年办公物业、商业物业服务费收入占比分别提升5.5个、1.9个百分点至19.9%、14.5%。非住宅物业的拓展有助于管理组合优化,同时考虑到商业(7.01元/平/月)、办公(7.84元/平/月)、产业园区(3.61元/平/月)等非住宅物业较高的物业服务费收入,其拓展亦有助于整体平均物业服务收入的抬升。

财务简析

1)财务表现

在报告期中,2016-2018年,保利物业实现营业收入分别为25.6亿元、32.4亿元、42.29亿元,年复合增长率为28%;净利润分别为1.49亿元、2.25亿元、3.36亿元。

不过,保利物业的营收和净利虽然连年增长,但公司盈利能力相对较弱。数据显示,保利物业2016年、2017年、2018年的毛利率分别为16.7%、17.9%、20.1%,同期净利率更是仅有5.8%、6.9%、7.9%。

保利物业的员工成本居各项成本之首,且总体呈上升趋势。除去人工本外,分包成本增加也是使得利润率下降的因素。

2)融资用途

招股书显示,对于IPO募集的资金,保利物业将用于以下四个方面:1.收购或投资业务运营及策略互补的物业管理公司,扩大物业管理规模;2.进一步开拓增值服务。投资社区产品及服务公司,家政及汽车相关服务公司,以及从事智能家居业务的企业等;3.升级数字化及智能化管理系统。具体包括,搭建智慧终端,升级智能停车系统,以及探索社区机器人等;4.用作运营资金及一般公司用途。