IPO日报:良品铺子“良品不良”,成都燃气百余起诉讼暴内控漏洞

【A股IPO】

成都燃气IPO诟病:特许经营或“掐死”业绩 百余起涉诉暴内控漏洞

近日,成都燃气集团股份有限公司(简称:成都燃气)IPO成功过会,该公司主要从事城市燃气输配、销售,城市燃气工程施工以及燃气表具销售等业务。

《电鳗快报》注意到,由于竞争激烈且受公司特许经营模式的拖累,成都燃气业绩增长进入了一个瓶颈期,近年来营业收入和利润增长乏力。此外,该公司涉诉较多,100多起诉讼是因供气合同纠纷而起诉他人,甚至将该公司第四大销售客户起诉,暴露出公司的内控不足。

随着国家能源结构的调整以及环境保护的加强,目前成都燃气面对的市场环境较好,但是从成都燃气披露的财务数据来看,该公司的业绩波动较大,增长似乎遇到了瓶颈。

2015年至2017年,该公司的营业收入分别为38.06亿元、36.10亿元、38.62亿元,其中2016年、2017年分别同比增长-5.15%、6.98%;同期净利润分别为5.34亿元、4.78亿元、5.15亿元,2016年和2017年分别同比增长-10.48%、7.74%。

事实上,增长乏力与该公司的业务结构有一定的关系。成都燃气的主营业务为城市燃气输配、销售,城市燃气工程施工以及燃气表具销售等。主要经营区域位于成都市绕城区域内、高新区部分区域、郫都区部分区域及新都区部分区域。

11月28日,证监会官网发布《第十八届发审委2019年第188次会议审核结果公告》,港股上市公司东岳集团分拆的山东东岳有机硅材料股份有限公司(下称"东岳硅材")首发终获通过。

研究发现东岳硅材多次在当地质监部门的抽查中被"限期整改",背靠集团关联交易不断,特别是在IPO前众多高管人员向银行"借钱"并通过间接方式的突击入股令人关注。

2018年1月15日,东岳集团将持有的84.00%股权(对应注册资本54,600.00万元)作价54,600.00万元,原价转让给全资子公司东岳氟硅,因东岳集团系港股上市公司,此举显然是为了分拆子公司以筹备国内上市。

而就在此次股权转让后,拟国内上市前夕,东岳有限引进了两家新的股东。

2018年1月20日,东岳有限进行了增资,其中长石投资有限公司(下称"长石投资")出资18,051.95万元,其中8,441.56万元计入注册资本,9,610.39万元计入资本公积;淄博晓希企业管理合伙企业(有限合伙,下称"淄博晓希")出资23,467.53万元,其中10,974.03万元计入注册资本,12,493.51万元计入资本公积,原股东东岳氟硅、东岳化工放弃优先认购权。此次增资的价格参照截至 2017年10月31日东岳有限100%股权的评估值,最终确定为2.14元/出资额,上述出资完成后,长石投资持有东岳有限10.00%股权,淄博晓希持有东岳有限13.00%股权。

根据东岳硅材的股本演变说明:长石投资、淄博晓希投资发行人的原因在于看好有机硅行业及发行人的未来发展前景,支持发行人把握市场机遇,快速扩大经营规模。

但此次增资正值东岳硅材IPO前夕,未来东岳硅材若成功上市新股东必将身价大涨,淄博晓希与长石投资选择在此时突击入股可谓"慧眼识珠",而这两家投资机构究竟是什么来历呢?

近日,IPO排队已两年多的良品铺子股份有限公司(简称“良品铺子”)通过了发审会审核。

记者注意到良品铺子的零食质量遭诟病:多次被投诉且多次登上质检“黑榜”。公司IPO后,募集资金将主要投入在营销上,用于研发和质量检测项目上的资金少的可怜!另外公司还存在深圳负责人索贿及员工社保和公积金的缴纳未达到相关政策要求的问题。

2017年3月,湖北省食品药品监督管理局对负责精细加工供应商生产不符合食品安全标准产品的情况发布了《行政处罚决定》,罚款总额64.28万元。

另外,良品铺子还曾多次登上质检“黑榜”。

2016年底,成都食药监局通知食品安全监督抽查结果,良品铺子已列入黑名单。

2017年1月12日,中国消费者协会发布了去年“双11”网购商品质量检测评估报告。根据报告,经质量检测、标识和指导性检验,144个样品中有34个不符合国家有关标准的要求。其中,26个样品出现了一致性和标签问题,9个样品出现了质量问题。其中,淘宝平台就标注良品铺子的进口含钠零食袋超标。

但在招股说明书上,这些问题都被粉饰过去了。而且风险提示里还有些置身事外的意味。风险提示中写到,公司产品因受原材料(即农副材料)、供应商生产等因素影响,无法避免这些因素导致产品质量问题。对此只能“呵呵”了!

再看良品铺子的营销,近年来良品铺子为了提高声量,在营销上可谓是重金投入。品牌定位直接用上“高端”二字。从不断高价签约流量明星,到随处投放广告、推出各式促销活动,良品铺子一直沿用“花钱换流量”的战略。

公开数据显示,良品铺子2015年至2018年上半年,销售费用分别为7.19亿元、9.52亿元、10.55亿元、5.69亿元,分别占同期营收的22.83%、22.20%、19.45%、18.75%。

另外,价值线发现,公司募集资金将用于以下几个项目:

值得注意的是,竟然4个多亿用于营销,而研发和质量检测总共投入不到3千万元。

对于食品行业,如果质量都不能保证,那么何谈高端呢?

【港股IPO】

招商蛇口营收利润双下滑转型两难 能否借招商房托IPO紧急输血?

招商局商业房托(01503)拟发行7.5亿个基金单位,预期12月10日上市。

2019年11月27日,招商局置地有限公司(00978.HK,以下简称“招商局置地”)发布消息称:招商局商业房地产投资信托基金(以下简称“招商房托”)香港IPO将于28日开始接受认购。

作为招商房托的管理人,招商局置地是招商局蛇口工业区控股股份有限公司(001979.SZ以下简称“招商蛇口”)旗下控股子公司。

此次IPO拟集资4亿美元(约31.2亿港元),预计收益率在6%左右。发行上市后,招商房托将成为香港市场上近6年来首次公开发行的REITs(房地产信托投资基金),也是首单央企房地产信托基金。

招商蛇口于公告中表示,本次设立房地产投资信托基金并上市是公司对开拓创新性融资渠道以及国际化接轨作出的有益尝试,房托基金成功上市将有助于增进公司对商业物业的资本运作与管理能力。

那么基于香港目前的形势和国际的投资形势,招商蛇口是否具有运营商资质、满足最高借款限额、合理规避风险控制措施等条件支撑招商房托上市?能否撬动资金并获得资本市场青睐?

对此,招商蛇口综合管理部相关负责人告诉《商学院》记者,招商局商业房托基金招股中,国际配售已获超额认购,该基金全球发售基金单数数目共7.5亿个基金单位,其中国际发售基金单位数目为6.75亿个。

在销售增速放缓,融资难和高杠杆压力下,招商房托是否仍能保持其收益的稳健性为招商蛇口解压呢?

【科创板IPO】

2019年11月1日,北京键凯科技股份有限公司(简称“键凯科技”)发布招股说明书,拟登陆科创板。

看公司的股东背景和简历,简直就是高富帅的标配。典型的站在鄙视链顶端的企业。

保荐商,是号称麦子店高盛的中信证券。中信很全今年承揽的IPO项目总数虽然不高,但贵在一个稳字。作为龙头券商,中信证券今年一年内让17家企业登录A股市场,比第二名广发证券多了一个国泰君安的过会量。

用的会计师事务所,是普华永道。全球闻名的四大会计师事务所之一,虽然实用度不如国内的立信和信永中和,但金子招牌一出,着实能够震慑一众宵小。

能够花大价钱,请国内一流中介将自己送入科创板的,一定有过人之处。

果真,我们在大股东名单里,发现了清华的字样。

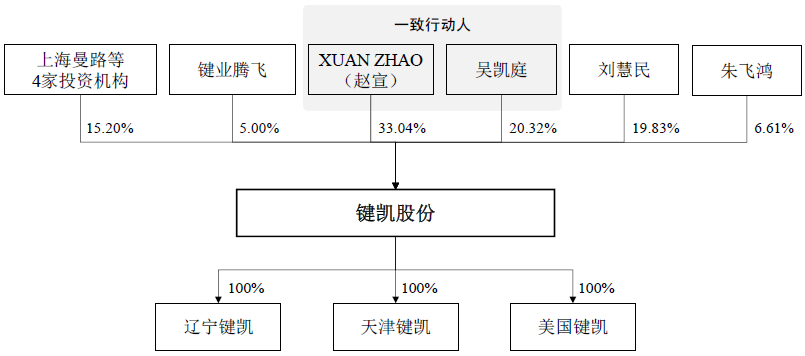

据公司招股书披露,公司目前的控股股东即实际控制人为XUAN ZHAO(赵宣)。

他同时也是键凯科技董事长和总经理,直接持有公司33.04%股份,美籍华人。

赵宣毕业于清华大学化学系,从事医用药用聚乙二醇材料的研究及产业化将近30余年,曾被中国科技部评为“创新人才推进计划科技创新创业人才”等,其于2005年底加入键凯有限。

LIHONG GUO(郭立宏), 赵宣的妻子,美国国籍, 亦毕业于清华大学化学系,2016年开始人键凯科技董事及副总经理。

公司第二大股东为吴凯庭,现任公司董事,从1999年至今历任 万利达集团有限公司董事长及总经理,中国香港籍。 吴凯庭已经与赵宣签署《一致行动协议。》

在键凯科技的股东中,还有台湾上市公司台湾晟德大药厂参股。

大股东中的“Shuimu Development”股东由三位,其中Wang Limin 持有 800 股普通股及 32 股优先股,Won Ju Jung 有 1200股普通股及 48 股优先股,Centerlab Investment holding Limited 持有7,920 股优先股。而Centerlab Investment Holding Limited 是台湾上市公司台湾晟德大药厂之全资子公司。

12月4日晚间,上交所官网显示,龙软科技、华特股份2家公司科创板IPO注册生效,即将进入发行定价阶段。

龙软科技主营业务是以自主研发的专业地理信息系统平台为基础,利用物联网、大数据、云计算等技术,为煤炭工业的安全生产、智能开采提供工业应用软件及全业务流程信息化整体解决方案。本次公司拟募资2.55亿元。

华特股份的主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务。本次公司拟募资4.5亿元。

同日,江苏浩欧博生物医药股份有限公司(简称“浩欧博”)审核状态变更为“终止审核”。据了解,本次终止主要系发行人撤回发行上市申请或者保荐人撤销保荐。根据《审核规则》第六十七条(二),上交所终止其发行上市审核。浩欧博科创板上市申请于4月19日获受理,本次终止审核前,公司已完成四轮问询。