张忆东展望2020年:美股“吸金”能力下降 中国资产的性价比更高

“从性价比的角度来说,明年A股、港股为代表的中国权益资产还是会优于美股、欧股的发达市场。有科技含量的制造业,和能够提供这些稳定分红的价值股,在明年是核心资产的新主角。 ”

上周末,兴业证券全球首席策略分析师张忆东在主题为《全球资产荒与中国核心资产牛市新主角》的演讲中,就2020年的全球经济及资产配置进行了展望。

张忆东表示,“明年下半年以中国为代表的新兴市场的GDP增长动能会强于美国、欧洲为代表的发达市场。资金配置会向以中国为代表的新兴市场进行回流。”

张忆东认为,明年的二季度的后期是一个转折点,是全球主动管理型的资金加大对中国资产配置的转折点。因为那时候中国的资本市场反而比美国市场更加的政通人和,估值有很好的优势。同时那个时候整个的经济更加的明朗,通胀的压力也会有所回落,整个的货币空间也能够打开。明年全球资产荒,中国的性价比更高,而且明年的二季度的后期,我们将看到配置型的资金加速流入中国市场。

谈到资产配置,张忆东表示,明年制造业投资,将会成为最大的亮色。并对五大先进制造业行业的龙头特别看好。“一是精密制造,第二是精细化工,第三是以新能源为代表的汽车产业链,第四是以电力自动化相关的领域,第五是5G半导体所驱动的TMT。这五大制造业在明年会有非常夺目的光彩。”

同时,明年中国具有稳定分红能力的价值股会带来惊喜。 张忆东认为,这并不只是属于A股,更属于港股。“明年上半年市场可能不那么容易寻找出那些最优秀的核心资产,在这样的时候,你应该用长线眼光,以长打短,挖掘在各个领域最优质的公司,当它性价比合适的时候逢低进行布局。就像十几年以前我们都知道学区房是稀缺的,现在在中国的核心资产很多并不贵的时候,你去拥有它。如果你不知道怎么拥有它,可以定投最优秀的基金经理定制的基金产品。”

以下为张忆东演讲全文:

对于明年资本市场的展望,我主要讲两个关键词,第1个关键词是全球资产荒,第2个关键词是性价比。

展望2020年:

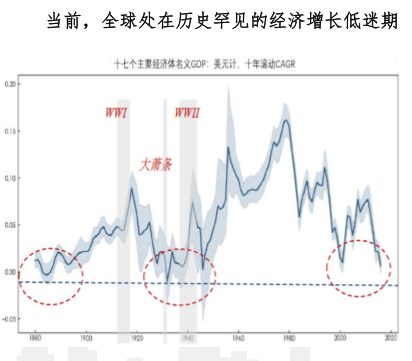

全球经济将延续“低增长、低利率”的新平庸时代

下图反映的是全球主要的17个经济体,GDP十年滚动的负荷增长率回到了历史的低位。大国的经济体普遍开始遭遇到了老龄化的风险,特别是欧洲和日本。

解决低增长的问题,要么是人口因素带来的需求能够提升,就像2000年之后的中国。

但是现在来看,这些年轻的经济体,要么是非洲或者南亚。他想像2000年来中国这样的崛起,现在还看不到,至少在中国的一带一路起到一个重要的里程碑式成就之前,看不到全球的落后经济体能够带动整个全球实现高增长,还没到那个时候。

另外一种可能性,会不会有新的科技革命,而且是突破式的科技革命。

无论是中国还是美国,欧洲,大家都在提科技创新,但是没有这么容易。毕竟科技创新需要有一个划时代,要么是生物科技,要么是人工智能,需要解决的是人口老龄化的问题,效率降低的问题,但是现在还看不到。

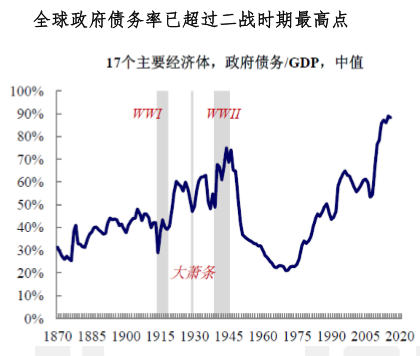

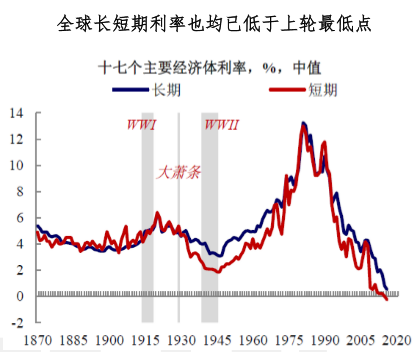

所以在一个低增长的状态下,低利率是不是会常态呢?

下面这张图反映的是全球的货币体系,从1945年以后全球的债务率是一路回落的。从1971年开始债务率不断的攀升,并且不断的创新高。

从全球的角度来说,一旦经济增速稍稍的有一点不达预期,或者是稍稍的有一些压力的时候,全球的主要经济体的央行,就会试图托托底。

西方的经济体比如说今年二季度末的欧洲,下半年的美联储在今年纷纷的扩表,美联储也连续的降息。

除非信用货币体系被颠覆掉,但现在我们觉得还遥遥无期。

以区块链为底层技术的数字货币体系,各国也都在讨论,但是能够形成对美元、信用货币体系的颠覆,时间还早。

全球的低增长,低利率的状态我们又可以形容为“日本病”。90年代日本所面对的低增长,低利率的流动陷阱状态,没有人会想到它会经历长达30年。

我们认为至少在一个较中长期的时间阶段,低增长,低利率的状态是一个大概率事件。

所以各个国家相对的动能,也就是瘸子里面挑高个,在烂中比谁更好一点。

在这样子的背景下,全球资产荒是持续的。你去借钱,要给人家利息,结果你不需要支付钱,人家反而要付给你钱,呈现了这么一个负利率的障碍。

现在整个负利率的资产在全球已经超过了10万亿美金,其中这两年已经超过了14万亿美金。

我们给大家看了一个全球的宏观背景,欧洲的一些国家和日本身陷负利率的状态,所以大家可以缓解一下大家内心的焦虑。大家纵向比的话经常会充满焦虑,反过来的话,中国的相对优势可能在未来的几年会更加的体现出来。

美股2020年“吸金”能力下降,

全球资金有望再配置新兴市场

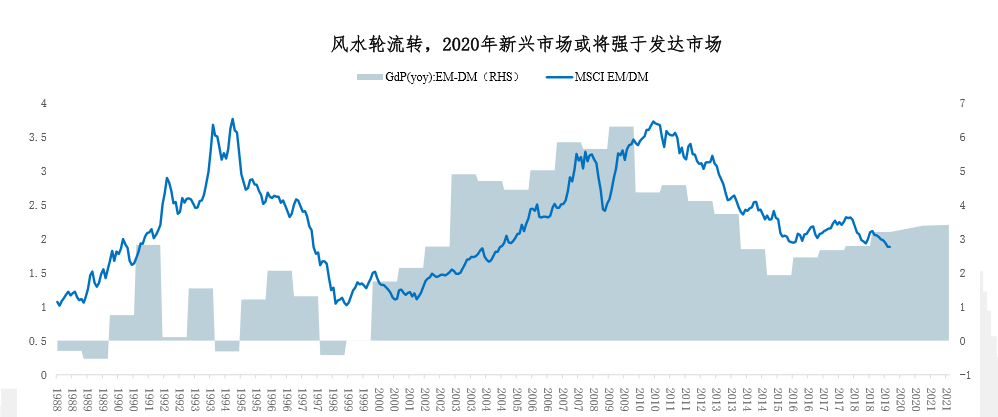

第二个重要的图我们强调的是所谓的资产配置,风水轮流转。我们用两个指标衡量全球的资金配置的方向,有一个规律,每次新兴市场和发达市场的经济增长的强度和资金的配置方向是吻合的。

柱状图反映的是新兴市场,随着中国的崛起,加入WTO以后,整个的新兴市场的增长要远远而且持续的强于发达市场。

80年代和00年代,新兴市场的表现要比发达市场的更好。曲线往下走的时候,2011年至今以美国为代表的发达市场的表现跑赢了新兴市场。

但是我们发现到2011年以后,发达市场相对的增长的强度反而是强于了新兴市场。绝对的增长的增速中国一致是6以上。我们从2011年的10%左右,一路向6%回落。美国、欧洲他们是从0左右缓慢的向3抬升,所以这是一个相对的趋势。

讲这些是想表达,对于明年下半年以中国为代表的新兴市场的GDP的增长动能,反而是强于美国、欧洲为代表的发达市场。

库存周期的作用和政策空间的打开,都会使我们认为IMF对于未来几年的全球GDP的预测和我们的判断是一致的。新兴市场未来两年的经济增长的相对强度会强于发达市场。资金配置会向以中国为代表的新兴市场进行回流。

明年A股、港股将优于美股、欧股

在讲到相对性价比谁更高,相对的是美国,美国这几年是专治各种不服的,明年的话,我们也不敢太悲观了。

但是从性价比的这个角度来说,我们认为明年A股、港股还是会优于美股、欧股这样子的发达市场。

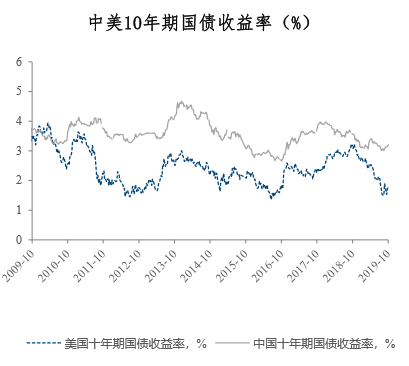

美国明年还是会维持一个较低的水平,深色的线是美国的十年期国债收益率,上面灰色的是中国的十年期国债收益率。中美的国债收益率都有所下行,中国从4%下滑到了3%左右,美国从去年年底的3%左右,今年回到了1.6%左右,现在大概是1.8%左右,进入了一个稳态相对低位的徘徊。

美国的股本收益率既没有通胀,经济也没有这么的热,同样的也看不到能够在历史的低位再像欧洲一样回到更低或者是负利率。所以我们倾向于美国的货币政策总体是中性的,但是不足以让美国估值偏高的市场更加的泡沫化。

美国总统选情影响美股走势,

可能促使全球资本加速流入中国市场

第二个美国明年不利的因素就是大选。

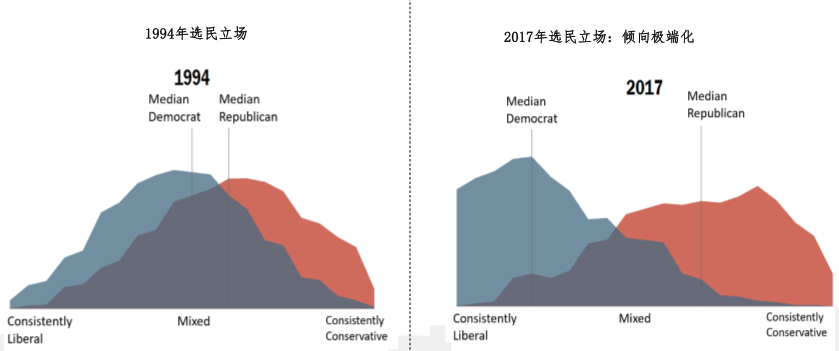

下面这两张图反映了美国社会的撕裂,美国的社会越来越走向民粹化。红色的是共和党的区块,深蓝色的是民主党的区块,2017年这两党的选民的立场都非常的极端化,所以明年大概率是以极左打极右。

特朗普是偏右的,代表着大资本家,大军火商的利益。

很多我们的客户、我们的朋友、华尔街的这些投资者,我们跟他交流的时候,在过去的几个季度,特别是9月份、10月份我去北美跟他们交流的时候,明显他们一致预期觉得特朗普能够当选,这是大概率。

他们最怕的是伊丽莎白·沃伦(注:2020年民主党竞选人),因为沃伦要求对富人征税补贴穷人,甚至要求对奴隶的后代进行补偿,并且要拆分科技巨头来保护中小企业利益。

沃伦思想恰恰让华尔街颤抖。因为过去的几年,美国的牛市也是核心资产模式,美国的核心资产更突出的表现为Facebook、谷歌、亚马逊、苹果为代表的科技巨头。

明年特别是二季度后期到三季度,按照现在的节奏,沃伦在民主党的民意支持率一直排名靠前,如果沃伦成为了明年的民主党的候选人,对美国的风险偏好会带来较大的不确定性,这个不确定性不是因为外部的因素,而是因为美国自身的因素。

从基本面的角度来说,美国明年的宏观基本面比今年要弱。

美国的市场是最优秀的公司带着指数走,而这些美国最优秀的公司都是全球布局的公司,有全球竞争力的公司,这些公司在过去的几年明显的比美国的经济表现的更好,原因是回购。

当他们发现全球都是低增长,没有太多的实业赚钱的机会的时候,他们自身的能力又很强,就不愿意扩大再生产,现金流转化为增厚EPS.

美国很多优秀企业的管理层都是拿期权的,这一点中国是需要学习的,中国有担当的企业家和上市公司应该学习,不要乱投资了,在一个全球低增长的时代,考虑你的利润是投入再生产好,还是回报给股东好,回报给股东的话,你依然可以做很多的事。

美国的优秀企业的赢利能力和竞争力是可持续的,所以我对于美股的长期并不悲观,只是说明年美股要小心大选带来的不确定性。

如果沃伦在明年的2-6月份初选,11月会揭晓,如果沃伦当选的时候,很可能会导致美国很多的优秀企业家观望,不急于进行回购,这对于美国的市场又是雪上加霜。

所以明年的二季度后期是一个转折点,是全球主动管理型的资金加大对中国资产配置的转折点。

因为那时候中国的资本市场反而比美国市场更加的政通人和,估值有很好的优势,同时那个时候整个的经济更加的明朗,通胀的压力也会有所回落,整个的货币空间也能够打开。

这是我要说的第一个话题,全球资产荒中国的性价比更高,而且明年的二季度的后期,我们将看到配置型的资金加速将中国市场的配置。

今年海外的资金向中国市场加大了配置,这是以前从来没有的情况。

原因就是中国加入了MSCI,自从去年A股被纳入了MSCI的指数,并连续三次提高了A股在MSCI的配置,外资成为了A股市场最重要的增长资金。

明年的上半年我们还是倾向于中国的内增主导的市场,美国的性价比反而弱化,中国开始拥抱新一轮的改革开放,拥抱海外的资金,拥抱海外的一些资本市场的积极的参与者。

所以我们认为证监会在6月份提到的中国资本市场对外开放的举措,在明年的下半年会进一步的推动外资加大对A股、港股的配置。

有科技含量的制造业和稳定分红的价值股

是明年核心资产新主角

第二个说一下中国资本市场的性价比。从自身的性价比来说,我们认为明年有科技含量的制造业,能够提供稳定分红的价值股,它是核心资产的新主角。

我在2016年初看到了全球增长的这样一个窘境,当时我们就提出来核心资产的理念,这个理念重点不是说大公司还是小公司,也不是说某些行业和板块。重点说的是中国每个领域和行业能够产生稳定自由现金流,或者能够带来可持续分红的优质公司,就已经进入到核心资产的范畴。

全球在低增长的时代,什么是企业的核心竞争力?就是你能不能带来现金流的持续稳定的增长。

所以我们看到了市场是聪明的,无论是消费股还是像美国的高科技公司,中国的消费型的公司,的确能够带来持续稳定的现金流。

以亚马逊为例,它可能没有什么盈利,但是它有稳定的现金流,就是它的最核心的竞争力,因为它想要变现为利润是分分钟钟的。

有一些高科技公司为了让自己的未来的竞争力更强,所以会投入到更高效率的实体中。

能够提供持久稳定分红能力的资产,也是稀缺的。

所以不要把思路盯在最优秀的那一批产业上比如白酒,能够带来稳定现金流的公司,包括科技型的公司,制造业的公司,我们觉得在性价比合适的时候,都值得我们拥有。

明年我们觉得配置在低位,同时估值在低位的行业里找一下新的核心资产。我们认为明年制造业投资,将会成为最大的亮色,我们对于五大先进制造业行业的龙头,特别的看好。

一方面是精密制造,第二个是精细化工,第三个是以新能源为代表的汽车产业链,第四个方面是以电力自动化相关的领域,第五个是5G半导体所驱动的TMT。

这五大制造业在明年会有非常夺目的光彩。原因有两个方面,一方面明年还是要稳增长,但是由于上半年通胀压力还是比较大,甚至有可能通胀预期会扩散。在这个背景下不太可能大放水。

而且从控制债务压力、去杠杆的一个背景下,我们现在也不具备当年大放水的诉求和动能了。

从长期的角度来说,中国制造2025虽然现在不提了,但是整个的制造业升级、制造业科技化、制造业信息化为代表的这样的一个效率的提升,这条主线不会动、不会变。

同时又可以短期稳增长,明年从货币政策上面,制造业中长期贷款和信用贷款占比的提升,制造业并购重组贷款便利性提升是必然的。

另外,像研发费用的税前计提、税前扣除、减税这些财政政策也会继续发力。在产业政策上,包括5G的应用,对于制造业、能源设备等等也能够带来效率的改善,这个是从政策的外因。

当然,内因更重要,今年政府一直在强调要积极的扶持制造业,但是效果不明显,工业增加值还是在历史的低位徘徊,PMI数据也一直在50以下,这个月稍稍勉强到了50.2,从制造业的固定资产投资来看,更加是低位徘徊。

但是明年不一样了,政策是外因,只有作用于内因才能发挥有效的作用。

内因就是库存周期,中国的库存周期很典型,可以看到2006年到2009年,2009-2013年,2013-2016年,2016年二季度末到今年的四季度,现在正处在新旧周期的转折点。

以前的话,每次库存周期都是V型的反弹,以前每次到这个时候都会大放水,银行给地产加杠杆,土地财政好了以后基建就好了,明年我们认为是低灌,先进制造业的逻辑依然是一个大分化,屌丝还是屌丝,很难逆袭成为领头人。

在每一次新旧库存周期的转折点的时候,库存在低位的行业,之后一年的表现都是非常亮丽的,因为是盈利和估值双抬升。

比如像2006年化纤为代表的,2009年是电力设备新能源,2013年的仪器仪表、通用设备,2016年的金属、化工原材料,现在我们看到了汽车,特别以新能源为代表汽车,明年我们就非常看好。

电气设备、新能源,通用设备,而通用设备里面的这种经济制造,各个细分行业的龙头,包括TMT,也包括经历精细化工,这些都属于低库存,但是随着明年库存周期的下行压力也缓解,向上的动能比较弱,不是一个V形的,但是只要这个时候有点阳光,把人灿烂。

今年有阳光也没用,因为它的整个的库存周期还是下行的,但明年开始新的一轮40个月的库存周期,其中上升阶段是24个月,明年后年,整个库存周期,对于制造业都是一个非常正面的。

这个时候你能够抓住机遇,能够加大科技,利用政府对于科技创新的便利性,这些优惠的政策以及资本市场的福利政策,你就是个赢家。

最后我想给大家强调一下,明年除了先进制造业之外,价值股在明年的下半年会有大机会。

从股债的关系中,我们对于明年的股票市场更乐观一些,到了下半年,十年期国债收益率往3走的时候,中国国内的资产荒就更加的明显。

到了明年下半年,中国的资产荒再叠加了全球的资产荒,中国的不单单那些有科技含量的制造业,包括各个领域具有稳定分红能力的价值股,也会带来惊喜。

而这个惊喜并不只是属于A股,它更属于港股,因为港股的估值会比A股更便宜,甚至打了三折。

明年的上半年颇多的政策包括海外市场的振荡,中国经济的一些噪音,市场可能不这么容易寻找那些最优秀的核心资产。

我的建议是在这个时候,你应该是用长线的眼光,以长打短,在各个领域最优质的公司,当它性价比合适的时候逢低进行布局。

就像十几年以前我们都知道学区房是稀缺的。现在的话,中国的核心资产很多并不贵的时候,你去拥有它。如果你不知道怎么拥有它,可以顶投最优秀的基金经理定制的基金产品,这是给大家共勉的。

希望大家明年可以获得增值和保值,谢谢!