华融消费金融和爱又米“扯皮”让消费者买单?监管:已收到多个投诉,律师:重复扣款可要求“爱又米”返还

WEMONEY讯 12月25日,WEMONEY报道了爱财科技集团旗下消费金融平台“爱又米”被资金方——华融消费金融股份有限公司(下称“华融消费金融”)收回代扣款权一事。

此事件中,华融消费金融以合作方“单方面原因”为由,直接通知将对借款人进行代扣还款,还提醒不还款造成逾期将影响征信。“爱又米”却声称资金方没有取得授权,并让借款人去协调扣款银行或联系监管部门进行投诉。双方的互相“扯皮”让借款人进退维谷。

12月26日,WEMONEY关注到,该事件目前还没有一个解决方案,有一小部分借款人由于还款金额较小,为了不影响征信,选择先在两个平台同时还款。但更多借款人不清楚该还款给哪个平台,才能不影响征信。

平台多扣的钱后续谁来还给借款人?借款人以后该还款给哪个平台?金融消费者遇到此类情况该如何维权?持牌消费金融公司和助贷机构合作有什么需要注意的地方?就这一系列问题,WEMONEY联系涉事各方。

还款给谁?双方是否还在合作?

两公司仍未达成一致口径

钱该还给哪一方?“爱又米”网站在线客服回应称,在“爱又米”app上还款即可,目前已和华融消费金融方面初步协商好,暂时不会在用户的银行卡里扣款。

对于用户多头还款的情况,“爱又米”在线客服回应:“已经被扣的款项,请用户保留好扣款凭证,我们与对方积极沟通,有解决方案后,会妥善处理扣款事宜。”

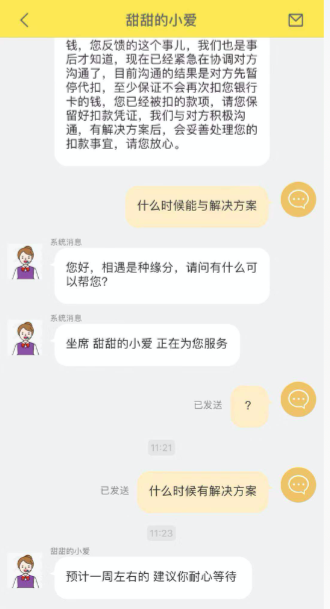

至于具体何时能有解决方案,“爱又米”客服表示,具体时间无法确定。

但据借款人王梁(化名)向WEMONEY展示的“爱又米”app客服回应截图显示,“爱又米”方面表示,预计一周左右会有解决方案。

(图:“爱又米”app客服回应借款人)

对于上述问题是否属实,目前是否有最新进展,WEMONEY在26日工作时间多次拨打华融消费金融公司在微信公告中留的电话,均无人接听。此后,WEMONEY通过相关渠道联系上华融消费金融公司的客户专线,对方对于用户该如何还款等问题均不予回应,仅留下一个号称是“负责宣传”的号码。WEMONEY多次尝试拨打该号码,但一直无人接听。

借款人王梁告诉WEMONEY,对于“爱又米”提到的已达成初步协商的说法,华融消费金融客服人员在电话中对此说法予以否认。关于如何还款的问题,客服说法仍和25日公告一致,即用户在“爱又米”上还款,如果华融消费金融没有收到这笔钱,且在公司微信公众号上的账单没有抵消,那么,用户还是需要还款给华融消费金融,不然会因为逾期上征信。

除了对用户还款问题没有一个明确的说法外,对于目前双方的合作情况,华融消费金融和“爱又米”也是各说各话。

“华融消费金融方面的说法是公司已合法合规与‘爱又米’终止合作,‘爱又米’方面的说法是双方合作还在继续。”王梁说。

业内人士指出,如今,消费分期的购物形式并不少见。这本是一举三得,各方受益的事情——消费者在诸如“爱又米”等中介平台上,用小额贷款以分期的方式来购买心仪的商品;“爱又米”对接资金方为用户提供分期购物的资金,并赚取一定的服务费;持牌消费金融公司通过“爱又米”等平台获取真正有消费需求的客户。现在因资金方与平台中介的合作出现问题,却让消费者为此买单,这种行为会极大影响合作两方的社会形象及企业信誉。而且如果该事件没有妥善解决,将会对整个助贷行业产生不良影响。

监管已收到多个投诉

律师回应四大关键问题

一位接近安徽银保监局的人士透露,目前安徽银保监局已接到多位“爱又米”借款人对于华融消费金融公司的投诉,投诉内容包括重复扣款、公告预留电话无人接听等。

“借款人投诉后,安徽银保监局会转告华融消费金融公司,让其联系每位用户进行沟通和处理,并让华融消费金融反馈每位用户的处理情况。”该人士表示。

此外,王梁也告诉WEMONEY,目前已有借款人向“爱又米”公司注册所在地的杭州金融监管部门进行投诉,但暂未得到回应。

目前,该事件中涉及借款人的合同共有四份,分别是《华融消费金融公司借款合同》、《爱又米分期服务合同》、《消费贷款申请及授权委托书》、《履约担保协议》。就该事件中涉及的法律纠纷和借款人关心的问题,WEMONEY咨询了两位律师。

疑问一:目前消费者该还款给哪个机构?

在浙江金麟律师事务所方华律师看来,发生这一事件的根本原因是华融消费金融与“爱又米”的合作出现了问题。“原本是借款人通过‘爱又米’代扣归还华融消费金融的借款,现在华融消费金融单方提出撤回“爱又米”代扣的授权,等于是要求借款人直接将钱还给出借人,而“爱又米”是不承认华融消费金融撤回代扣授权的有效性,认为自己还是有权代扣。”

北京盈科(上海)律师事务所合伙人胡郁舒律师认为,根据借款人提供的协议内容,华融消费金融与借款人之间签订的是《华融消费金融公司借款合同》,双方是借贷合同关系;而“爱又米”平台与借款人之间签订的是《爱又米分期服务合同》,双方是咨询服务合同关系。根据合同性质来判断,建议借款人直接向贷款人华融消费金融公司进行还款。

方华律师则指出,还款给哪个机构应取决于华融消费金融撤回“爱又米”代扣的授权是否有效。“这里面有两个法律关系,一个是用户跟‘爱又米’的分期服务合同关系(合同里含有代扣条款),一个用户是跟华融的借款合同关系。如果撤回代扣授权有效,那么用户可以直接将借款还给华融消费金融;如果撤回代扣授权无效,则用户仍需按合同约定将借款支付给‘爱又米’,由“爱又米”归还给华融消费金融。建议用户还是看后续两家公司的协商结果来进行还款。”

疑问二:当前有消费者为了不因逾期而上征信在两个平台都还了借款,按照法律规定,应该由哪一方来归还给消费者?

胡郁舒律师表示,如前所述,华融消费金融是贷款人,即债权人,“爱又米”仅仅是居间服务方,根据借款合同及相关授权委托书的约定,借款人委托划扣的主体均为华融消费金融。另根据“爱又米”与借款人之间签订的《爱又米分期服务合同》的约定,借款人只是委托“爱又米”向华融消费金融代为还款,若发生重复还款,借款人可以提供重复划扣的凭证,以不当得利或解除委托事项为由要求“爱又米”平台进行返还。

疑问三:是否会影响征信?今后遇到此类情况,金融者消费该如何保护自己的权益不受侵犯?

胡郁舒律师提示,消费者在未来进行贷款消费时,应仔细查看类似条款,厘清自己和每个主体之间的法律关系,要知道谁是自己的债主,谁是介绍人。关于征信记录问题,根据《征信业管理条例》相关规定,若消费者认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

疑问四:从华融消费金融和“爱又米”平台的角度来看,两个平台有什么需要注意的地方?

对此问题,胡郁舒律师提出三个建议。

第一,资方和合作平台在签署类似协议时,应尽量保证借款人的还款路径稳定畅通,最好直接还款给资方,不宜擅自改变;若合作平台有自身的服务费用要收取,应另行单独收取或由资方支付,不宜给不了解业务流程的借款人制造过多负担。

第二,资方与渠道或平台合作时应根据审慎经营的原则做好尽调及风控,应充分考虑双方发生违约、解除合同时的处理方式,以更好地避免目前出现的两败俱伤的局面。

第三,值得注意的是,华融消费金融与借款人之间签订的《华融消费金融公司借款合同》,对于授权划扣的主体约定不明确,包含了华融消费金融及其指定的第三方,借款人根据该条款及以往正常还款的方式有理由相信华融消费金融同意由“爱又米”进行还款代扣,现因双方之间合作发生纠纷而让借款人不胜其扰实属不该。作为资方的华融消费金融,在与合作平台发生问题后,应有社会责任心,而非只让消费者买单,这样只会降低自己的社会形象及企业信誉,也不利于问题的妥善解决。华融消费金融其实应先与合作平台达成一致意见,同时联名对外进行公布,以免给平台用户或借款人造成困扰或恐慌。(WEMONEY 曾仰琳/文)

往期报道《闹剧!华融消费金融和爱又米就还款权问题各执一词,借款人陷入两难》,扫描下图二维码可查看