麦当劳的“中信往事”:开店扩张净利润却下滑 谁来接盘22%股权?

凤凰网财经《启阳路四号》出品 文|郑雨婷

麦当劳,一个令无数资本方趋之若鹜的标的,却在新年伊始迎来了一次况味复杂的“大甩卖”。

1月8日,一则来自北京产权交易所的股权转让交易引起了舆论关注—该笔交易的转让方为Starry Dream Investments Limited,其拟以21.72亿元人民币的底价转让Fast Food Holdings Limited 42.31%的股权。

据公开资料,Fast Food Holdings Limited是麦当劳中国管理有限公司的第一大股东,持有该公司合计52%的股权; 而麦当劳中国在2017年由中信股份、中信资本、凯雷集团和麦当劳共同投资成立。

转让方Starry Dream Investments Limited为中信系公司,其主管部门为中国中信集团公司;持有标的企业Fast Food 61.54%的股权;而中信旗下主体CCP Fast Food Holdings Limited,则持有Fast Food另外38.46%的股权。

这也意味着,中信在投资入股近三年后决定卖掉麦当劳中国的部分股权。

此外,公告还显示,截至2019年11月30日,标的企业Fast Food Holdings Limited欠转让方Starry Dream Investments Limited的股东借款金额约24.62亿港元,转让方将随本次股权转让收回持股比例42.31%对应的股东借款16.93亿港元,折合人民币约15.26亿元人民币。

也就是说,倘若以前述21.72亿元人民币的底价完成转让交易,购买方需要支付合计约36.98亿元人民币,才能拿下麦当劳中国22%的股权;交易完成后,中信股份还持有麦当劳中国约10%的股权。

对于这次突如其来的股权转让原因,外界传言纷纷。1月8日,中信股份向凤凰网财经回应称,本次交易纯属“商业决定”;中信股份还提到,2017年以来,公司利用独特的平台和丰富的资源等优势与其合作伙伴及麦当劳一起积极推动麦当劳在中国内地和香港的业务发展,尤其是在新店选址、寻找外卖服务合作伙伴以及提升数字化零售体验等方面提供了帮助。

中信资本方面则向凤凰网财经表示,公司积极参与了竞标,很看好麦当劳中国的发展前景;但对于竞标等详细细节,中信资本也坦言“不太方便透露”;同时中信资本也表明,相关交易不会影响麦当劳在中国内地和中国香港的业务策略及日常运营。

对于此次股权转让,麦当劳中国回应称,该笔交易完成后,中信股份将继续持有合资公司10%的股权,并将于各合作伙伴继续致力并受益于麦当劳的发展;公开资料显示,目前中信资本、凯雷集团和麦当劳全球持有合资公司共计68%的控制性股权。

一系列官方回应似乎未能消除各界对此次股权转让原因的猜测,本该是大展身手的黄金时代,中信股份却选择剥离麦当劳中国部分股权,是正常的财务投资退出还是业绩增长压力所迫?截至发稿,凤凰网财经并未得到具体回应;但梳理麦当劳中国近三年的发展脉络,也不难发现些许端倪。

“中信版麦当劳”怎么了?

麦当劳中国易姓“中信”的时间线,还要追溯到三年以前。

2017年1月9日,中信股份发布公告称,中信股份、中信资本和凯雷投资集团宣布以最高20.8亿美元的总对价收购麦当劳中国管理有限公司的全部已发行股本,从而获得麦当劳中国大陆和香港地区长达20年的经营权。

经此一役,中信集团成为麦当劳在美国以外最大的特许经营企业,运营和管理着中国内地当时约2500家麦当劳餐厅及香港地区约240家麦当劳餐厅。

2017年8月,这笔战略合作正式完成交割;中信股份和中信资本在新公司中持有52%的股权,凯雷和麦当劳分别持有28%和20%的股权。

彼时,麦当劳中国公布了成为“中信版麦当劳”后的发展计划——其表示未来五年内(2017-2022)将在中国内地新开2000家门店,总门店数将超4500家,开设新餐厅的速度将从2017年每年约250家逐步提升到2022年每年约500家;届时约有45%的麦当劳餐厅将位于三四线城市,超过75%的餐厅将提供外送服务,为中国消费者带来充分便利。

宏大的“愿景2022”驱动下,麦当劳中国近年来的业绩增长成色如何?

据麦当劳中国1月8日向媒体披露的数据显示,2017-2019年,麦当劳新开餐厅超过1000家,其中2019年新开餐厅超过430家,餐厅总数超过3300家。在中信和凯雷成为其战略投资者后,麦当劳中国的同店销售额与同店客单数更是实现了连续三年的正增长。

但同店销售额和客单数稳健增长的另一面,是近年来屡低于市场预期的营收和净利润。

麦当劳全球2019年三季报显示,公司2019年前三季度实现营收157.28亿美元,较2018年同期的158.62亿美元小幅下滑;前三季度净利润为44.53亿元,2018年同期为45.09亿元;其中第三季度实现营收54.31亿美元,净利润16.08亿美元,两者均不及市场预期。

北京产权交易所披露的公告数据显示,Fast Food Holdings Limited2018年营收247.8亿港元,净利润11.5亿港元;截至2019年11月30日,该公司营收243.9亿港元,净利润8.6亿港元。

值得注意的是,截至2019年11月30日,Fast Food Holdings Limited的总资产和总负债分别为300.0亿港元和238.9亿港元,所有者权益为61.1亿港元。

对比上述三季报和北交所披露的数据不难发现,麦当劳中国在2019年的营收和净利润均出现了下滑,这与麦当劳在全球范围内低于预期的增长业绩大致相符。

一叶知秋,麦当劳业绩承压背后不难窥见快餐行业整体式微的事实。

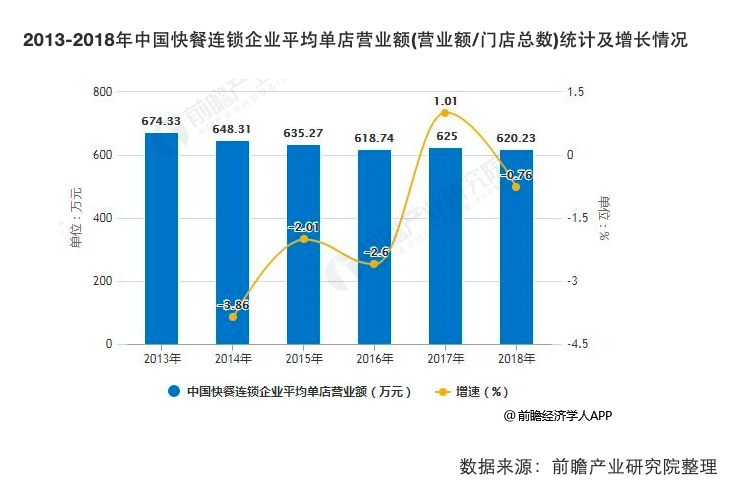

前瞻产业研究院近日发布的《2019年中国餐饮行业市场现状及发展趋势分析》报告指出,2013-2018年,中国快餐连锁企业营业额呈增长趋势,从2013年的801.51亿元增长至2018年的1065.07亿元,但增速却有所放缓。

单店营业额方面,2013-2018年间,中国快餐连锁企业平均单店营业额也呈下降趋势,从2013年的674.33万元下降至2018年的620.23万元。

在行业增速放缓的大背景下,作为麦当劳最大股东的中信股份却计划转让大部分股权,“金主团队”或将生变,背后真正的原因难免引人遐想。

股权转让=“从左手到右手”?中信资本大概率“接盘”?律师解读

拿下麦当劳中国20年特许经营权刚过三年,中信股份突然转手了大部分持股;一波操作猛如虎,外界也开始担心麦当劳中国的日常经营是否会受此影响。

在中信股份和麦当劳中国此前的官方回应里,本次交易是一起“商业决定”,并不会影响麦当劳在中国内地和中国香港的业务策略及日常运营;但京师律师事务所高级合伙人王营却有不同的看法。王营告诉凤凰网财经,中信股份此次转让麦当劳股权,无论受让方最终花落谁家,对麦当劳的业务经营都可能产生实质影响。

“从过去三年来看,中信集团是麦当劳中国发展最重要的助力,比如促成其与各大知名地产商合作、利用中信集团平台和资源优势等,都为麦当劳中国本土化的快速扩张起到了极为关键的作用;而且它(中信集团)在日常经营中也提供了巨额流动性借款。”王营表示,“此次股权转让,受让方的身份至关重要。”

中信资本早间回应凤凰网财经时表示“公司积极参与了竞标”并“很看好麦当劳中国的发展前景”;这番表态在王营看来,会给其他竞标人带来极大阻力。

北交所公告披露的“竞价方式”一项也指出,在原股东未放弃优先购买权的情况下,如仅征集到一个符合条件的非原股东意向受让方,则不再组织上述竞价活动,由该意向受让方单独进行报价,并以此价格征询原股东是否行使优先购买权。

“在同等条件下,中信资本是有法定优先购买权的,所以它比其他股权受让方更具优势。”王营告诉记者,“所以此次中信资本受让的可能性很大很大。”

值得注意的是,同为“中信”系的中信资本倘若受让了这笔股权,在外界看来是否仅仅是“从左手转到右手”?

对此,王营也表示,即使此次中信资本能够顺利“接盘”,麦当劳中国的股权也不会是简单的“从左手转到右手”;在他看来,中信股份和中信资本在股东构成上有很大区别,“由于股东权益不同,此次股权转让不可能是简单的中信集团内部结构性调整,或许是从长远来看,为了让麦当劳中国更名副其实,并且进一步适应本土化和下沉式发展。”

股权转让的真正原因尚未可知,但有熟悉中信业务的券商人士向凤凰网财经透露,中信集团近年来一直在推动旗下的业务整合,此次转让麦当劳中国部分股权不排除为公司旗下业务整合的一部分;上述消息人士还向记者分享了一个细节,去年3月29日,中信集团董事长常振明在业绩发布会上曾经坦言公司股价和净资产之间仍有很大差距,“希望通过混合所有制的方式、分拆的方式以及各种方式来释放公司的价值”。

时移势易,中信“退租”之后,麦当劳中国的生意又会怎么做?留待时间证明。