巴伦周刊:巴菲特公开信带给股东“三重失望”

文 | 安德鲁 · 巴里(Andrew Bary)

编者按:2月22日,“股神”巴菲特在伯克希尔-哈撒韦公司官网公布了一年一度的致股东公开信。每年世界各地的投资人都希望从巴菲特对伯克希尔公司的得失总结中,窥得这位大师对市场和经济的观察,从而对自己的投资判断有所帮助。

巴菲特在信中重申了对回购和投票投资的看法,也传递出当他和芒格离开伯克希尔后,他对公司未来的信心。但《巴伦》也注意到,伯克希尔在2019年股票回购的规模、股票投资规模和企业收购动作,以及巴菲特未能就公司未来和“价值投资”理念做出更强有力的表态,令伯克希尔股东和巴菲特的“信徒”们感到不无失望。

失望一:回购规模低于股东预期

在被市场热切期待的年度《致股东信》中,伯克希尔-哈撒韦首席执行官沃伦·巴菲特写道,公司认为,伯克希尔股票在2019年的“价格/价值之比有时是适度有利的”,该公司当年回购了近50亿美元的股票,约占已发行股票的1%。

自从2018年中巴菲特和副董事长查理·芒格获得扩大回购股票的权力以来,许多伯克希尔股东对回购速度相对缓慢感到失望。2018年的回购额约为14亿美元。

鉴于伯克希尔公司2019年240亿美元的营业利润,以及截至2019年年底累计总计1280亿美元的巨额现金和等价物,一些股东希望看到每年至少100亿至150亿美元的股票回购。伯克希尔在去年第四季度加快了回购的步伐,回购了约20亿美元的股票,而前三季度为28亿美元。

巴菲特在年度公开信中的言论可能会让伯克希尔的持有者感到失望,他们原本希望这只股票能得到更有力的支持。2019年,伯克希尔股价远远落后标准普尔500涨幅,2020年迄今为止,依然没能跑过该指数。持有者可能会感到欣慰的是,至少第四季度的股票回购创下了历史新高。

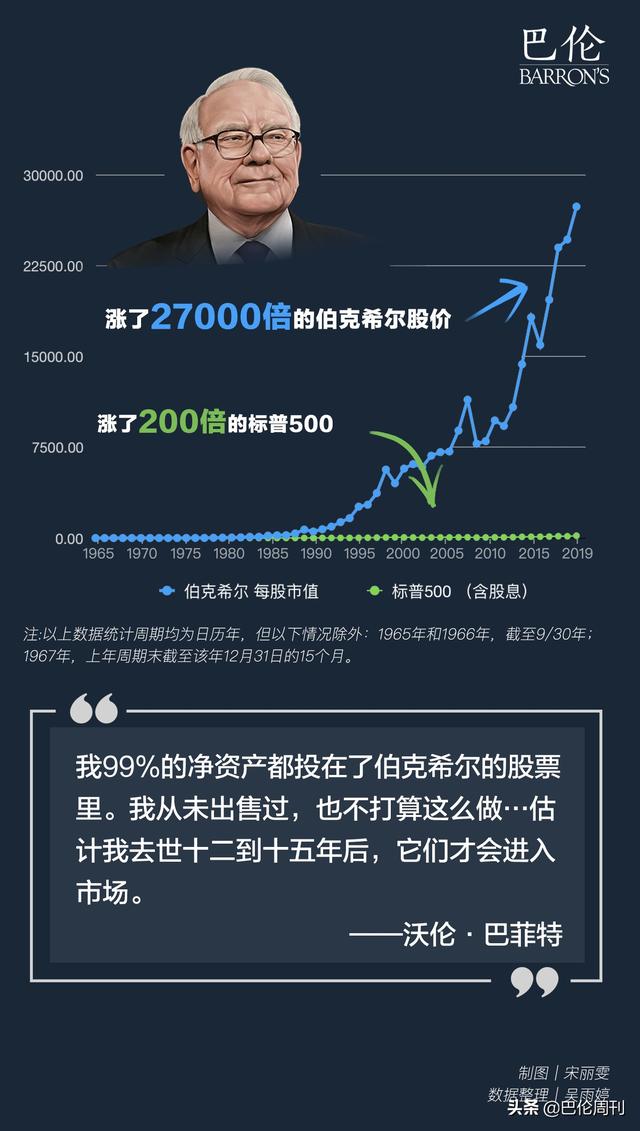

2019年伯克希尔股价上涨了11%,而标准普尔500指数的总回报率为31.5%,这是巴菲特执掌伯克希尔55年来,公司股价相对表现最差的年份之一。2月21日,伯克希尔A类股(BRK.A)报收于343,449美元。伯克希尔的拥趸们认为该公司股价非常有吸引力,约为每股26.1万美元账面价值的1.3倍。

"在过去的报告中,我们从正反两方面讨论了股票回购的意义。"巴菲特写道。"我们的想法可以归结为,伯克希尔只有在以下两种情况下才会回购股票:a)查理和我认为股价低于实际价值;b)公司在完成回购后,依然有充足的现金。内在价值的计算远远不够精确。因此,我们都不觉得有任何紧迫感,要以一个非常真实的95美分买一个估计价值为1美元的东西。"

“在2019年,伯克希尔的价格/价值比有时是适度有利的,我们花了50亿美元回购了公司约1%的股份。随着时间的推移,我们希望伯克希尔的股票数量下降。如果价格/价值的折让(如我们估计的那样)扩大,我们可能会更积极地购买股票。不过,我们不会通过回购来做任何水平上的股价提升。”

这封长达14页的公开信没有披露任何有关继任者的重大信息,包括可能接替巴菲特担任首席执行官的候选人。

巴菲特是苹果(AAPL)和美国银行(BAC)等公司的粉丝,这些公司都是自家股票的回购大户——每年回购超过5%的已发行股票,但巴菲特长期以来对回购伯克希尔股票却态度冷淡。伯克希尔持股最多的公司苹果公司。美国银行位居第二。伯克希尔持有美国大多数主要银行的股份,并对美国运通(AXP)有很大的兴趣,这些公司都是自己股票的大买家。

失望二:大象级收购目标继续缺位

可能令伯克希尔哈撒韦公司的股东同样感到失望的是,该公司在2019年大幅削减了股权购买,同时再次未能找到巴菲特所说的总额可能达到500亿美元或更高的“大象级的收购目标”。2019年,伯克希尔在2019年的股权净买入为40亿美元,而2018年是240亿美元。

巴菲特曾写道,考虑到整个企业整体的身价都在上涨,从股票中寻找价值要比从整个企业中寻找价值更容易。但他显然没有从2019年繁荣的股市找到太多让他感兴趣的股票。

伯克希尔在2019年的一个大笔的股权出售,是大幅减持了其长期持有的富国银行(WFC)的股份。这部分持股减少了23%,至3.45亿股,使伯克希尔在这家大银行的持股比例降至8.4%,2019年年底持股价值为180亿美元。巴菲特在致股东银行股东的信中没有提到这个富国银行的问题。在虚假账户丑闻的影响下,该银行的股价远远落后于同行。

巴菲特最喜欢的银行现在似乎是美国银行,伯克希尔持有其10.7%的股份,价值330亿美元。

伯克希尔持有苹果公司5.7%的股份,其2019年底总价值为730亿美元,当年获利480亿美元。现在总价值超过780亿美元。

去年,伯克希尔购买的100亿美元美国西方石油公司(OXY)股票占其股权购买额的相当大一部分。

伯克希尔在2019年仅花费了17亿美元用于收购,低于2017年和2018年的30亿美元。

伯克希尔2019年底的(A股)股票账面价值为每股261,417美元,比2018年底的212,593美元增长了23%。这一增长反映了伯克希尔的营业利润以及其股票投资组合价值的急剧上升。2019年底,伯克希尔的股票投资组合价值为2480亿美元,高于2018年底的1720亿美元。这还不包括伯克希尔所持卡夫亨氏(KHC)股份的价值,目前这部分股份价值约90亿美元。

失望三:巴菲特应该有更强有力的表态

今年90岁高龄的巴菲特试图让伯克希尔股东对他和副董事长芒格离开后的公司未来感到放心。“你们的这家公司已经为我们的离开做好了100%的准备。”他写道。

“我们两人的乐观建立在五个因素上。首先,伯克希尔的资产被配置在非常多样化的全资或部分持有的企业中。平均而言,这些企业的资本回报率颇具吸引力;其次,伯克希尔将其‘’控股‘’企业定位于一个单一实体,这赋予了它一些重要而持久的经济优势;第三,伯克希尔的财务管理方式将始终如一地让公司能承受极端性质的外部冲击;第四,我们拥有经验丰富、忠心耿耿的顶级经理人,对他们来说,管理伯克希尔远不止是一份高薪或有声望的工作;最后,伯克希尔的董事们——也就是你的监护人——始终关注股东的福利和公司文化的培育,这在大公司中很罕见的。”

巴菲特写道,他的伯克希尔股票将在他死后捐赠给各种基金会,然后这些股票可能在12至15年内出售。

巴菲特长期以来一直批评公司董事屈从于首席执行官和管理层,他在股东信中重申了这一主题。他把矛头指向了对越来越突出的独立董事的问题,认为许多独立董事只对薪酬感兴趣(目前平均年薪在25万至30万美元之间),往往不愿意与管理层发生龃龉,以免威胁到自己的收入。

“难怪如今一位非富豪董事(‘NWD’)会希望——甚至渴望——被要求加入第二个董事会,从而跻身50万至60万美元年薪的行列。为了实现这个目标,这位NWD将需要帮助。寻找董事会成员的公司首席执行官几乎肯定会向这位NWD的现任首席执行官询问,看看他/她是否是一个‘好’董事。当然,‘好’是一个暗号。如果这位NWD严重挑战了他/她现任CEO的薪酬或收购梦想,他/她的候选人资格将默默断送。”

“当寻找董事时,首席执行官们不会要斗牛犬,被带回家的是英国可卡犬。”

斯密德价值基金(Smead Valuef und)投资经理比尔•斯密德(BillSmead)在给《巴伦》的一封电子邮件中写道,伯克希尔董事长本可以在这封公开信中有更强有力的信息传达。“巴菲特没有试图分享他对利率或经济的观察,”斯米德写道。“在经历了平淡的一年之后,伯克希尔投资原则何时会得到回报,巴菲特式的价值投资理念将何时再次证明自己,巴菲特没有给股东留下任何线索。”

信中提到,伯克希尔的财产保险公司在处理赔偿事宜之前持有的“浮资金”(float)从2018年的1220亿美元增加到了2019年的1290亿美元。2019年,伯克希尔公司实现了17年来的第16个年度营业利润,继续成为财产与意外险保险(P/C)行业羡慕的对象。

巴菲特特别提到了该公司在爱荷华州一家公用事业公司的大型风力发电资产,其所有者是伯克希尔-哈撒韦能源公司,后者也是伯克希尔最重要的非保险业务企业之一。另一个是伯灵顿北方铁路圣太菲铁路运输公司(BNSF)。

巴菲特指出,到2021年,爱荷华州的风力发电将满足该公司爱荷华州客户群的全部需求。“换句话说,我们的电力公司将在爱荷华州实现风能自给自足,”他写道。

巴菲特重申了他的观点,即股票可能是一种比债券更好的长期投资。“我们可以说的是,如果接近当前水平的利率在未来几十年仍将占据主导,如果企业税率也保持在目前企业享受的低水平附近,那么几乎可以肯定,随着时间的推移,股票的表现将远远好于长期的固定利率债务工具。但这个乐观的预测也伴随着一个警告:明天股价可能会发生任何变化。”他写道。

“有时市场会出现暴跌,幅度可能达到50%甚至更大。但是,结合我去年曾写过的一篇‘美国经济顺风‘’的文章,再加上史密斯所描述的复利奇迹,对于那些不借款炒股、且能够控制自己情绪的人来说,股票将是更好的长期选择。而其他人呢?就得当心了!”(编者注:经济学家兼财务顾问埃德加·劳伦斯·史密斯写了《作为长期投资的普通股》一书)